España se ha convertido en un auténtico infierno fiscal para las rentas altas, hasta el punto de que ya es la cuarta economía de la OCDE donde mayor es el esfuerzo exigido a dicho colectivo en concepto de IRPF y cotizaciones sociales. Si a esto le sumamos el hecho de que la Vieja Piel de Toro sigue aplicando el Impuesto sobre el Patrimonio, extinto en la mayoría de países desarrollados, y aún no ha abolido por completo el Impuesto de Sucesiones y Donaciones, también de espaldas a la evolución internacional, resulta evidente que ya no hay ninguna economía avanzada en la que se cobren tantos impuestos a quienes más ganan.

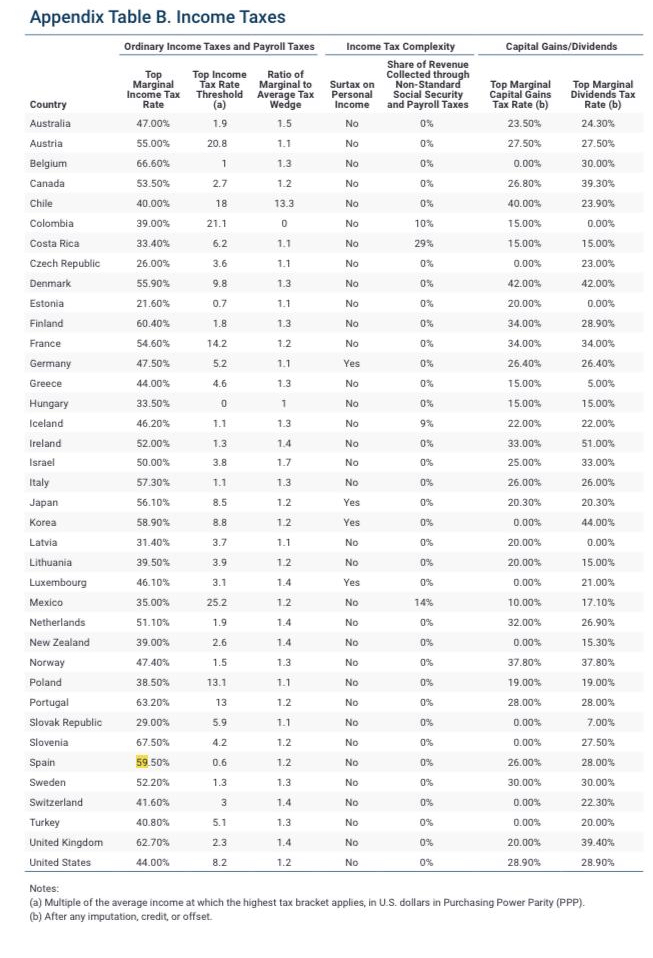

La siguiente tabla, elaborada por la Tax Foundation y el Instituto de Estudios Económicos, pone de manifiesto que la suma de IRPF y cotizaciones sociales genera una "cuña fiscal" del 59,5% en el caso de España, más de diez puntos por encima de los niveles observados en la UE (47,8%) y la OCDE (47%). Solamente superan el dato de España países como Portugal (63,2%), Reino Unido (62,7%) o Finlandia (60,4%).

La comparativa es flagrante en comparación con Estonia (21,6%) o República Checa (26%), pero también se observa una brecha importante en relación con Alemania (47,5%) o Estados Unidos (44%). Llama la atención que España haya superado a Francia (54,6%) y a países nórdicos como Dinamarca (55,9%), Suecia (52,2%) o Noruega (47,4%).

El lamentable caso del Impuesto sobre el Patrimonio

Pero el castigo fiscal a las rentas altas no termina ahí. España es el único país de la UE que sigue aplicando el Impuesto sobre el Patrimonio y, de hecho, el gobierno de Pedro Sánchez acometió una controvertida "armonización" que impide la bonificación de dicho gravamen por parte de las comunidades autónomas.

El siguiente gráfico, de Foro Regulación Inteligente, muestra que 7 países de la UE nunca aplicaron el Impuesto sobre el Patrimonio y otros 19 lo han eliminado. El caso de España, pues, es una verdadera anomalía tributaria, descrita por el think tank en el cuadro que se refleja a renglón seguido.

|

País |

Tipo máximo |

Situación actual |

|

Alemania |

0% |

No existe (Abolido en 1997) |

|

Austria |

0% |

No existe (Abolido en 1994) |

|

Bélgica |

0% |

No existe |

|

Bulgaria |

0% |

No existe |

|

Chipre |

0% |

No existe |

|

Croacia |

0% |

No existe |

|

Dinamarca |

0% |

No existe (Abolido en 1995) |

|

Eslovaquia |

0% |

No existe |

|

Eslovenia |

0% |

No existe |

|

España |

3,5% |

En vigor |

|

Estonia |

0% |

No existe |

|

Finlandia |

0% |

No existe (Abolido en 2006) |

|

Francia |

0% |

No existe (Abolido en 2018) |

|

Grecia |

0% |

No existe |

|

Hungría |

0% |

No existe |

|

Irlanda |

0% |

No existe |

|

Italia |

0% |

No existe |

|

Letonia |

0% |

No existe |

|

Lituania |

0% |

No existe |

|

Luxemburgo |

0% |

No existe (Abolido en 2006) |

|

Malta |

0% |

No existe |

|

Países Bajos |

0% |

No existe (Sustituye IRPF ahorro) |

|

Polonia |

0% |

No existe |

|

Portugal |

0% |

No existe |

|

República Checa |

0% |

No existe |

|

Rumanía |

0% |

No existe |

|

Suecia |

0% |

No existe (Abolido en 2007) |

Por otro lado, si ampliamos el foco para analizar la situación en el conjunto de la OCDE, encontramos que 33 de sus 37 países miembros no aplican este tipo de gravámenes. Al margen de España, este gravamen sigue en vigor en Colombia, Noruega y Suiza, pero en estos casos hay diferencias evidentes:

- Colombia aplica un tipo del 1%, mientras que en nuestro país se llega a aplicar una tasa del 3,75%. Además, el tributo se exige a patrimonios de más de 1,4 millones de dólares, duplicando el umbral de referencia en España. Esto último sucede con el agravante de que el PIB per cápita de nuestro país es cinco veces mayor, de modo que, en términos reales, el impuesto es diez veces menos oneroso en Colombia en cuanto a la base imponible - y casi cuatro veces menos costoso en cuanto al tipo de referencia.

- Noruega aplica un tipo combinado del 0,85%. En el cálculo de la base imponible se permite detraer las deudas, para establecer una estimación neta. Aunque el umbral de aplicación sí es más bajo (en torno a 360.000 dólares de ingreso familiar), el PIB per cápita noruego es 2,5 veces mayor que el español, de modo que el esfuerzo fiscal resultante es menor en el país nórdico.

- Suiza adopta distintos gravámenes sobre el patrimonio, dependiendo del cantón de residencia del contribuyente, pero el tipo de referencia oscila entre el 0,3% y el 0,5% (es decir, hasta 8 veces más bajo que en España). Además, el mecanismo de evaluación permite reflejar una estimación de riqueza neta, descontando deudas. Además, el PIB per cápita suizo es casi 3 veces más alto que el de nuestro país, de modo que el esfuerzo fiscal es más moderado en el caso helvético.

No podemos olvidar, además, que España grava las rentas del capital casi diez puntos por encima de la media de la Unión Europea, con una tributación máxima del 28% que choca con el promedio comunitario del 18,6%. Por otro lado, en nuestro país sigue habiendo comunidades autónomas que castigan las herencias con tipos muy elevados a través del Impuesto de Sucesiones.

Así las cosas, la situación es evidentemente nefasta en clave internacional y parece evidente que España se ha convertido en el país desarrollado con peor trato fiscal a las rentas altas y grandes patrimonios.