El Banco de España ha publicado un trabajo en el que analiza el impacto de la política fiscal del gobierno en relación a la inflación y su efecto en la recaudación del Impuesto sobre la Renta de las Personas Físicas (IRPF). El estudio revela cómo la falta de actualización de los parámetros del impuesto con respecto a la evolución al alza de la inflación ha permitido al gobierno incrementar significativamente los ingresos tributarios, consolidando un aumento impositivo encubierto.

Como advirtió Libre Mercado hace años, no deflactar las tarifas y umbrales de referencia del IRPF equivale a subir el impuesto directo por excelencia. La progresividad en frío es el término que describe el fenómeno por el cual los ingresos fiscales aumentan desproporcionadamente cuando los tramos del IRPF no se ajustan a la inflación.

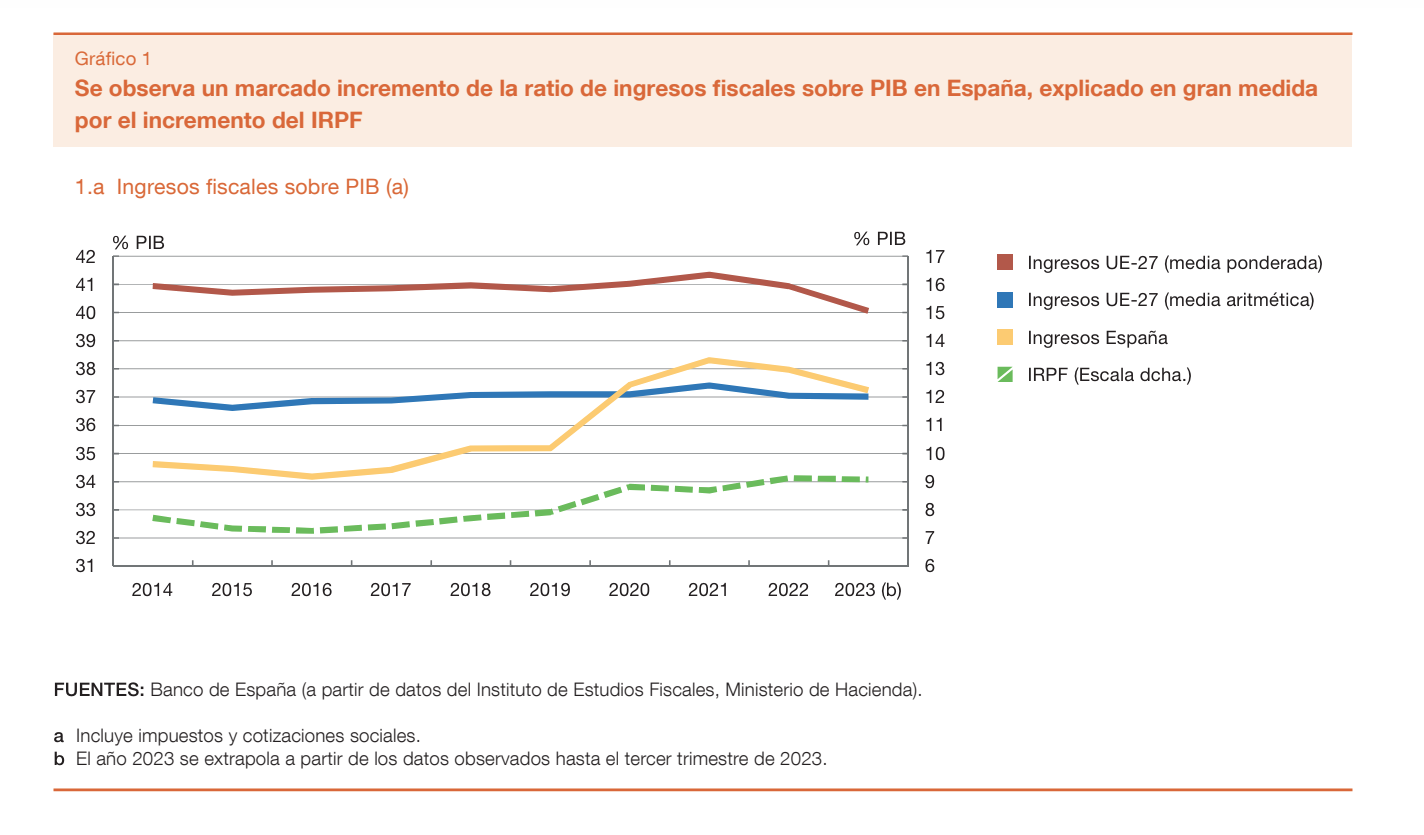

Pues bien, según el informe que ahora publica el Banco de España, si se analiza la evolución de dicho impuesto entre 2019 y 2023, se puede constatar que ha sido la falta de actualización de los umbrales de referencia del IRPF lo que ha contribuido más directamente a que la ratio de ingresos tributarios sobre PIB de España se acerque a los niveles europeos, consolidando así el proceso de "armonización fiscal" que siempre ha defendido la izquierda política y mediática de nuestro país.

El documento critica que los ajustes puntuales de las tarifas del IRPF se hayan realizado de manera discrecional y nunca con la frecuencia o intensidad necesarias para acompasar el incremento de los precios o el crecimiento de las rentas de los hogares, de modo que la subida fiscal encubierta ha sido latente durante muchos años (de 2008 a 2019 no se tocaron las tarifas, encareciendo el pago medio de IRPF en 480 euros por trabajador) y especialmente acusada en los últimos ejercicios, en los cuales el IPC ha tocado techo .

En comparación con otros países, España se encuentra tan mal como Italia y Portugal, mientras que otros miembros de la OCDE como Estados Unidos, Bélgica o los países nórdicos utilizan métodos de indexación automáticos. Francia aplica un cálculo aproximativo y dinámico, mientras que en Irlanda también se indexa el IRPF cuando la economía esté creciendo. El enfoque discrecional no implica necesariamente una menor reactividad a la inflación, puesto que basta con revisar el IRPF cada año para evitar la progresividad en frío, pero en el caso de España, estos ajustes han brillado por su ausencia y, cuando se han dado, han sido generalmente insuficientes o limitados (por ejemplo, solamente en algunas comunidades autónomas, afectando únicamente a la tarifa regional del impuesto).

La mitad de la subida recaudatoria

El análisis del Banco de España revela que la recaudación del IRPF ha crecido a tasas históricamente elevadas, explicando aproximadamente la mitad del aumento de la ratio de ingresos públicos sobre PIB entre 2019 y 2023. Este crecimiento se debe tanto al incremento de la base tributaria real como a la nominal, influenciada por el reciente período de inflación .

En relación con este proceder del Ministerio de Hacienda de María Jesús Montero, el documento del Bancod e España considera que "la falta de actualización de los parámetros fiscales, una decisión consciente en algunos casos, ha sido utilizada como una medida para aumentar la recaudación. Este enfoque ha permitido un incremento de los tipos efectivos del IRPF, con un impacto positivo en las cuentas públicas que ha generado una carga adicional para los contribuyentes" .

El Banco de España sugiere que, para evitar el continuo incremento de los tipos efectivos del IRPF, "sería necesario considerar reformas que incluyan la indexación automática de los parámetros fiscales". Estas reformas "podrían ayudar a mitigar el efecto de la progresividad en frío y preservar el poder adquisitivo de los contribuyentes" .