Nuevo tirón del Banco de España al Gobierno. El organismo que dirige Pablo Hernández de Cos (hasta junio, mes en el que dejará el cargo) ha puesto en evidencia las ansias recaudatorias del Ejecutivo de Pedro Sánchez, sobre todo, en lo relativo al IRPF. Cabe recordar que el IRPF es el tributo por el que más recauda Hacienda y el impuesto por excelencia de la clase media.

Así, en su Informe Anual, el Banco de España ha destacado que "el elevado dinamismo de los ingresos públicos de los últimos cuatro años se concentra, predominantemente, en el IRPF". Las razones de este festín recaudatorio que señala el organismo son el "crecimiento real de la base tributaria (el número de empleados y de pensionistas) y el de la base nominal (los salarios, las prestaciones sociales y otras rentas de los hogares)". Eso sí, este último punto no se está refiriendo a que a los españoles se les hayan disparado los sueldos y, por eso, Hacienda se haya embolsando unos ingresos récord. Lo que destaca el Banco de España es que la base nominal "se está viendo impulsada por el episodio inflacionista" del que se ha aprovechado el Ejecutivo.

Hacienda se lucra con la inflación año a año

Este efecto, "denominado progresividad en frío, provoca que, ante incrementos de la renta en un determinado porcentaje, la cuota tributaria aumente en un porcentaje aún mayor" recuerda el organismo, lo que supone una subida de impuestos encubierta, como hemos publicado en Libre Mercado.

En este sentido, el organismo calcula que, en conjunto, los tipos medios efectivos del IRPF se habrían disparado de un 12,8% en 2019 a un 14,7% en 2023. Sin embargo, aunque el Ejecutivo de Sánchez sólo haya tocado los gravámenes a las rentas más altas, sí se ha beneficiado fiscalmente de todos los tipos de rentas porque "un 70% de dicho incremento lo explica el efecto progresividad en frío" explican.

De hecho, el documento también señala que "este efecto habría afectado en mayor medida a los declarantes situados en la parte central de la distribución de la renta", que son los que soportan verdaderamente el IRPF.

No obstante, las cuentas del Estado siguen descuadradas debido a que "este aumento de los ingresos se ha visto más que compensado por un incremento en los gastos. Como consecuencia, de acuerdo con las estimaciones del Banco de España, el déficit estructural de las AAPP habría aumentado: desde un 3,1% del PIB en 2019 hasta un 3,7% del PIB en 2023".

Así afecta a las rentas medias

El efecto de la progresividad en frío es tan contraproducente para el contribuyente, que un incremento de la renta de los hogares de un 1% daría lugar a un incremento de la recaudación total de un 1,85% en ausencia de actualizaciones de los parámetros fiscales. Por ejemplo, para un declarante con una renta de 33.700 euros (perteneciente al percentil 77) y una cuota tributaria igual a 5.472 euros, un incremento de su renta del 1% (337 euros) si le suben el sueldo supondría un incremento de su cuota de alrededor de 101 euros (un incremento del 1,85%). Esta disparidad se debe a dos factores:

- Las reducciones o las deducciones fiscales no crecen proporcionalmente al subir la renta, al ser cuantías nominales fijas o al estar sujetas a límites superiores que no se actualizan.

- Los incrementos de renta se gravan con un tipo marginal superior al tipo medio de cada individuo, al estar los tramos de la escala progresiva de gravamen definidos en términos nominales y no verse incrementados, es decir, no deflactarse.

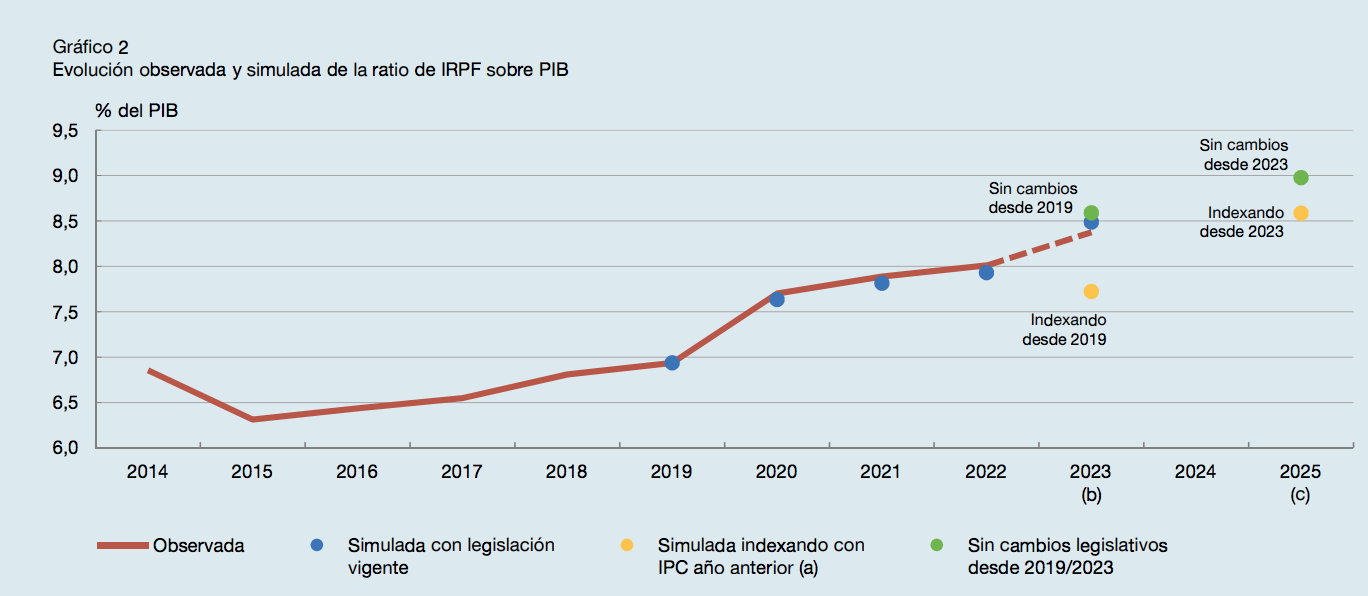

En el gráfico siguiente el Banco de España muestra "que el efecto progresividad en frío está siendo cuantitativamente relevante en el período reciente". En concreto, estiman que, de la subida de la recaudación por IRPF sobre el PIB entre 2019 y 2023 (de un 6,9% a un 8,5% o, dicho de otra forma, de 86.000 millones de euros a 140.000 millones), el efecto progresividad en frío explicaría aproximadamente la mitad, y el incremento restante lo explicaría principalmente el mayor crecimiento de la base tributaria del IRPF respecto al crecimiento del PIB".

Además, también estiman que, "si la normativa del IRPF se mantuviese inalterada con respecto a la vigente en 2023 y los diferentes componentes de las rentas de los hogares creciesen de manera homogénea de acuerdo con las previsiones macroeconómicas del cuarto trimestre de 2023 del Banco de España, la recaudación por IRPF (sobre el PIB) podría alcanzar el 9% en 2025 —un 29% mayor que en 2019—".

En cambio, -"si los parámetros del IRPF se actualizasen en 2024 y 2025 con el IPC del año precedente, la ratio de IRPF sobre PIB se situaría en un 8,6%, cercana a su valor en 2023 —un 24% mayor que en 2019—. Asimismo, se estima que, en ausencia de cambios futuros en la normativa del IRPF, el tipo medio efectivo del impuesto podría alcanzar el 15,3% en 2025 —un 20% mayor que en 2019—". Sin embargo, desde que empezara la tormenta inflacionista en 2021, Hacienda se ha negado en redondo a deflactar la tarifa estatal, por lo que nada hace presagiar que lo hará ahora.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.