La medida del Gobierno por la que aprobó el incremento de las cuotas a la Seguridad Social para las rentas que sean mayores de alrededor de 56.000 euros brutos al año, en lo que ha llamado como "cuota de solidaridad", es un error más del Ejecutivo. Es curioso que este gobierno y la izquierda en general sean muy solidarios, pero siempre con "el dinero de los demás, no con el suyo, pues aunque Carmen Calvo afirmase que el dinero público no es de nadie", lo es, completamente, de los contribuyentes, a los que Sánchez no deja de esquilmar.

Con ello, se continúa con el plan trazado por Sánchez y Escrivá, entonces ministro del ramo y ahora en el ostracismo del ministerio que le han dado -sin lograr materializar su acceso al Banco de España-, plan que vuela por los aires el sistema de pensiones. Hace un año, al convalidarse el decreto de la reforma del sistema público de pensiones, recibió la crítica a la insostenibilidad que incorpora por parte de todos los organismos, como Fedea, BBVA Research, la AIReF o el Observatorio Económico de la UFV, además de ser criticado también por Financial Times.

La reforma es una barbaridad, porque no sólo no avanza en la sostenibilidad del sistema, sino todo lo contrario: las medidas que en ella aparecen socavan su sostenibilidad; aceleran su desequilibrio estructural; impulsan, por la vía de los hechos, una transformación del sistema de pensiones en asistencial en lugar de contributivo; desincentivan el trabajo; aumentan los costes de las empresas; reducen su competitividad; merman la renta disponible de los trabajadores y perjudican al conjunto de la economía, de manera que podemos resumir el escenario que diseña esta reforma de la siguiente manera:

1. La subida de la cotización adicional iniciada este año, pasando de un 0,6% adicional (0,5 a cargo de la empresa y 0,1 a cargo del trabajador) hasta el 1,2% en 2029 (1% el empresario y 0,2% el trabajador), medida que será mantenida hasta 2050, supondrá una barrera al empleo, encareciendo la contratación de los trabajadores y mermando su renta disponible, que puede desembocar en una caída de contrataciones y de recaudación, perjudicando a la sostenibilidad del sistema.

2. La imposición de una cuota adicional a los trabajadores con base máxima, que en 2025 será un punto adicional, con subidas incrementales de 0,25 puntos, hasta llegar a 6 puntos más en 2045, pero sin subir las pensiones máximas, constituye un paso hacia la transformación del sistema en asistencial en lugar de contributivo, socavando la confianza en el mismo. Puede suponer una fuga de los mayores talentos profesionales hacia otros países, perdiendo valor añadido y recaudación, punto que acaba de ver la luz en el Consejo de Ministros para que esté operativo en dicho año 2025.

3. El aumento de las pensiones no contributivas hasta llegar al 75% de la renta mediana de los hogares monoparentales y de las pensiones mínimas contributivas hasta el 60% de la renta mediana de los hogares, no sólo supone un gasto inasumible, sino que constituye un desincentivo al trabajo y a la cotización de las personas, incentivando la economía sumergida, de forma que pueden disminuir con ello los cotizantes y la recaudación, además de que da un paso más en transformar una economía productiva en una economía subsidiada, que es negativo para la economía.

4. En cuanto al período de cálculo de las pensiones, el Gobierno, propone ampliar el período de cálculo de la pensión a una horquilla entre 25 y 29 años, quitando los dos años peores de cotización en este último caso. Es decir, da la opción de alargarlo a 29 años si el trabajador estima que le conviene más eliminando los dos peores años de cálculo. Con esta medida, por tanto, no favorece la sostenibilidad del sistema, ya que no es un alargamiento efectivo, puesto que el trabajador puede elegir, con lo que en el peor de los casos se quedará tal y como opera ahora, con 25 años. Si opta por 29 años será porque el cálculo le resulte más beneficioso, con lo que no hay potencial ahorro con esta medida, sino, todo lo contrario: hay un potencial incremento de gasto.

5. La previsión del Gobierno de recaudar 15.000 millones de euros anuales, aunque se cumpliesen, no serían suficientes para compensar el incremento de pensionistas, de cuantía de las pensiones, de indexación con la inflación y de alguna medida adicional que contiene esa reforma. Todavía se resiente más la sostenibilidad del sistema si dicha recaudación merma por caída de la actividad económica derivada de estas propuestas.

6. No hay, por tanto, ninguna contención del gasto, sino más bien un incremento del mismo, acompañado de una subida abrupta de cotizaciones que pueden dañar seriamente el mercado de trabajo. Esa subida será todavía mayor con el mecanismo de revisión cada tres años que propone el sistema, donde si se produce desviación de los gastos al alza se corregirá con incrementos de cotizaciones, haciendo el sistema más asfixiante para trabajadores y empresas.

7. Con estas medidas, por tanto, el Gobierno no aborda el verdadero problema del sistema de pensiones, que es urgente, sino que ahonda en sus desequilibrios, ataca la competitividad de las empresas, merma la renta disponible de las familias e incentiva el fraude.

8. Es, por ello, negativo para las familias, para las empresas, para los pensionistas, para la economía, para el empleo, para la propia recaudación y, en suma, para la prosperidad

9. Aunque Bruselas diese su conformidad a la propuesta en su momento, el Gobierno se la presentó bajo la hipótesis de que con los incrementos de las cotizaciones cubrirá el desfase del sistema, pero realmente incrementa el gasto paralelamente y, además, no parece lo más probable que vaya a mantenerse la recaudación pretendida si dichas medidas provocan un freno en la actividad y el empleo. Es más, la Comisión Europea, en su informe de seguimiento a la economía española por considerar que tiene desequilibrios en su estructura, vuelve a preocuparse por el déficit y deuda del sistema de pensiones.

10. En lugar de estas medidas, hay que abordar con determinación, fuera del juego político, una reforma de las pensiones que garantice su sostenibilidad y que revierta el desequilibrio actual y futuro que, en las actuales circunstancias y con la actual normativa, se da entre crecimiento de población activa, crecimiento de pensionistas, esperanza de vida y la tasa de reemplazo o sustitución de las pensiones. Sólo así se podrá garantizar la viabilidad del sistema.

Por tanto, recordemos una vez más que esta reforma del Gobierno es una mala noticia para los pensionistas, porque en lugar de ahuyentar los riesgos del sistema, los incrementa, con la consiguiente aceleración del potencial colapso y el camino hacia una pensión asistencial en lugar de contributiva. Es un ataque a las familias, a las empresas, a los pensionistas, a la economía, al empleo y a la propia recaudación; en definitiva, es un ataque a la prosperidad.

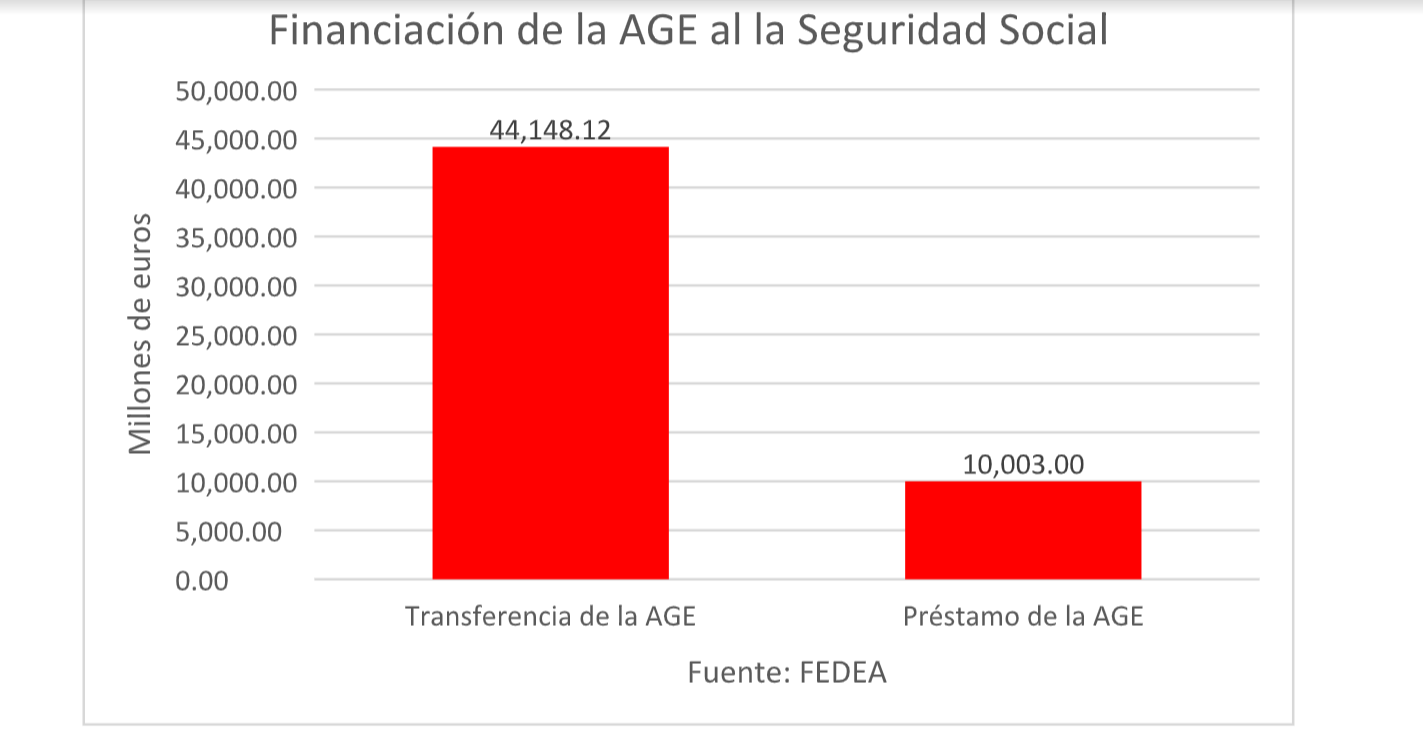

Adicionalmente, Fedea estimó hace unas semanas el verdadero déficit de la Seguridad Social en su parte contributiva, que se eleva hasta los 55.919 millones de euros, alrededor del 3,8% del PIB. Ese quebranto se financia del siguiente modo: por un lado, 44.148,12 millones de euros en transferencias de la AGE a la Seguridad Social. Esto computa como ingresos de la Seguridad Social, de manera que reducen ese déficit, pero no son ingresos procedentes de las cotizaciones a la Seguridad Social, sino que después de recaudar las cotizaciones queda un desfase de esos casi 56.000 millones, de los cuales poco más de 44.000 se compensan con esa transferencia.

¿Esto qué quiere decir? Que la AGE asume esos 3,1 puntos de déficit sobre el PIB, pasando a ser mayor déficit de la AGE y menor déficit de la Seguridad Social. Desde el punto de vista del déficit del Reino de España es neutro, porque se cambia de administración el déficit, pero sigue siendo el mismo. Ahora, eso maquilla el déficit de la Seguridad Social. Sin ello, su déficit sería de esa cuantía. Por otra parte, los otros 0,7 puntos de PIB de desfase los recibe como préstamo del Estado, con objeto de poder financiar casi toda esa diferencia restante.

Por tanto, no es cierto que la Seguridad Social tenga resuelto el problema de su sostenibilidad, porque no es así, todo lo contrario. Por una parte, las cotizaciones no cubren el gasto en pensiones contributivas. Su desfase es minimizado por las transferencias de la AGE, pero no por generación de cotizaciones que lo cubran. Esto desvirtúa el régimen contributivo y puede que nos aproxime, si el déficit sigue creciendo, a uno asistencial. Si no se reforma, la presión del incremento de pensionistas, desbordará el gasto, como ya comienza a suceder.

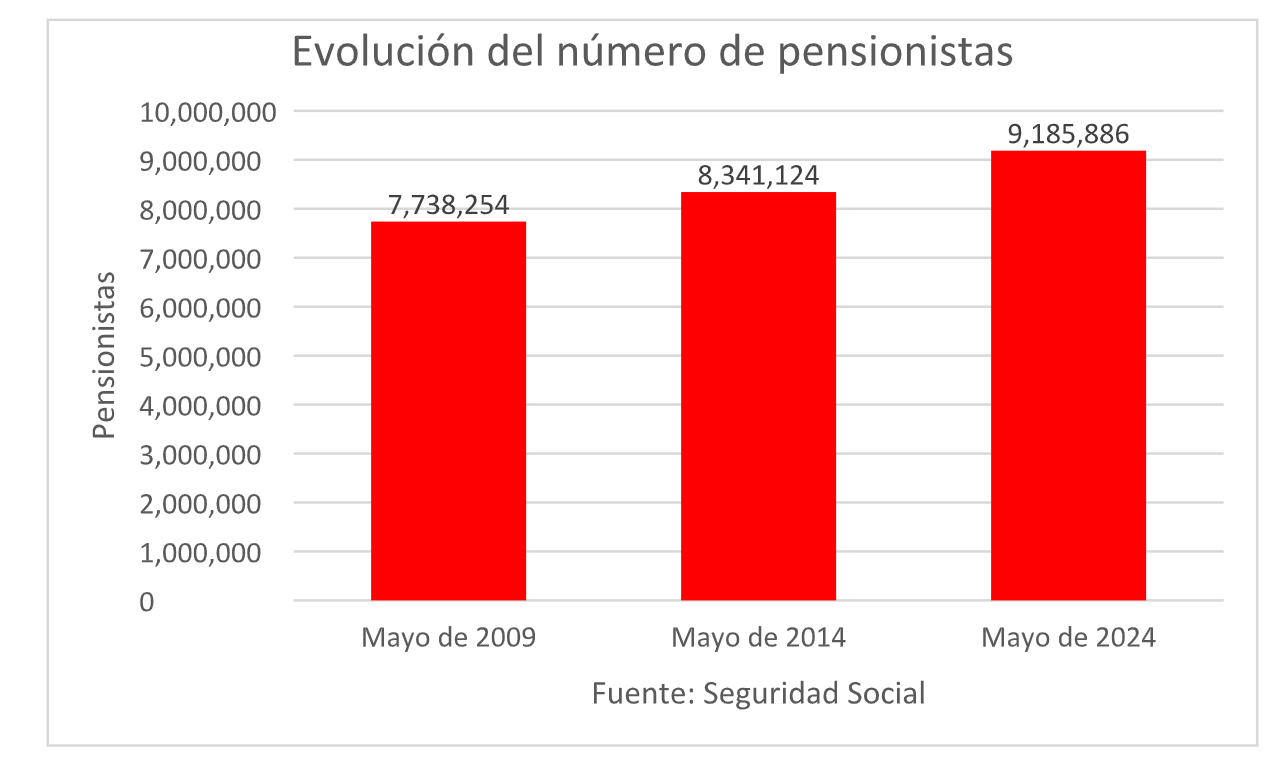

Así, respecto a mayo de 2023, hay 111.570 pensionistas, hasta llegar a 9.185.886 pensionistas.

Si analizamos la evolución de los últimos diez y quince años, podemos comprobar la presión en el sistema, al haberse incrementado casi 850.000 y un millón y medio, respectivamente, en relación con mayo de 2024.

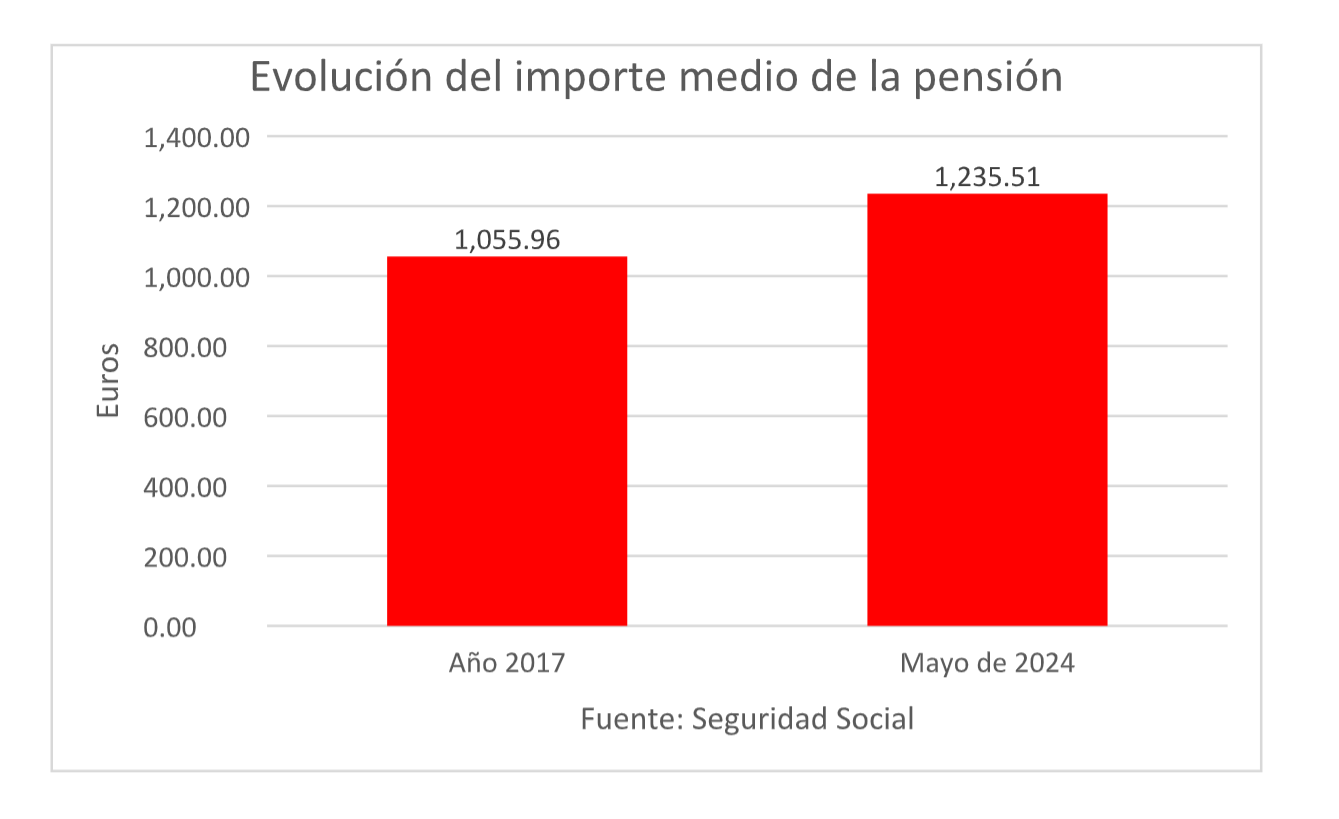

Por otra parte, como el gasto no deja de crecer por la propia presión de las cohortes que se jubilan y por el aumento de las tasas de reemplazo, que son mayores por unas carreras más exitosas, el gasto presiona al alza. En los últimos siete años, el importe medio de la pensión ha crecido un 17%.

La indexación de las pensiones al IPC deteriora más el saldo, y la reforma propuesta fía todo a que la recaudación va a poder solventar el problema, cuando no es así. Por ello, por mucho que digan que dotan el fondo de reserva, esa dotación ahora es irreal, porque dotan pero no de un excedente, sino como un gasto más que no se logra cubrir con cotizaciones.

Las pensiones constituyen un tema prioritario, al afectar a muchísimas personas, que a lo largo de su vida, con su esfuerzo y su trabajo diario, se han ganado el derecho a disfrutar de una pensión de jubilación. Estas personas fueron solidarias con sus contribuciones a la Seguridad Social, que permitían pagar las pensiones de sus mayores, y, ahora, cobran su pensión en función del derecho devengado durante aquellos años, gracias a la solidaridad que hoy ejercen con ellos las personas que actualmente se encuentran en activo, como las generaciones futuras lo harán con los trabajadores de hoy en día.

Por tanto, no es que sea un tema sensible, sino que nadie quiere que las pensiones se acaben o se reduzcan, sino todo lo contrario: lo que toda la sociedad quiere, que incluye a todos los políticos, es que las pensiones se fortalezcan, sean mayores y se encuentren garantizadas.

La ausencia de más rigor técnico y la prevalencia de los postulados políticos por parte del Gobierno son una mala noticia para los pensionistas, porque en lugar de ahuyentar los riesgos del sistema, los incrementa, con la consiguiente aceleración del potencial colapso, abonando el campo para que la Seguridad Social camine hacia una suerte de deuda perpetua, creciente, que en los actuales niveles de deuda pública será insostenible, además de resultar nada ortodoxo el nutrir a la Seguridad Social en su parte contributiva, de ingresos que no procedan de las cotizaciones. Si se avanza por ese camino, se pondrá en riesgo la viabilidad del sistema; dentro de un tiempo, los pensionistas tendrán todos una pensión muy baja, que se parecerá más a una pensión asistencial que a una contributiva, por haber tenido que sufrir recortes futuros por no hacer reformas presentes, y eso sí que será un gran engaño para todos los pensionistas.

Por ello, las medidas del Gobierno debilitan el sistema, lo ponen en riesgo y nos llevan a un sistema que puede convertirse en asistencial, con pensiones muy pequeñas si no se toman las medidas estructurales que permitan salvaguardar el máximo del sistema actual. Ésa es la realidad.