El BCE ha bajado los tipos de interés y lo ha hecho, en realidad, de manera doble, ya que a la bajada formal de veinticinco puntos básicos, le ha sumado otra adicional de 35 puntos básicos, al cambiar su tipo de referencia como guía de la política monetaria, pasando de tomar como referencia los tipos ligados a las principales operaciones de financiación al elegir como referencia el tipo marginal de depósito, tal y como voy a analizar a continuación.

El cambio

El BCE ha bajado los tipos de interés. Dicha decisión ha sido de 25 puntos básicos. Sin embargo, el dato que se utiliza ahora es la facilidad marginal de depósito como tasa de guía para la Política Monetaria (PM) del BCE, no la de las operaciones principales de financiación.

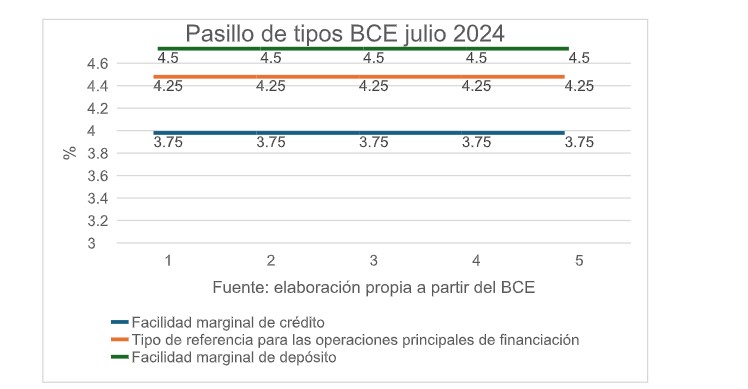

La estructura de los tipos en la eurozona consta de un tipo intermedio, el de las operaciones principales de financiación, y el pasillo de tipos de interés formada por una horquilla a la que se le suman puntos básicos (facilidad marginal de crédito: ventanilla de última instancia a la que pueden acudir los bancos a solicitar liquidez; y facilidad marginal de depósito: ventanilla a la que pueden acudir los bancos a colocar liquidez). Mediante este pasillo el BCE garantiza estabilidad en la guía de su PM.

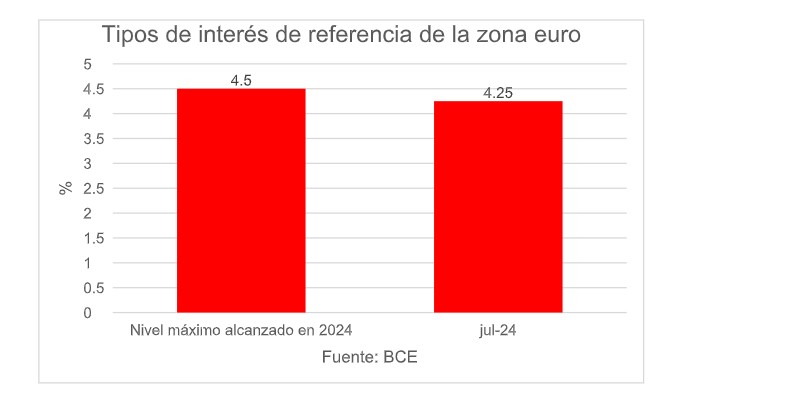

Antes, el tipo central, el de referencia para las principales operaciones de financiación, era el que se utilizaba como guía para la PM. Había llegado al 4,50% y en julio bajó 25 puntos básicos, hasta el 4,25%.

Lo que sucede ahora es que el 13-3-2024 el BCE decidió cambiar el tipo con el que guiar la orientación de la PM y pasó de emplear el de las operaciones principales de financiación a emplear el de la facilidad marginal de depósito.

La diferencia entre la facilidad marginal de depósito y la facilidad marginal de crédito con el tipo de interés de las operaciones principales de financiación era de -50 puntos básicos y +25 puntos básicos, respectivamente. De esta forma, en julio el tipo de las operaciones principales de financiación lo dejó en el 4,25%, el de crédito al 4,50% y el de depósito al 3,75%.

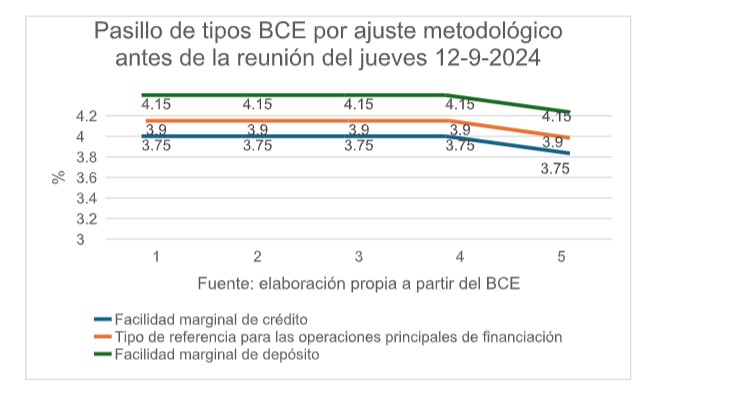

Con su decisión de 13-3-2024 de cambiar como referencia para la PM del tipo de las principales operaciones de financiación, también iba la reducción del diferencial entre la facilidad marginal de depósito al de las operaciones principales de financiación, pasando de 50 puntos a 15 puntos.

Por eso, antes de la bajada de tipos de hoy el tipo de las operaciones principales de financiación se redujo automáticamente de 4,25% a 3,90%, siendo la facilidad marginal de depósito del 3,75% y la de crédito la dejaba en 35 puntos menos, en el 4,15%.

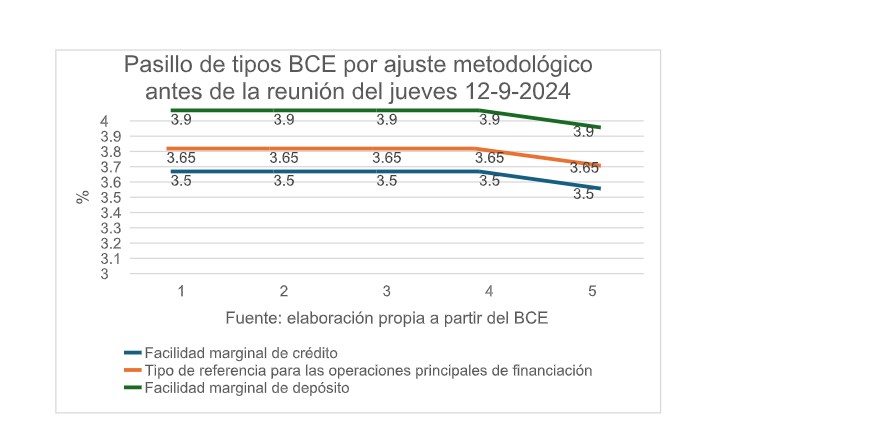

Con la decisión de hoy de la bajada de tipos, el BCE deja la facilidad marginal de depósito en el 3,50% (3,75-0,25= 3,50%); el tipo de interés de las operaciones principales de financiación pasa del nuevo nivel al que lo llevó por su decisión técnica de marzo, el 3,90% y con la bajada la deja en el 3,65%; la de crédito la deja en el 3,90%, al pasarla del cambio técnico al que llegó, el 4,15% y restarle los 25 puntos básicos de hoy.

Este cambio lo realiza porque como no ha retirado suficiente liquidez, tenía que remunerar la liquidez que colocaban los bancos, al tiempo que no terminaba de retirarse la liquidez, que es lo que persigue con la PM restrictiva. Por eso, la gran asignatura pendiente del BCE es reducir su balance y disminuir, así, la cantidad del dinero del sistema, cosa que no ha hecho suficientemente y ahora tiene que reajustar sus tipos de guía de la política monetaria para que casen con la abundante liquidez que sigue habiendo en el mercado, que de no retirarse puede ser el caldo de cultivo de un nuevo rebrote inflacionista.

Parece que el BCE se ha basado más en el miedo a una desaceleración económica, que le ha podido frenar en una clara reducción de su balance, que era necesaria pero que no ha hecho, optando por modificar tipos, que en la evolución de los precios, pues la subyacente todavía se mantiene fuerte y la inflación de servicios sigue muy elevada. Así, el BCE ha rebajado sus previsiones:

-

Pese a esta rebaja de tipos, el BCE ha dicho que espera un repunte de inflación a finales de año, con especial preocupación de la inflación del sector servicios, que en agosto ha sido del 4,2% en la eurozona.

-

Esto ha hecho que el BCE haya sido más cauto y que haya un fuerte debate en el seno del consejo, con varios de sus miembros pidiendo cautela.

-

Aumenta una décima sus previsiones de inflación subyacente para 2024, hasta el 2,9%, y para 2025 hasta el 2,3%.

-

Rebaja una décima la previsión de crecimiento para 2024, 2025 y 2026, dejándola en el 0,8%, 1,3% y 1,5%.

El BCE no debe olvidar cuál es su único objetivo, que es velar por la estabilidad de precios, no por ningún otro, y que su retardo interno en esta ola inflacionista que no termina de embridarse provocó un enquistamiento de la inflación y la necesidad de una política monetaria restrictiva más profunda y duradera que si hubiese reaccionado antes. Esperemos que aprenda del error, pero la liquidez sigue siendo excesiva, por mucho que se traten de adaptar los tipos de guía de la política monetaria a esa liquidez no retirada.