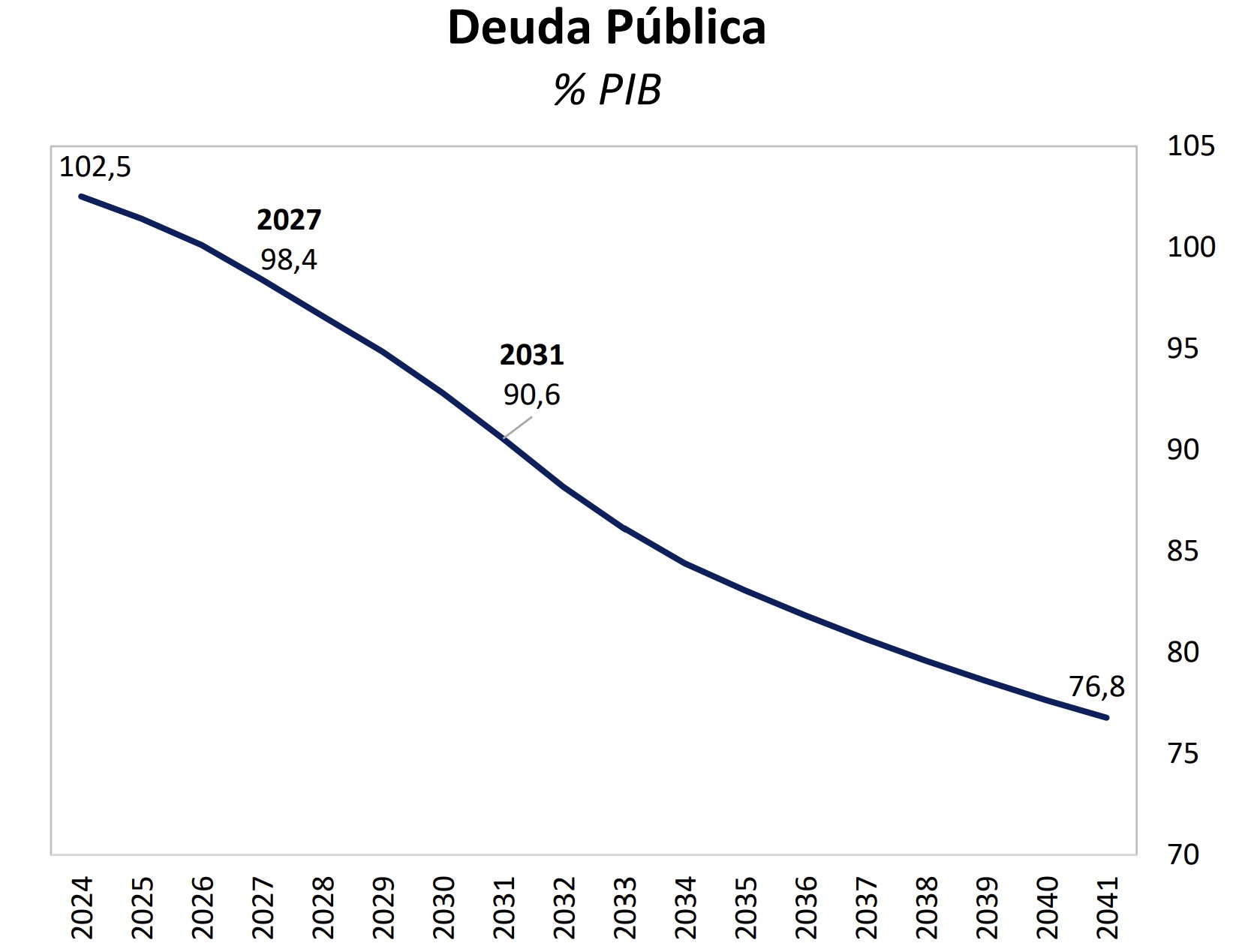

Miren el siguiente gráfico.

Es el cuadro con la previsión de evolución de la deuda pública española para las próximas dos décadas. Y sí, es extraordinariamente optimista. El Ministerio de Economía cree que es posible reducir el peso de la deuda de forma agresiva de aquí a 2040. De hecho, es lo que le ha prometido a Bruselas: pasar de los niveles actuales, por encima del 100% del PIB, a apenas el 70% del PIB en el inicio de la década de los 40.

Hace unos días, Carlos Cuerpo presentaba tras el Consejo de Ministros el Plan Fiscal y Estructural de medio plazo, uno de esos documentos técnicos que pasan más o menos desapercibidos para la opinión pública, pero que son fundamentales para las finanzas públicas. Su importancia no radica en las promesas que el Gobierno incluya en los mismos o en las medidas que plantee, sino en sus destinatarios. El Plan se envía a Bruselas y sirve para sentar las bases de lo que allí esperarán de los ejecutivos españoles en los próximos años. Y aquí no importa mucho quién resida en el Palacio de la Moncloa: en la Comisión lo que quieren ver es que nos ceñimos a lo que dijimos.

¿A qué nos hemos comprometido? Pues el propio Gobierno lo destacaba en su nota de prensa:

Para el cumplimiento de los objetivos se establece una senda de crecimiento medio del gasto primario neto del del 3,4% para el periodo en vigor del Plan (2025-2028) y del 3% para el periodo a 7 años. Esta senda permitirá situar la ratio deuda-PIB por debajo del 100% en 2027 y seguir reduciendo de forma continuada el déficit público hasta el 0,8% en 2031.

Hasta aquí nada muy novedoso. Entonces, ¿por qué la importancia del gráfico con el que habríamos el artículo? Pues porque establece una senda realmente ambiciosa de consolidación de las finanzas públicas. Ahora, miren este otro gráfico:

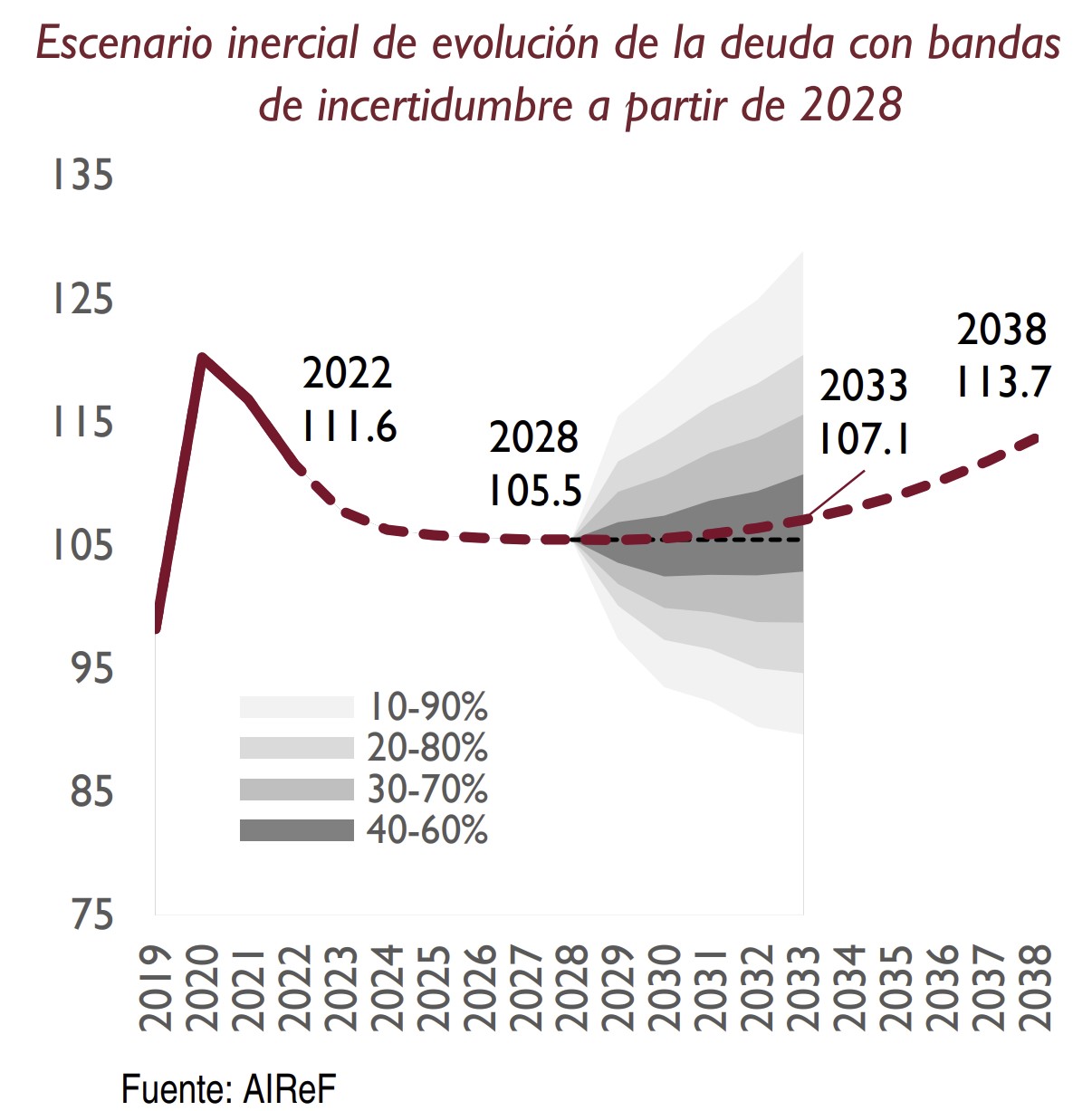

El tema es el mismo (deuda pública española para las próximas dos décadas). Pero la tendencia que muestra la imagen no tiene demasiado que ver: hay unos 30 puntos de diferencia en 2037-38, más de medio billón de euros. Mientras en un caso vemos una línea descendente, en el otro se estabiliza para luego empezar a crecer. En este caso, el gráfico es de la AIReF y está incluido en el último "Observatorio de la deuda" publicado.

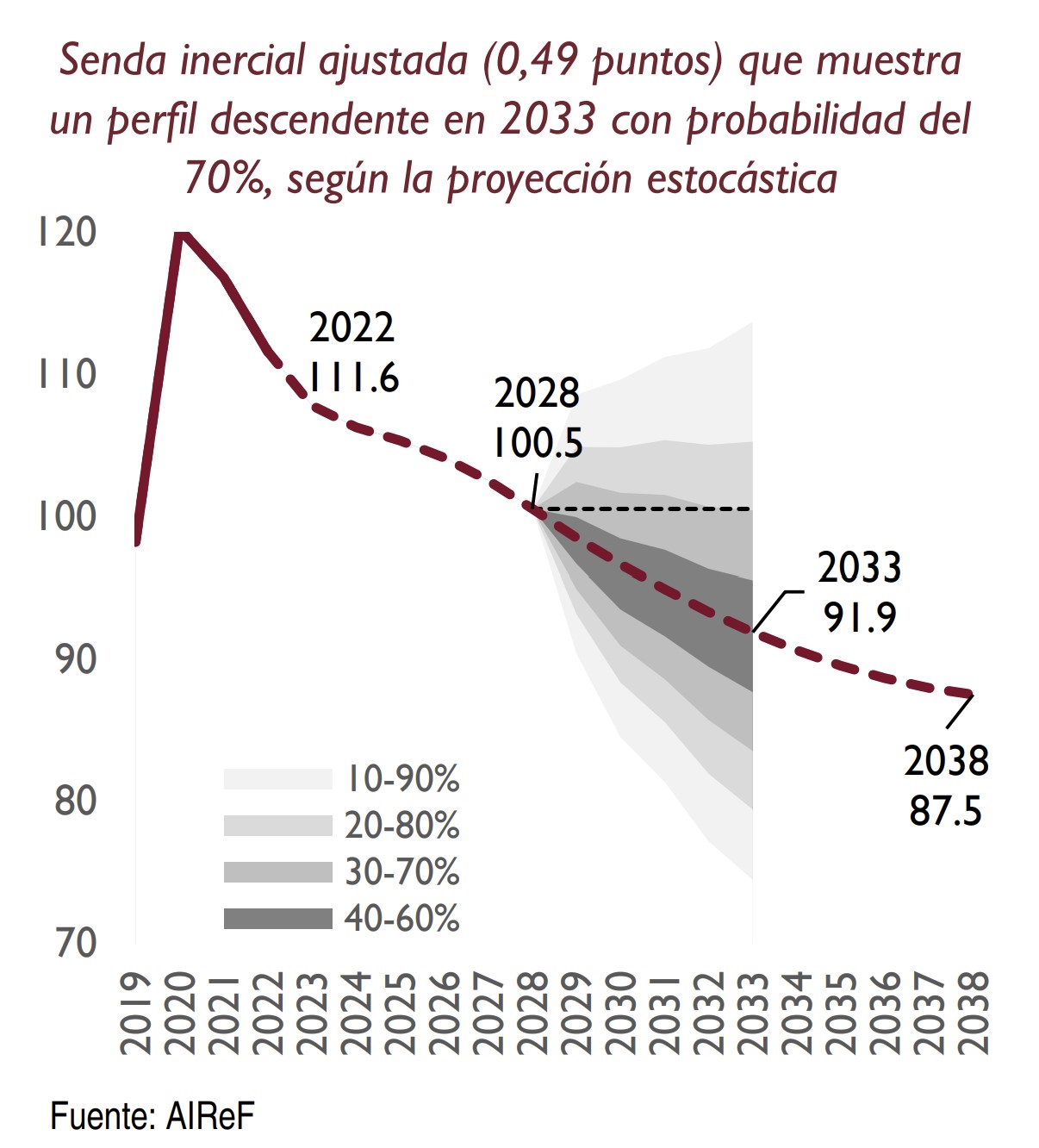

Es verdad que, en el mismo documento, el organismo fiscalizador incluye otros escenarios. Por ejemplo, el siguiente, en el que se parte de un ajuste fiscal de 0,64 puntos del PIB, similar al que plantea el Gobierno.

Y queda la pregunta de, ¿con qué escenario nos quedamos?

Aquí podríamos entrar en una discusión larguísima. Yo apuesto por el primero de la AIReF y con tendencia a fallar por lo bajo: es decir, que si nos equivocamos lo haremos teniendo más deuda, no menos. Pero es cierto que lo único que tenemos para el futuro son pronósticos. Los de este columnista, los de los técnicos de Bruselas, los de la AIReF o los del ministro Cuerpo. Porque a veces parece que por el hecho de que esté en un documento oficial tiene más peso, pero no es así: en cada caso, es una opinión y sólo la llegada de la fecha prevista en el documento nos dirá quién tenía razón. De hecho, si algo hemos aprendido en el pasado es que lo oficial, si acaso, tiene más posibilidades de error.

Las cuentas de Cuerpo

Dicho esto, hay tres elementos muy importantes que no entran en los cálculos del Gobierno y que determinarán nuestro grado de cumplimiento. En los tres casos, no encuentro demasiados motivos para el optimismo.

Lo primero, confiar en que España ejecutará realmente el ajuste previsto exige que creamos que ocurrirá lo que no ha ocurrido en el pasado. Es decir, tras quince años sin apenas hacer los deberes, ahora nos quieren convencer de que seremos disciplinados en los próximos quince. Nada apunta en esa dirección: ni el programa del Gobierno (que básicamente consiste en una sucesión de promesas de más gasto; y esto no es ni siquiera una crítica, es lo que corresponde a su perfil ideológico) ni sus necesidades parlamentarias (empezando por el nuevo cupo catalán, cada votación exigirá que pase por una negociación que siempre implica nuevas partidas).

En segundo lugar, estamos en el mejor momento posible para hacer estos cálculos. En realidad, es como una especie de vuelta a 2007 en lo que tiene que ver con el Presupuesto. En aquel momento, lo que maquillaba las cifras y anticipaba el desastre era el crecimiento de algunos ingresos tributarios debido a la burbuja inmobiliaria. ¡Pero si incluso hubo un par de años que tuvimos superávit y llevamos la deuda pública alrededor del 35% del PIB! Hoy el maquillaje es inflacionario. El ajuste de la ratio deuda/PIB que se ha producido desde la pandemia se ha debido en su totalidad a la subida de los precios, que ha impulsado el PIB nominal. Pero es ilusorio pensar que este fenómeno va a estar ahí las próximas dos décadas: en cuanto desaparezca de la recaudación el efecto de la inflación, nos costará mucho más cumplir lo prometido en términos fiscales.

Por último, los disparadores automáticos del gasto siguen con nosotros, especialmente en lo que tiene que ver con las pensiones. En realidad, son más automáticos que hace 6-8 años. Por ejemplo, tras la contra-reforma de Escrivá, contener algo el gasto en este punto será todavía más complicado que antes. Lo normal es que no se haga y que, si se tiene que afrontar, sea con un hachazo cuando ya no haya más remedio.

Pero todos tranquilos. Al menos los que tienen que defender estas cifras en Bruselas. Porque para Cuerpo (o Sánchez) esto no es ni será un problema: si las cifras terminan no saliendo, no serán ellos los que tendrán que cambiar el plan en 2035-38. Por ahora, las cuentas les salen aunque, como en el cuento de la lechera, sólo suenen realistas en su cabeza.