El pasado 29 de diciembre pudimos ver el último programa del año de laSexta Xplica y, como ya viene siendo costumbre, no dejó a nadie indiferente. Entre los muchos momentos destacados y que darían material suficiente como para dedicarles varios artículos, destaca el testimonio de una mujer que ya ha hecho su aparición en el programa en varias ocasiones y que "denuncia" que está pagando una elevada cuota mensual en su hipoteca de tipo variable. En esta noticia de La Sexta podemos ver la intervención de esta ciudadana.

En resumen, la queja de Yolanda Alba viene a ser que, desde hace poco más de un año, la cuota mensual que tiene que pagar por la hipoteca de su casa asciende a 1.046 euros, mientras que hasta hace poco pagaba 467 euros.

En realidad, si analizamos fríamente la situación y sin dejarnos llevar por discursos fáciles y lastimosos, vemos que lo que le ocurre a esta ciudadana es algo perfectamente normal para cualquier persona que en su día firmara una hipoteca a tipo variable. Es decir, esto que le está ocurriendo a Yolanda Alba no tiene nada de especial, ni tampoco ella es ninguna "afectada por las hipotecas variables".

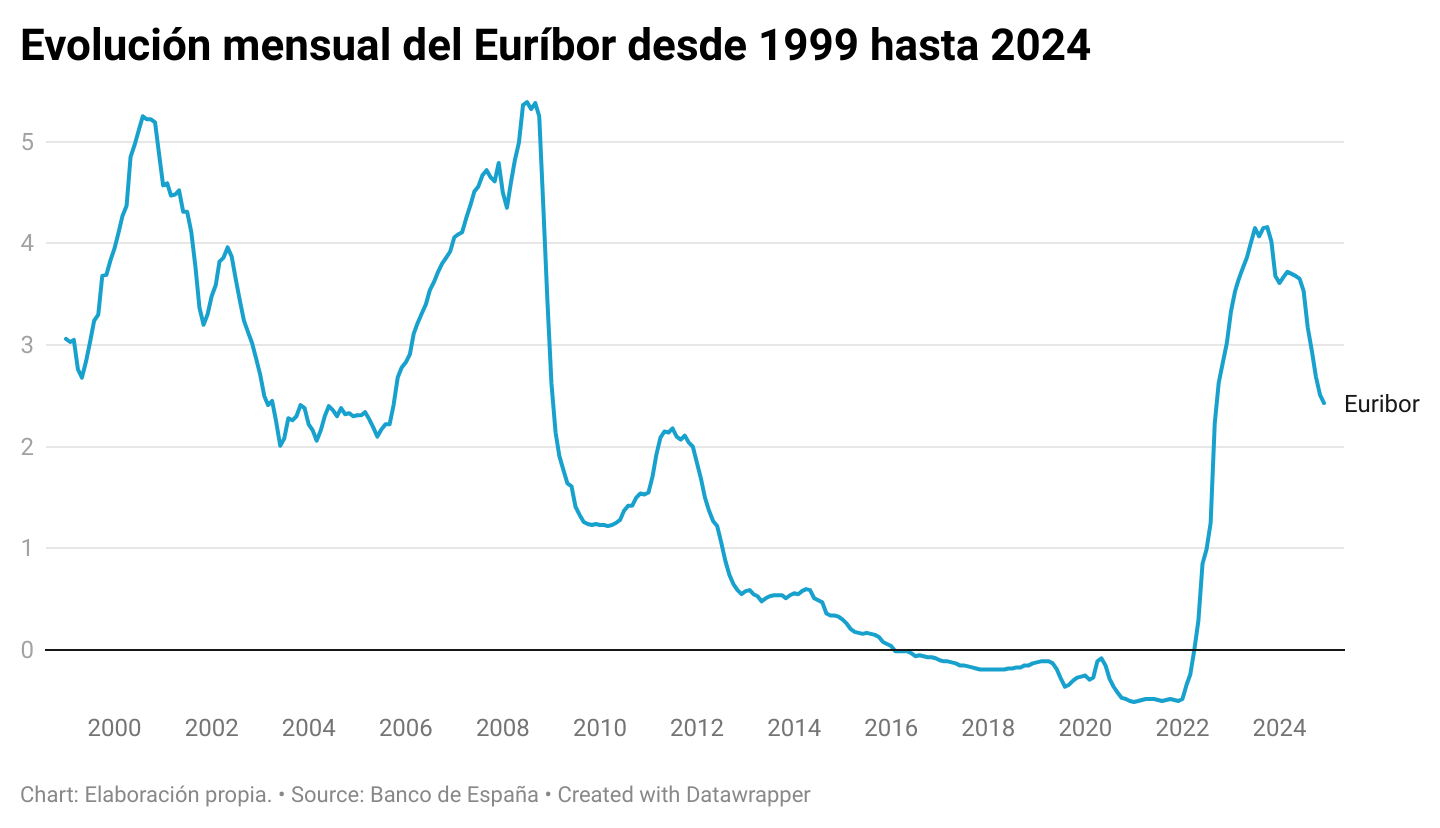

Veámoslo así, si bien es cierto que actualmente el Euríbor ha alcanzado unos niveles que no se veían desde el año 2007 (aunque desde finales de 2023 está cayendo este indicador), también es verdad que entre agosto de 2012 y enero de 2016 estuvo por debajo del 1% y desde febrero de 2016 hasta marzo de 2022 estuvo por debajo del 0%, es decir, a tipos negativos. Con lo cual, si Yolanda Alba dice que lleva 10 años pagando su hipoteca, tenemos que 6 de esos 10 años se ha beneficiado de tipos negativos y que sólo llevaría 2,5 años pagando unas cuotas por encima del 1%.

Como podemos ver en el gráfico anterior, el Euríbor ha estado desde 2012 hasta 2022 en unos niveles por debajo del 1% y sólo desde septiembre del 2022 se encuentra por encima del 2%. Dicho de otro modo, las personas que contrataron una hipoteca a tipo variable en el año 2013 o 2014, como puede ser el caso de Yolanda, se han estado beneficiando durante 9 u 8 años de tipos negativos y, por tanto, de cuotas mensuales mucho más favorables que aquellos que contrataron una hipoteca a tipo fijo.

Si en aquel entonces Yolanda Alba, o cualquier persona que tuviese contratada una hipoteca a tipo variable, se veía favorecida por unos tipos de interés negativos y de cuotas mensuales más bajas, ¿se podría decir que durante 8 años ha sido "beneficiada por la hipoteca variable" al igual que ahora se la califica de "afectada por la hipoteca variable"? ¿O sólo vemos la parte que queremos ver?

La cuestión es que ni antes era una beneficiada de las hipotecas variables ni ahora es una afectada por las hipotecas variables, simplemente está viendo como su hipoteca a tipo variable está variando, no hay más. Lo que no tiene ningún sentido es quejarse cuando esa variación hace encarecer su cuota mensual, pero quedarse en silencio cuando esa misma variación en su hipoteca lo que hacía es dejarle una cuota mensual muy asequible.

Es entendible que se trate de una persona que tiene un trabajo que no le reporte un gran salario al mes, e incluso que con la actual cuota que está pagando se le haga complicado el asumir todos los gastos que pueda tener, pero lo que no tiene sentido y roza lo surrealista es quejarse de que una hipoteca a tipo variable no se mantenga en un tipo fijo, sino que varíe.

No se puede estar mirando para otro lado cuando el Euríbor estaba por debajo del 0% y poner el grito en el cielo y declararse "víctima" cuando este supera el 2%. Simple y llanamente es un riesgo que cualquiera que firma una hipoteca a tipo variable sabe que existe, por eso si el Euríbor cae se puede ver favorecido por unas cuotas más bajas y si sube se puede ver castigado con cuotas más elevadas.

En resumen, hemos visto como La Sexta nos volvió a dejar otro momento icónico, aunque esta vez no corrió a cargo de ningún tertuliano progre de "reconocido prestigio". No obstante, poco favor le hacen siguiéndole el juego a todas aquellas personas que se creen víctimas y en realidad de lo único que son víctimas es de si mismas.