En 2025, el Gobierno ha optado por un cambio relevante en el tratamiento fiscal del Salario Mínimo Interprofesional: mantenerlo libre de IRPF sin tocar las reducciones estructurales del impuesto. ¿El resultado? Una deducción decreciente que dispara los tipos marginales hasta niveles cercanos al 100% en un tramo de ingresos que afecta directamente a quienes tienen un salario más bajo. De hecho, al considerar las cotizaciones sociales, las arcas públicas se llevan más del 100% de las subidas de renta comprendidas entre los 16.575 y los 17.256 euros.

Hasta el presente curso, la "reducción por rendimientos del trabajo" ajustaba las bases imponibles para que aquellos trabajadores que ganan el SMI no tributen por IRPF. El sistema en vigor no estaba exento de problemas, puesto que incrementar el salario traía consigo una subida de la base imponible que dispara notablemente el tipo marginal. Sin embargo, dicho mecanismo servía para dejar a quienes perciben el SMI fuera de la base de contribuyentes efectivos del impuesto directo por excelencia.

Este 2025, en lugar de modificar esa reducción, el gobierno ha creado una deducción directa en la cuota del IRPF de 340 euros para quienes tienen un sueldo equivalente al SMI (es decir, 16.576 euros brutos de retribución anual). No obstante, esa deducción se va reduciendo en 0,5 euros por cada 1 euro adicional de renta, hasta desaparecer por completo cuando alcanzas los 17.256€. Eso significa que, en el tramo de renta que va de 16.576 a 17.256 euros, Hacienda aplica un tipo marginal que llega a situarse en torno al 100%, como ha explicado el divulgador económico Jon González.

Sobre el papel, el trabajador gana más; sin embargo, en la práctica, no lo nota en su bolsillo, puesto que su ingreso se mantiene inalterado. De hecho, como las cotizaciones sociales también se elevan, puede darse la circunstancia de que su ingreso después de IRPF y cotizaciones sea menor que antes. Para la empresa, esto significa que elevar en 1 euro la retribución mensual del trabajador que se sitúa en este nivel de renta puede llegar a suponer 1.000 euros adicionales de coste laboral anual.

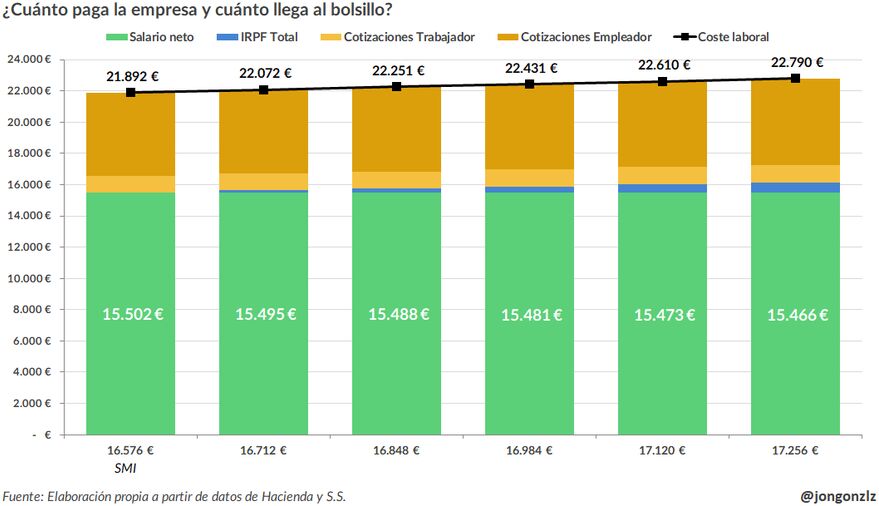

De hecho, un salario bruto que sube de 16.576 a 17.256 euros se convierte, bajo el nuevo esquema, en un sueldo neto que baja de 15.502 a 15.466 euros. Esto se debe a que la suma de IRPF y cotizaciones se incrementa de 5.316 a 5.534 euros. En última instancia, aunque el trabajador cuesta 898 euros más a la empresa, su salario neto se reduce en 36 euros. Esto equivale a aplicar una "cuña fiscal" del 104% sobre el incremento retributivo que, en teoría, se ha producido. Lo vemos en el siguiente gráfico del propio González:

Hablamos del peor de los mundos posible: uno en que las subidas de suelo no compensan ni al trabajador ni a su empleador. Solamente Hacienda sale mejor parada con el paradigma que se deriva de la reforma de 2025, en la medida en que su capacidad de recaudar más dinero entre quienes menos ganan se eleva de forma significativa.

La fiscalidad del sueldo medio

El "Impuestómetro 2025" del Instituto Juan de Mariana revela que un trabajador medio en España destina el 54,7% de su coste laboral total al pago de impuestos y cotizaciones, incluyendo IRPF, IVA, cotizaciones sociales, impuestos municipales, el impacto del Impuesto de Sociedades y el déficit público. Desde 2019, la presión fiscal ha aumentado en 1,9 puntos del PIB, mientras que en la UE-27 ha disminuido en 0,9 puntos. Este incremento ha supuesto una recaudación adicional de 127.744 millones de euros, equivalentes a 2.627 euros por habitante en términos nominales.

El informe del IJM critica la no deflactación del IRPF, que ha generado una subida encubierta de la carga fiscal, afectando incluso a trabajadores con salario mínimo. Además, destaca que el 5,2% de los contribuyentes con ingresos superiores a 60.000 euros aportan el 41,7% de la recaudación del IRPF, mientras que el 56,1% con rentas inferiores a 21.000 euros contribuyen con solo el 8%.