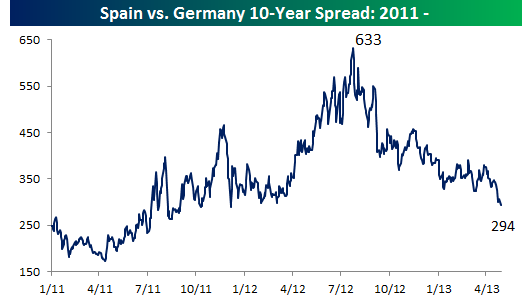

La rentabilidad del bono español a 10 años se situó por debajo del 4% el viernes por primera vez desde octubre de 2010, mientras que la prima de riesgo, que mide el diferencia con la deuda alemana al mismo plazo, cerró en 280 puntos, su nivel más bajo en un año. El desplome que ha experimentado el riesgo país en las últimas semanas ha sido anunciado por el Gobierno como una prueba de que su política económica está generando una fuerte confianza y credibilidad entre los inversores de renta fija.

¿Realidad o ficción?

Lo cierto es que dicho argumento no es nuevo. El Ejecutivo de Mariano Rajoy defendió este mismo discurso durante los primeros meses de la presente legislatura, cuando argumentaba que el simple cambio de gobierno se había traducido en una mayor confianza internacional en España. Efectivamente, en los primeros meses de 2012, al igual que hoy, la prima de riesgo española cayó con fuerza. Sin embargo, dicha relajación poco tenía que ver con el Gobierno del PP y mucho con las políticas monetarias del Banco Central Europeo (BCE), tal y como avanzó Libre Mercado.

A finales de 2011, el BCE, entonces ya en manos del italiano Mario Draghi, revertió la restricción monetaria que algunos meses antes había iniciado su predecesor en el cargo, Jean Claude Trichet.

Desde 2008, tras la quiebra de Lehman Brothers, el BCE empezó a reducir los tipos de interés y abrió la barra ilimitada de liquidez para garantizar la financiación de los bancos europeos. Éstos aprovecharon dicha ventanilla para desarrollar el denominado carry trade (arbitraje de tipos): los bancos piden dinero a corto plazo al BCE a un tipo de interés prácticamente nulo e invierten ese dinero en bonos a una rentabilidad mayor, al tiempo que emplea dichos activos como colateral (aval) para acudir nuevamente la ventanilla del BCE en busca de liquidez. De este modo, el BCE logró monetizar una buena parte del déficit público de los países más débiles de la zona euro a través de los bancos europeos.

Sin embargo, posteriormente, en la segunda mitad de 2010, Trichet empezó a cerrar paulatinamente esta barra libre, al tiempo que luego empezó a subir los tipos de interés. Pero Draghi dio marcha atrás a esta estrategia en 2011: bajó tipos y a finales de ese mismo año reabrió la barra de liquidez mediante un ingente préstamo extraordinario a la banca europea, por un importe próximo a un billón de euros a tres años. Los grandes beneficiarios de este crédito fueron, precisamente, los bancos de Portugal, España e Italia, aprovechando gran parte de este dinero para intensificar las compras de deuda nacional.

Así pues, fue el BCE, no la solidez de las finanzas españolas y aún menos los primeros meses de gobierno del PP, el factor clave para explicar el desplome de la prima de riesgo, no sólo de España sino del conjunto de periféricos, en los primeros meses de 2012. El BCE otorgó un nuevo balón de oxígeno a los gobiernos del sur de Europa, inflando sus bonos públicos, pero cuando los efectos de esas inyecciones extraordinarias se disiparon, la realidad volvió a aflorar.

La prima se disparó en 2012

La crisis de deuda en la zona euro se recrudeció en el segundo trimestre de 2012 hasta niveles límite. La prima de riesgo de España (y del resto de periféricos) se disparó por encima de 600 puntos básicos, en medio de insistentes rumores e informaciones que apuntaban a un rescate inminente del país por parte de las autoridades comunitarias.

Ni siquiera la solicitud del rescate bancario a Europa, alcanzado a finales de junio, logró aplacar un ápice la intensa presión de los mercados sobre la deuda pública española. El punto de inflexión se produjo casi un mes después y, nuevamente, el protagonista fue el BCE. A finales de julio, con la prima española en máximos, Draghi tranquilizó a los mercados tras pronunciar la siguiente frase: "Haré todo lo necesario para preservar el euro". El mensaje era evidente: el BCE no dejará caer a ningún país.

Es a partir de ese momento cuando el riesgo periférico comienza a caer. Pocos meses después, las palabras de Draghi se materializan en el programa extraordinario de compra de bonos del BCE (conocido por las siglas OMT), un compromiso explícito de la entidad monetaria para comprar deuda pública de países en problemas en caso de que soliciten un rescate soberano, a cambio de una serie de condiciones (reformas y ajustes).

Desde entonces, tal y como se observa en el gráfico, la deuda española ha cotizado en el entorno de los 350 puntos básicos. Sin embargo, en el último mes ha experimentado una intensa caída, hasta situarse por debajo de los 300 puntos. Una vez más, la intervención de la banca central tiene mucho que ver en esta recaída. Para empezar, y a diferencia de lo que señala el Gobierno, la relajación no sólo atañe a la prima española sino a toda la deuda periférica, por lo que dicho fenómeno poco tiene que ver con las políticas de Rajoy.

Sin embargo, en abril y mayo se han producido dos importantes novedades monetarias: una inyección masiva e inédita de liquidez por parte del Banco Central de Japón (BOJ) y una nueva relajación monetaria por parte del BCE, más allá de los permanentes estímulos que mantiene la FED estadounidense.

En primer lugar, los inversores están aprovechando la liquidez del BOJ para endeudarse en yenes, con la perspectiva de que la moneda nipona se depreciará, y comprar activos de más riesgo en EEUU (la bolsa americana está en máximos) y Europa (bonos periféricos). Es decir, el BOJ está posibilitando el desarrollo de un carry trade en yenes. El segundo factor ha sido la bajada de tipos del BCE, hasta el nuevo mínimo histórico del 0,5%, y la posibilidad de que adopte otras medidas expansivas para facilitar el crédito bancario.

Casualmente, desde principios de abril, la prima de riesgo española ha bajado de 364 a 280 puntos; la de Italia, de 332 a 257; la de Portugal, de 513 a 425; y la de Grecia, de 1080 a 896. La nueva ronda de inyecciones masivas de liquidez iniciada por los grandes bancos centrales del mundo, en un contexto de tipos de interés cercanos a cero y rentabilidades mínimas de apenas un 0,5% en los tradicionales activos refugio (bonos triple A), incita a los inversores a buscar una mayor rentabilidad a pesar de existir un mayor riesgo.

La deuda pública neta de España aumentó en casi 29.000 millones de euros en el primer trimestre del año. De este importe, los bancos nacionales compraron casi 7.000 millones extra, el propio Gobierno (Fondo de Reserva de pensiones y otros mecanismos) adquirió unos 6.000, y el resto, más de 15.000 millones, fueron a parar a manos de inversores extranjeros, según los últimos datos del Tesoro. Todo indica que las nuevas facilidades monetarias impulsaron aún más el apetito foráneo de bonos nacionales en abril y mayo.