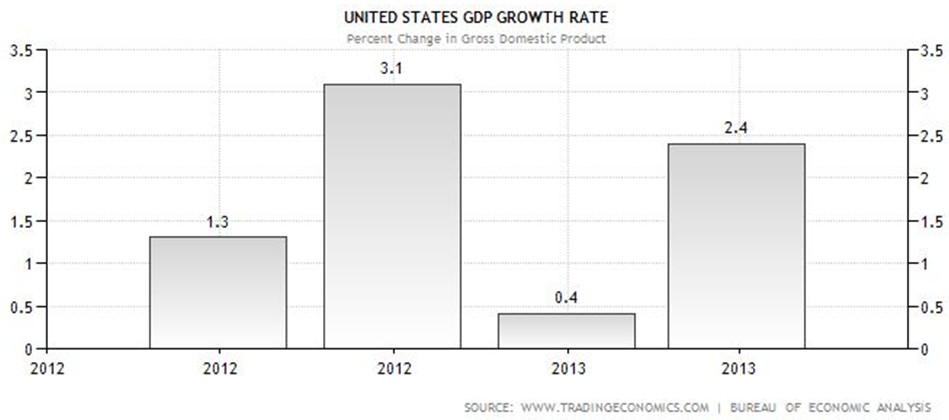

Durante las últimas semanas una nueva teoría está cobrando fuerza para explicar la sucesión de máximos continuos en los mercados estadounidenses, y son las recompras de acciones (buybacks). El dato es contundente: el S&P 500, índice que engloba las 500 empresas americanas de mayor capitalización, se ha revalorizado más de un 20% en el último año.

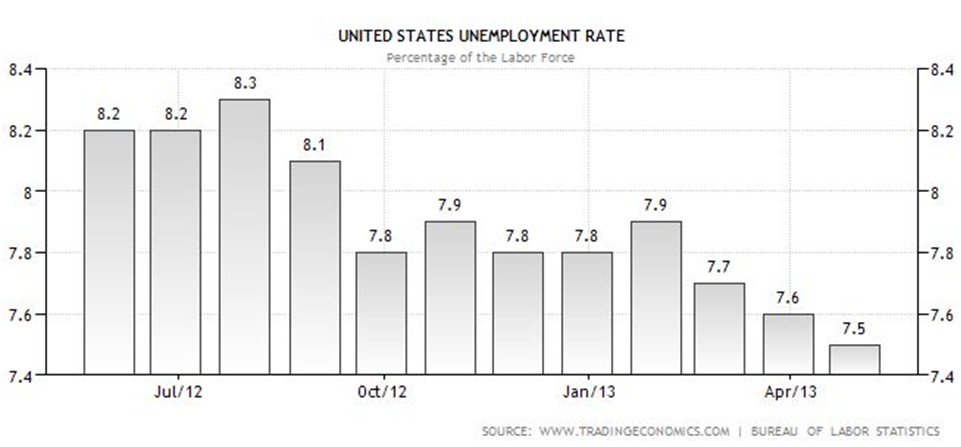

Sin embargo, el comportamiento macroeconómico de EEUU no es tan espectacular.

La primera explicación para justificar la subida en la Bolsa americana fue relacionarla con los estímulos de Ben Bernanke y su más que arriesgada política de expansión monetaria, pero ahora el dedo acusador señala a las recompras de acciones como responsable directo de la tendencia alcista de los últimos meses.

Sus efectos

Una recompra de acciones es un tipo de acción corporativa muy bien valorada desde las filas del Value Investing. En primer lugar, porque implica que hay beneficios previos, de los cuales se destinarán una parte a comprar acciones de la compañía en el mercado. Imaginemos que las ganancias netas sean de 100 millones de euros, se destinan 50 millones al desarrollo de nuevos productos y adquisiciones de otras empresas, 30 millones para amortizar deuda y los 20 millones restantes para fidelizar a los inversores. Un equilibro entre los factores de negocio es siempre lo más deseable, ya que sobreponderar uno de ellos implicaría descuidar un área fundamental para la consolidación y crecimiento de la compañía.

La fórmula más clásica es el dividendo -ordinario o extraordinario-, pero la recompra de acciones supone también una gratificación al accionista, ya que retira títulos del mercado provocando una subida en la cotización. El debate por dilucidar cuál de las dos opciones reporta mayores beneficios continúa abierto.

En segundo lugar, demuestra el compromiso de futuro de la directiva en su proyecto, siendo para Peter Lynch uno de los indicadores más fiables para que un value investor analice a una compañía. La fiabilidad de este argumento se demuestra en su formulación inversa: si el director ejecutivo vende todo su paquete de acciones de la noche a la mañana, la lógica invitará a desconfiar y a deducir que algo raro está pasando.

Por lo tanto, tanto en su vertiente teórica como en la experiencia empírica a lo largo de los años, la recompra de acciones se ha considerado como un signo positivo que es muestra de solidez financiera, confianza en el negocio desempeñado, convicción en el crecimiento de la empresa y revalorización de la cotización en Bolsa.

Pervirtiendo los mercados

Este año las grandes compañías americanas han colocado $286.000 millones en programas de recompra de acciones, y en los últimos cinco un billón de acciones. Quizás la cifra absoluta no señale nada de extraño, pero si supone un 88% más que el mismo período del año anterior el dato llama por lo menos la atención. Según S&P, solo en el último trimestre el gasto en buybacks ha sido de $105.200 millones, superando ampliamente los $70.900 millones destinados a dividendos.

Teóricamente, si aumenta el número de recompras y su importe, también lo deberían hacer los beneficios, pues, si no en su totalidad, gran parte de estas acciones corporativas están sustentadas en sus positivos resultados financieros y en la confianza en seguir creciendo y generando riqueza.

En la práctica, la Reserva Federal y otros bancos centrales están inundando los mercados de dinero, comprando deuda pública, llenando sus balances de bonos hipotecarios y manipulando los tipos de interés hasta llevarlos a rentabilidades negativas. En este entorno envilecido, los inversores se ven obligados a buscar otro tipo de activos que generen rendimientos mayores y muchos de ellos se refugian en deuda de menor calidad crediticia, como pueden ser la española o italiana o la llamada renta fija corporativa. Esta fuerte demanda provoca que las grandes compañías puedan colocar deuda en cantidad y con tipos muy bajos en comparativa histórica.

En la práctica, la Reserva Federal y otros bancos centrales están inundando los mercados de dinero, comprando deuda pública, llenando sus balances de bonos hipotecarios y manipulando los tipos de interés hasta llevarlos a rentabilidades negativas. En este entorno envilecido, los inversores se ven obligados a buscar otro tipo de activos que generen rendimientos mayores y muchos de ellos se refugian en deuda de menor calidad crediticia, como pueden ser la española o italiana o la llamada renta fija corporativa. Esta fuerte demanda provoca que las grandes compañías puedan colocar deuda en cantidad y con tipos muy bajos en comparativa histórica.

Los defensores de las mal llamadas políticas de estímulo concluyen que gracias a la decidida actuación de la Reserva Federal gran parte de las empresas cotizadas en EEUU están accediendo a crédito barato, lo que, a medio plazo, repercutirá en el aumento de la contratación y la producción. En definitiva: el fin de la crisis.

Pero de nuevo estamos ante un caso donde una política genera el efecto contrario al deseado y, por si fuera poco, amplifica el problema que pretendía atajar en su diseño. Otra cifra. Los casi $300.000 millones dedicados este año a recomprar acciones tienen un correlato directo: $259.000 millones de nueva emisión de deuda por parte de las grandes corporaciones americanas. ¡Y tan sólo en tres meses!

Es decir, se ha convertido en norma general financiar las recompras de acciones vía deuda y no beneficios, particularmente en EEUU, donde se registra el 80% de estas operaciones corporativas. Incluso aquellas compañías que atesoran grandes cantidades de efectivo fuera de EEUU se muestran reacias a repatriar su capital y, por el contrario, optan por emitir nueva deuda.

De este modo, la imagen mostrada al inicio de este artículo comienza a distorsionarse. Las buybacks ya no parecen aquellos eventos corporativos deseados por los inversores a largo plazo sino más bien un financiación encubierta de las grandes compañías y de la alta dirección, que, además, ven revalorizadas sus stock options con la subida de la cotización.

Gracias a los Twists¸ Quantitative Easing (I, II,III…) y demás estímulos monetarios de la FED tenemos un mercado de valores dopado y totalmente corrompido por los banqueros centrales. Así, no es de extrañar que David Kostin, de Goldman Sachs, señalara recientemente que el S&P 500 está cotizando 15 veces sobre las estimaciones de beneficios para 2013, muy por encima -13 veces- de la media de los últimos cinco años.

Rafa Paz es especialista en electronic trading. Máster en Mercados Financieros y Productos Derivados (BME). Si estás interesado en cómo funcionan los mercados bursátiles, puedes consultar todos los artículos del autor en su blog La Cantina del Trader. También puedes seguirle en Twitter o visitar su perfil en LinkedIn.