Estados Unidos sucumbe a la desaceleración global. La primera potencia mundial ha sorprendido al alza en su primera estimación de PIB para el segundo trimestre del año, aunque ya arroja claros síntomas de desaceleración.

El PIB creció un 2,1%, tres décimas por encima de lo esperado por el consenso de analistas, aunque 1 punto porcentual por debajo de lo observado en el primer trimestre del año. Observando la senda histórica, es cierto que existe un ligero componente estacional a la baja en el segundo trimestre del año, aunque no tan pronunciado como el de este último reporte.

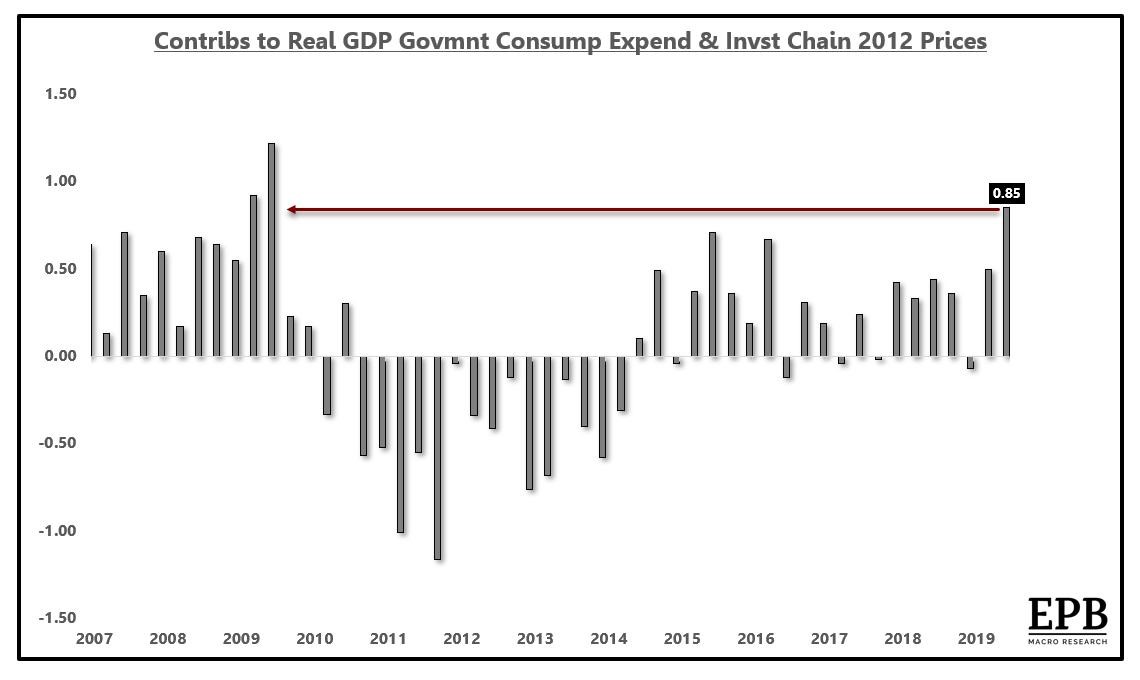

Tras un dato que aglutina el ying y el yang para la economía norteamericana, se esconde además la realidad de un impulso extraordinario del sector público. El gasto público ha crecido un 5%, la cifra más alta desde 2009. Este crecimiento supone casi el doble que en el segundo trimestre de 2018 y casi 2 puntos porcentuales mayor que en el primer trimestre de 2019. Su aportación al crecimiento fue del 0,85%, también máximos desde 2009.

O, lo que es lo mismo, Estados Unidos podría estar entrando en una fase de crecimiento artificial desde el sector público y la consiguiente polarización entre las variables referentes a la economía real y los agregados macroeconómicos. Una situación que debería ser familiar para los españoles y que debería pasar desapercibida si no fuera por el pequeño detalle de que, tras una evolución así, las burbujas son mayores y las crisis más prolongadas.

El notable crecimiento del consumo interno queda de esta forma empañado y adquiere fuerza la formación bruta de capital fijo, un indicador de confianza en el medio plazo, que se asemeja con los niveles de inversión agregados y que ha registrado la peor cifra desde el último trimestre del año 2015.

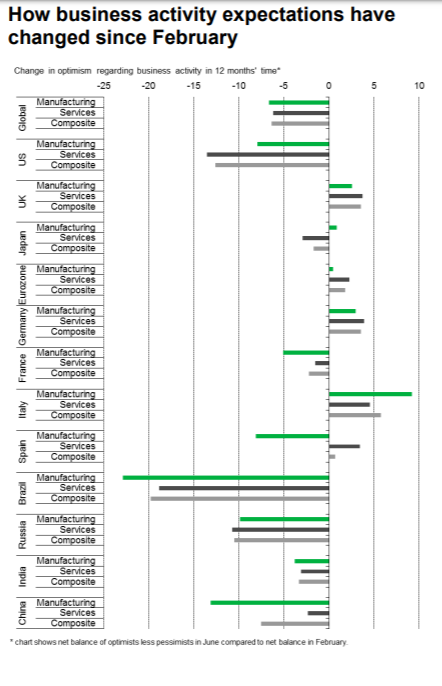

Para medir la pérdida de confianza del sector empresarial norteamericano basta con acudir a la consultora IHS Markit y ver que Estados Unidos es el país donde las expectativas más han empeorado, tras Brasil, entre febrero y junio.

Tampoco el sector exterior, en esta ocasión, acompaña. Las exportaciones han caído un 5,2% interanual, recogiendo las consecuencias de la desaceleración internacional, especialmente europea y China. El efecto no es muy llamativo (las exportaciones son un 12% de la economía norteamericana), pero suma a favor de la desaceleración.

En resumen, Estados Unidos da síntomas de una economía de fin de ciclo y nada parece indicar que estemos a las puertas de un revulsivo, como fue la bajada de impuestos de Trump, que dé la vuelta a las dinámicas. El descenso de los tipos de interés, además de tímido (0,25 pb), no va a surtir el mismo efecto que en 2008. La economía norteamericana reaccionó de forma muy positiva a las subidas de 2018 y no existió ningún impacto a nivel crediticio. Dicho de otra manera, los proyectos de inversión rentables han seguido recibiendo la financiación necesaria a unos tipos que permiten maximizar el retorno de la inversión. No en vano, la inflación ha crecido incluso por encima del 2% y los salarios han continuado subiendo a tasas superiores al 3% en un entorno de fuerte creación de empleo.

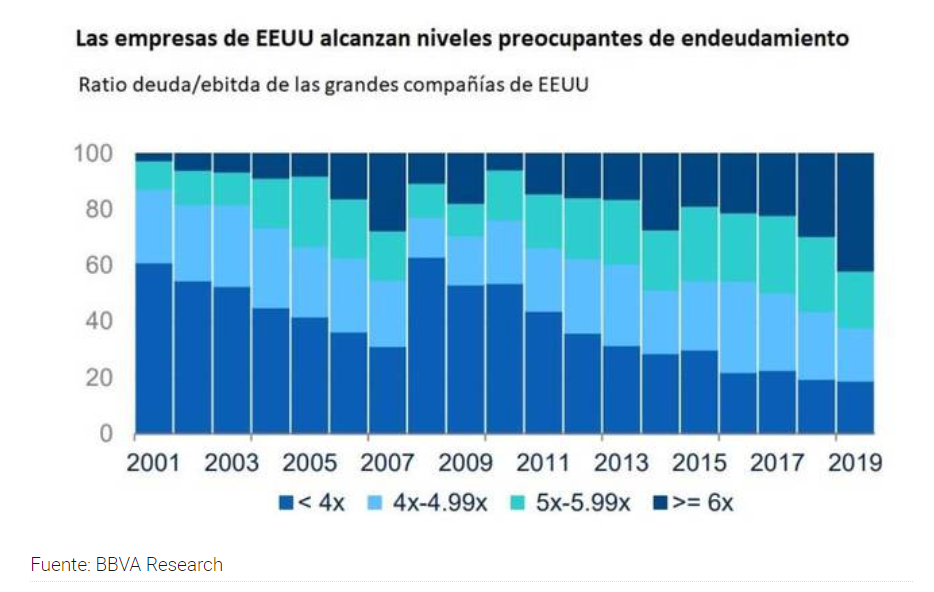

Lo que sí que volveremos a ver serán empresas asumiendo riesgos, en una economía cuyo sector empresarial ya concentra, de por sí, elevados niveles de riesgo. Las empresas más endeudadas (que mantienen una ratio deuda financiera neta superior a 5 veces el EBITDA) superaron los niveles precrisis ya en el año 2015. En 2018, más del 40% de las empresas estadounidenses mantienen esta ratio, frente a las empresas menos endeudadas, que no llegan al 10%. Además, esta ratio no recoge el endeudamiento vía bonos de deuda corporativa, que está siendo una de las principales herramientas para financiarse desde mediados del año pasado. Esto significa un perfil de riesgo mayor.

Esta evolución a la baja y con un perfil de riesgo es importante tanto para la UE como para España. Debemos tener en cuenta que Europa exporta 406.372 millones de euros a EEUU, lo que supone un 20,8% del total de nuestras exportaciones. A una situación de desaceleración en la demanda interna norteamericana, como es probable que se produzca, debemos añadir la posibilidad creciente de imposición de aranceles antes de que finalice el año. Estamos hablando de unos 22.500 millones de euros en bienes exportados por la Eurozona que podrían quedar gravados en los próximos meses. Un 5,6% sobre el total.

Países como Alemania, Italia o Francia, que concentran un 8,8%, 7,3% y 9,2% de sus exportaciones a Estados Unidos, serán los más afectados por los movimientos del Gobierno de Trump. De todos ellos, Francia está en pole position por el intercambio de declaraciones que está manteniendo con Estados Unidos en relación con la Tasa Google. Todo un logro del intervencionismo europeo.

El caso es que tres de las potencias europeas más importantes tienen un nuevo foco de desaceleración económica. Todas ellas economías que rozan la recesión y las principales responsables del más que posible cambio de tendencia en el mercado de trabajo europeo. La creación de empleo ya indica su menor crecimiento en los últimos treinta y cuatro meses, y las perspectivas son a la baja.

La desaceleración en Estados Unidos podría ser el desencadenante de una nueva recesión en Europa… En el mejor de los casos. En 2020, todo parece indicar que los problemas de repago de deudas comenzarán a aparecer (con o sin QE europeo) y el sector financiero seguirá sin romper el vínculo con la deuda pública a nivel nacional. Pero sigamos hablando de planes E verdes, de salarios mínimos a nivel europeo y de coberturas por desempleo comunitarias. Verán ustedes qué bien le va al euro. Como si no hubiéramos aprendido nada.