La semana pasada, en la revisión de los datos de contabilidad nacional para Europa, conocimos que hemos entrado oficialmente en recesión (es decir, dos trimestres con dato de PIB trimestral negativo).

El motivo fundamental es la entrada en recesión de Alemania, cuyo dato de crecimiento en el primer trimestre del año (-0,3% trimestral) fue peor de lo inicialmente previsto. Como consecuencia de lo anterior, hay 3 preguntas que hacerse: i) ¿Qué está pasando en Alemania?; ii) ¿Arrastrará al resto de grandes economías europeas?; iii) ¿Qué podemos esperar para la segunda mitad del año en Europa? Vayamos por partes:

¿Qué está pasando en Alemania?

Para analizar correctamente esta situación, debemos recordar el punto de partida: En el primer avance del cuarto trimestre de 2022 la oficina de estadísticas de Alemania afirmaba que su economía había crecido un +0,1% trimestral. Esta cifra fue en descenso hasta registrar un -0,4% en el último dato definitivo.

En el primer trimestre de 2023 el PIB de Alemania ha caído un -0,3% trimestral. Por consiguiente, la economía germana, la primera de Europa, ha entrado en una situación de recesión técnica (dos trimestres consecutivos con crecimientos trimestrales negativos).

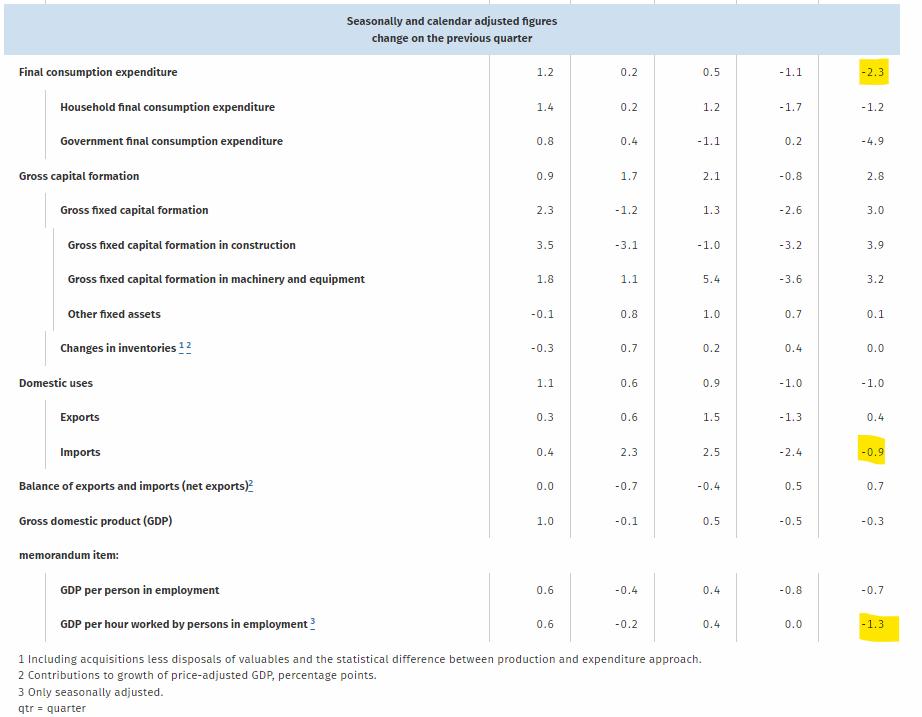

Un dato, además, que preocupa especialmente si analizamos la descomposición:

-

El consumo ha caído un -2,3% trimestral y profundiza en la recesión del último trimestre de 2022. La única noticia mínimamente positiva es que la caída es más acusada en el sector público (-4,9% trimestral), mientras que el privado se estabiliza (-1,2% trimestral en 1T’23, frente a -1,4% de 4T’22).

-

De la misma manera, las importaciones también registran un dato negativo por segundo trimestre consecutivo (-0,9% trimestral) y se estabilizan con respecto a 4T’22.

-

Como consecuencia de lo anterior, la demanda doméstica cae un -1% trimestral por segundo trimestre consecutivo.

-

La productividad por hora trabajada se desploma un -1,3% trimestral.

-

La nota positiva más importante la da la inversión. Tras la caída de -0,8% trimestral del 4T’22 se recupera y anota +2,8% en el primer trimestre de 2023, impulsada por la inversión en construcción (+3,9%) y en maquinaria y equipamiento (+3,2%). Entendemos que la reducción de los precios de las materias primas, y muy especialmente de la energía, ha motivado este repunte, que veremos si es suficiente para que la economía alemana retome la senda de crecimiento desde el segundo trimestre del año.

¿Arrastrará al resto de grandes economías europeas?

Viendo la evolución del sector industrial, así como las previsiones de las grandes economías europeas, pensamos que más bien será al revés: La debilidad predominante en Europa, junto con la nueva situación geopolítica derivada de la invasión de Rusia a Ucrania, es la que está arrastrando a Alemania, y, con ella, al conjunto de la Eurozona.

De forma individual, las grandes economías de la Eurozona están más cerca del estancamiento que de la recesión. Los más avanzados así lo reflejarán en sus cifras macroeconómicas durante el resto del año y en el cómputo anual. Otros, como España, estamos aún rebotando con respecto a los niveles preCovid y tenemos margen de convergencia, por lo que presentaremos cifras de crecimiento aparentemente más elevadas, pero igualmente débiles desde una perspectiva temporal amplia. Queda claro que el crecimiento estructural de nuestro país ha quedado seriamente debilitado desde la irrupción de la pandemia.

Por lo tanto, la recesión en Europa será leve (ni mucho menos de proporciones similares a 2008/2011/2020) pero hay que revisar a la baja la previsión de duración. A principios de año dijimos que el General Invierno había salido al rescate de la economía europea, pero no ha sido suficiente. La recesión está aquí, y los indicadores no avanzan una mejora notable de la situación económica en el Viejo Continente.

En cualquier caso, cabe señalar que la situación entre Alemania, en recesión, y Francia, que crece muy levemente (+0,2% trimestral y 0,9% interanual) no es muy distante, teniendo en cuenta que en ambos países persiste una inflación moderada y que el mercado laboral continúa sin dar síntomas de cambio de tendencia relevante.

¿Qué podemos esperar para la segunda mitad del año?

La economía global mantiene un marco de estabilidad que nada hace pensar que se vaya a romper en los últimos meses del año. El riesgo continúa siendo que la crisis bancaria mute en crisis financiera, aunque continúa sin haber ninguna razón para pensar que eso se está produciendo: Ni la morosidad se está disparando, ni los indicadores de riesgo están notablemente al alza, ni tampoco la confianza en el mercado interbancario está disminuyendo.

Por lo tanto, para la segunda parte del año mantenemos esta senda de estabilidad, con la política monetaria como principal elemento de incertidumbre.

En materia de tipos de interés, debemos esperar nuevas subidas de tipos, aunque menos acusadas que las del año pasado. Creemos que se van producir 2 incrementos de 0,25 puntos básicos en el segundo semestre del año y 2024 estará a caballo entre ligeras subidas adicionales y la estabilización. Pero no una reducción.

La clave va a estar en la retirada de estímulos, que se va a acelerar desde el mes de julio. Si el BCE deja de comprar deuda pública de países como España o Italia sí que puede ser un game changer relevante, que afecte a la credibilidad de la deuda pública de ambos países. Veremos si el BCE finalmente ejecuta su plan de actuación, y cuál es su impacto definitivo sobre dos de las grandes economías europeas.

En definitiva: Estabilidad en niveles muy débiles, y los riesgos siguen siendo a la baja. Pero no hay motivos para pensar en un escenario catastrofista para la segunda mitad del año.