Hace sólo unos días se producían dos hechos inquietantes. Uno, con repercusión mediática y atención internacional: la quiebra de Thomas Cook. El otro, recogido en plano secundario en medios de comunicación: el aviso de Luis de Guindos advirtiendo sobre "correcciones abruptas" en los mercados de renta variable y de renta fija.

Estos dos sucesos, aparentemente inconexos, esconden una realidad que debemos tener en cuenta: los mercados interbancarios se secan, y comenzamos a ver algunos problemas de liquidez a nivel mundial.

Esto significa, sencillamente, que, a pesar de vivir el período de mayor liquidez de toda la historia, el nivel de riesgo y apalancamiento es tan elevado que no merece la pena prestar el dinero a los intereses existentes. Porque el riesgo existe. Está maquillado, pero está ahí. Y se concentra en los activos considerados como más seguros.

La FED vio cómo, a mediados del mes pasado, el tipo de interés efectivo ascendió momentáneamente al 2,3%, 5 décimas por encima de la banda fijada por el máximo organismo monetario. Como consecuencia, tuvo que inyectar liquidez en el sistema través de repos (operaciones financieras a un plazo muy corto, generalmente, un día) para retornar a la baja un tipo de interés que se estaba descontrolando. Desde entonces, ya ha inyectado más de 278.000 millones de dólares para contener el alza de tipos a corto.

Dicho de otra manera, requirió una suma importante de liquidez en el sistema para aumentar la oferta de dinero y presionar su precio a la baja. Un movimiento que no ocurría desde el año 2008.

Con mucha menos liquidez real en el sistema de la esperada, un pico en las necesidades de tesorería por la liquidación del Impuesto de Sociedades ha sido suficiente para que el elevado apalancamiento de las empresas norteamericanas sacase a relucir las dificultades que comienzan a atravesar en períodos de tensión financiera.

Los primeros síntomas de falta de liquidez

Algo parecido ocurrió durante el mes de septiembre en Europa. El Banco Central Europeo ha adjudicado un total de 3.396 millones de euros con un tipo de interés del 0% en la primera subasta del tercer programa de operaciones de financiación a largo plazo con objetivo específico (TLTRO-III), a la que han acudido solo 28 entidades bancarias. Una cifra muy alejada del programa TLTRO-II, en el que se adjudicaron casi 400.000 millones de euros y acudieron más de 500 entidades. Toda una declaración de intenciones de la banca europea.

A pesar de la elevada liquidez almacenada en el BCE y una rentabilidad (medida a través del ROA) claramente por debajo del coste de capital (WACC), el sector está sediento de proyectos de inversión rentable para sanear sus cuentas públicas.

Los primeros síntomas de falta de liquidez en mercados interbancarios ya están aquí. A partir de ahora, verán cómo empresas que, en principio, no son consideradas como un "riesgo" se devalúan bruscamente por las sospechas de falta de financiación o, como Thomas Cook, quiebran (aparentemente) de un día para otro.

La desaceleración económica continúa su curso, y los mercados dan señales inequívocas de desequilibrios. Mientras, los bancos centrales apelan a medidas ideadas como "extraordinarias" (tipos de interés negativos, QE, etc.) para seguir manteniendo el status quo y evitar las reformas estructurales.

Las políticas monetarias y fiscales expansivas son la receta idónea para el inmovilismo. Deberíamos haberlo aprendido tras la crisis de 2009 y, sin embargo, seguimos debatiendo si llenar la economía de recursos que van a permanecer en el balance del BCE o, por el contrario, afrontar las reformas que tenemos pendientes desde hace décadas.

Ningún derecho está garantizado si no tiene un sustento económico detrás. Por lo tanto, todo el sistema de beneficios sociales y mejora en nuestras condiciones de vida está en riesgo si persistimos en modelos que perpetúen la baja productividad.

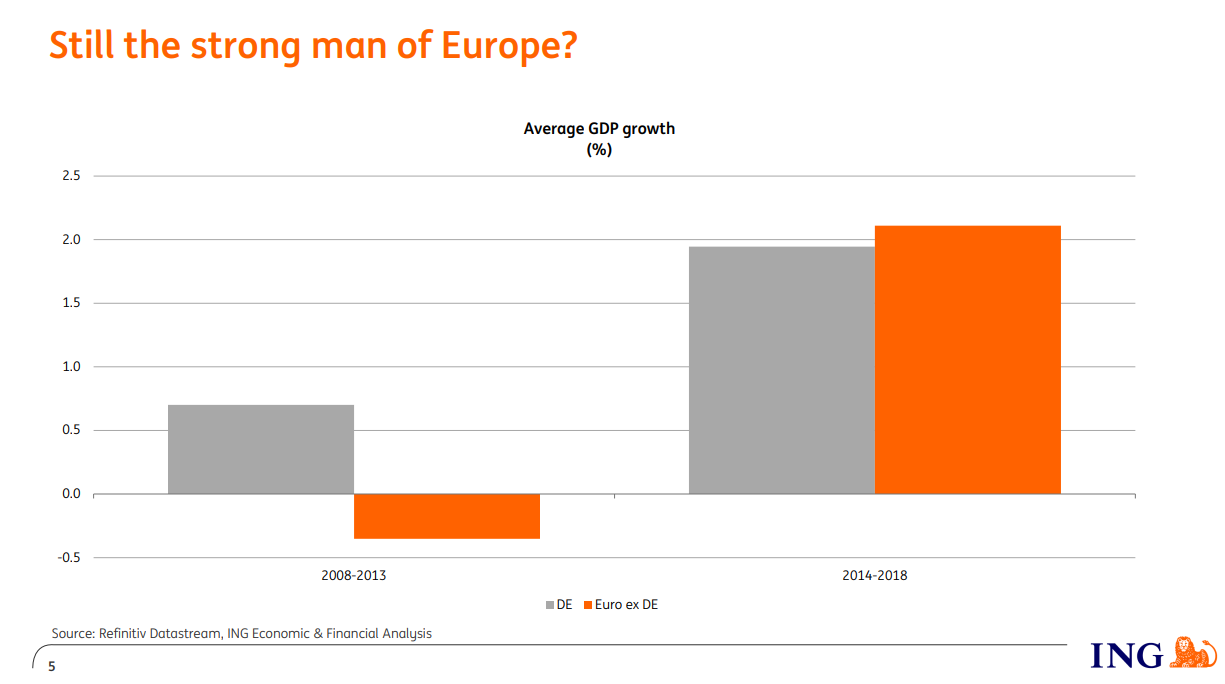

Sirva como ejemplo Alemania. Un país que evitó la crisis de 2008 gracias a la flexibilización de su economía (concretamente, de su mercado laboral) aunque dejó en el tintero reformas estructurales fundamentales por las buenas condiciones internacionales. La realidad es que hoy está a las puertas de una recesión técnica y tiene un sistema financiero que es foco de preocupación en toda Europa. Y esto no es nuevo. Ha crecido por debajo de la media europea durante los años de expansión económica.

España se deteriora a mayor ritmo

Europa ha sido el principal foco de desaceleración mundial, y la situación está lejos de estabilizarse. Especialmente ahora, que la economía española se deteriora a un ritmo notablemente superior que la europea, según la OCDE; que el Brexit sigue encima de la mesa para el 31 de octubre y que tenemos pendiente asimilar el impacto de los posibles aranceles de Trump.

Estados Unidos, por su parte, presenta síntomas de fin de ciclo, pero aún existen dudas de si realmente es un cambio de tendencia o un ajuste coyuntural por la situación internacional. La desaceleración del PIB opera en sentido contrario, por ejemplo, al índice de sorpresa económica, que ya supera los niveles de inicio de año. Dicho de otra manera: las perspectivas a la baja para el gigante norteamericano son más abultadas que los resultados que está presentando. Puro alarmismo con tintes políticos.

El tiempo para evitar la recesión, o para minimizar sus efectos, se agota. Por desgracia, en el Viejo Continente estamos más pendientes de un plan verde, que sólo agudizará el problema, que de afrontar las reformas estructurales que necesitamos.

Por no hablar de España, que continuamos camino de las urnas para ver si ponemos en marcha algún tipo de proyecto de Gobierno. Y, a poder ser, que sea reformista y business friendly.

En cualquier caso, ya tenemos el caldo de cultivo para el shock inesperado a nivel global que desencadenó la situación de 2008 (Lehman Brothers). Por el momento, no hay ningún indicador que nos haga pensar que la virulencia de la recesión esté ni tan siquiera cercana a la de ese año. Pero no tentemos a la suerte, no sea que la vayamos a encontrar.

El inmovilismo y las patadas hacia delante diluyendo la responsabilidad son la receta perfecta para los populismos en Europa, pues crean pobreza y falta de expectativas. Debemos cuidar lo que hemos construido.