El sector bancario es, sin duda, uno de los grandes perdedores del acuerdo entre Unidas Podemos y el PSOE. En verano de 2019, ante la posibilidad de que Unidas Podemos y el PSOE llegaran a un acuerdo de coalición, el sector se dejó más de 20.000 millones en bolsa. Tan sólo unos meses después, en noviembre, cuando el acuerdo finalmente cristalizó, el descuento por parte del mercado no pudo contener una caída adicional, que ascendió a 8.300 millones el mismo 12 de noviembre, el día en el que se firmó dicho acuerdo.

A esto hay que sumarle que el sector financiero europeo vive un momento de extrema fragilidad. La desaceleración económica, los tipos de interés al 0% desde 2014 y la ausencia de reformas en los sistemas financieros de economías clave como Alemania o Italia suponen un elemento adicional de riesgo para el Viejo Continente. No en vano, en 2019 ya se rescataron tres entidades bancarias (2 en Italia y 1 en Alemania) y Deutsche Bank presentó el mayor plan de ajuste de su historia.

La unión bancaria tampoco se ha completado, debido a la inacción de los Estados Miembros. Tal y como señalaba Angela Merkel en una entrevista durante esta semana en Financial Times, es imprescindible que cada país gestione sus riesgos internos. Mutualizarlos supone un desincentivo a las reformas estructurales que necesitamos y, por lo tanto, desequilibrios de mayor envergadura.

Esta crítica a Europa, sin embargo, no podemos hacerla a España, que, aunque casi de forma obligada, llevó a cabo el mayor plan de ajuste del sector bancario de nuestra historia. Además de la consolidación de entidades, nuestro sistema financiero ha reducido un 50% el número de sucursales bancarias y de empleados desde su rescate.

Sólo el tiempo dirá si es suficiente, habida cuenta de que los tipos de interés tan bajos ya suponen un verdadero riesgo para las cuentas de resultados de la banca. En cualquier caso, Unidas Podemos, y quién sabe si por consiguiente el nuevo Gobierno, tiene al sector en la diana. Ya en su pacto de investidura incluyen dos dardos envenenados:

Dos dardos envenenados

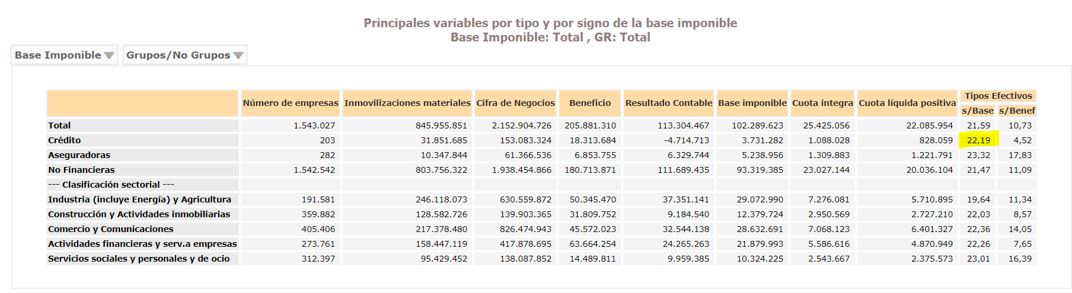

El primero es el establecimiento de un tipo efectivo para el impuesto de sociedades del 18%. Una medida que no queda clara en el acuerdo de gobierno aunque, a tenor de declaraciones y programas electorales anteriores, todo parece indicar que será sobre el beneficio contable y no sobre la base imponible. De ser así, podría tener un efecto recaudatorio positivo, aunque vulneraría los convenios de doble imposición firmados con la mayor parte de países del mundo y, por lo tanto, debería enfrentarse a arbitrajes internacionales y supondría un freno económico adicional. En caso de ser sobre la base imponible, el efecto recaudatorio sería nulo, pues las entidades de crédito ya están tributando al 22,19%, según la propia Agencia Tributaria.

El segundo es el impuesto sobre las transacciones financieras, el conocido como tasa Tobin. Una figura fiscal que afecta al 61 de las 122 empresas que conforman los mercados cotizados españoles y al 96% del volumen de negociación, según los datos del BME para diciembre de 2018. Para evaluar los efectos y la capacidad recaudatoria estimada, en países similares. El primero en implantarla fue Suecia, en 1984. La estimación inicial de ingresos fue de 1.500 millones de coronas suecas, y obtuvo de media 50, con un máximo de 80 millones. La razón fue una migración masiva de capitales hacia otros mercados. Algo similar ocurrió en Francia, un país donde el gravamen se ha triplicado en los últimos 9 años sin lograr el objetivo recaudatorio esperado.

Además, este tipo de impuesto genera un incremento de la volatilidad en los mercados por una menor liquidez. Esta es la conclusión a la que llegaron Neil McCulloch y Thornton Matheson, en sendos estudios de 2010 y 2011, respectivamente. Una estimación realista de ingresos, medida por comparables, estaría en torno a los 400 millones anuales, muy lejana a los 850 millones que preveía el Ejecutivo de Sánchez en la documentación enviada a Bruselas.

La sombra de la banca pública

Por si lo anterior fuera poco, la sombra de la banca pública recorre el sector y lo penaliza aún más. Ya se especuló la semana pasada con un supuesto compromiso asumido por Sánchez con el PNV consistente en fusionar BBVA con Bankia, una operación que devolvería a Bilbao la sede central del banco. Esta operación que, a priori, no ha sido acogida con credibilidad por parte de analistas pero, de cristalizar, podría suponer una nacionalización encubierta del que sería el primer banco del país. Nada que debiera extrañarnos, teniendo en cuenta la fuerza con lo que lo ha defendido Unidas Podemos durante la campaña electoral y su influencia en asuntos económicos en el acuerdo de coalición.

La banca lleva un descenso acumulado mientras se han fraguado las conversaciones finales para formar Gobierno del 6% adicional al anteriormente descrito.

Las señales, además, se suceden:

-

La tasa de morosidad asciende al 5,1%, una cifra baja si la comparamos con la observada durante la crisis financiera, aunque 2 puntos porcentuales por encima de la media europea o en Estados Unidos.

-

El montante total prestado a viviendas por hipotecas y a empresas ha descendido en los últimos años. Por el contrario, los préstamos al consumo se han disparado casi un 50% desde 2015 y ya suponen un elemento de riesgo, a la luz del repunte en la morosidad, según ha advertido el Banco de España esta misma semana.

-

Los principales bancos españoles registraron al cierre del tercer trimestre de 2019 una ratio media de capital básico CET1 del 11,92%, la más baja de la zona euro, cuya media se situaba en el 14,37%, según los datos publicados por el Banco Central Europeo (BCE). Dicho de otra manera, el colchón de reservas con el que afrontaremos la siguiente crisis es el menor de toda la Eurozona.

El sector financiero estará en el epicentro de la acción de Gobierno. Por acción, por omisión o, sencillamente, por empobrecimiento generalizado del país. El sistema circulatorio del capitalismo español afronta perspectivas negativas, y a la baja. Lo peor, suele suceder, es que lo pagaremos todos.