Mucho se ha hablado durante la última semana sobre el sector de la construcción, y no es para menos. Los últimos datos que vamos conociendo reflejan un panorama ciertamente preocupante, habida cuenta de la experiencia reciente.

El sector de la construcción llegó a suponer el 12% del PIB español en el año 2007. Un auge que vino acompañado, además, de un sector financiero y de un mercado laboral que se hicieron demasiado dependientes del ladrillo y, por lo tanto, supusieron un elemento importante a la baja cuando la crisis subprime explotó en Estados Unidos y la burbuja inmobiliaria se llevó por delante muchas economías europeas, la nuestra incluida.

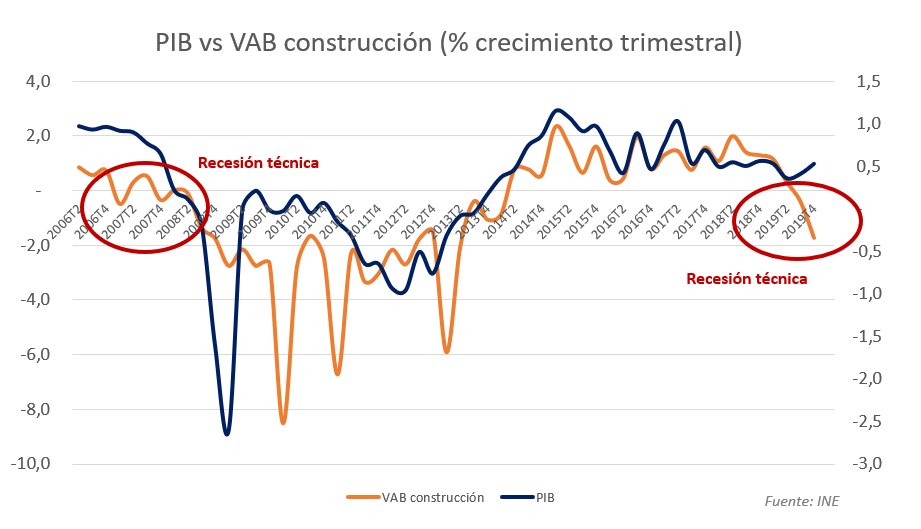

El de la construcción fue el primer sector que anticipó la peor crisis de nuestra historia reciente, con un descenso trimestral del -0,5% en el primer trimestre del año 2007. La economía mundial, y por ende la española, ni esperaba ni temía la crisis que se venía encima. Nuestro país crecía a un ritmo considerable, aunque con un ritmo decreciente. En plena desaceleración, el de la construcción dio un primer salto, aunque leve, al terreno negativo; después, registró dos trimestres de crecimiento positivo (aunque frágil), para entrar en recesión técnica a finales del año 2007 y principios de 2008.

Oleada de malas cifras

A la luz de los datos, la naturaleza cíclica del sector de la construcción es evidente. Es por ello que debemos estar muy atentos a los últimos datos de contabilidad nacional, que lo sitúan en una situación de recesión técnica (dos trimestres consecutivos con tasas de crecimiento trimestral negativas) en el cuarto trimestre de 2019, y con una clara evolución a la baja:

- La compraventa de viviendas ha registrado la primera variación negativa de los últimos cinco años en 2019, descendiendo un -3,3% y con 11 comunidades autónomas presentando una tasa de variación negativa.

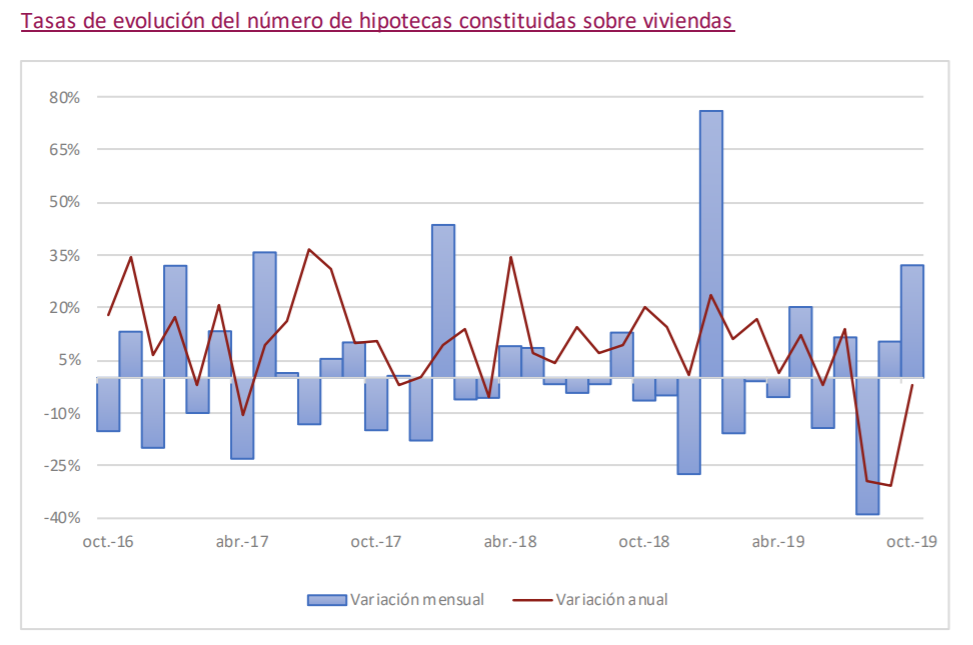

- Las hipotecas, por su parte, se han desplomado hasta un 25% en los últimos meses del año, según la Asociación Hipotecaria Española.

- El consumo de cemento, por su parte, ofrece un dato aparentemente positivo en 2019 (crecimiento del 5,9% interanual), aunque esconde la trampa está en los detalles. Si bien durante los 6 primeros meses el crecimiento llegó a rozar al 11% por el impulso de obra pública, mientras que en la segunda parte del año no sólo deja de caer sino que registra un descenso del 0,2%. Dicho de otra manera, la aparente buena salud de una de las materias primas por excelencia del sector de la construcción ha provenido de la compra de votos con el dinero de todo y con los recursos destinados a maquillar la deficiente evolución económica del país.

- El Ministerio de Transportes, Movilidad y Agenda Urbana (anteriormente, Fomento) ha informado de que en el mes de noviembre se solicitaron visados para la construcción de 6.896 viviendas nuevas, lo cual supone un 25% menos que el mismo mes que el año anterior. Tras este frenazo, los visados para nueva construcción es previsible que supere el valor de 2018 para el cómputo global del año, aunque la tasa de crecimiento será moderada.

-

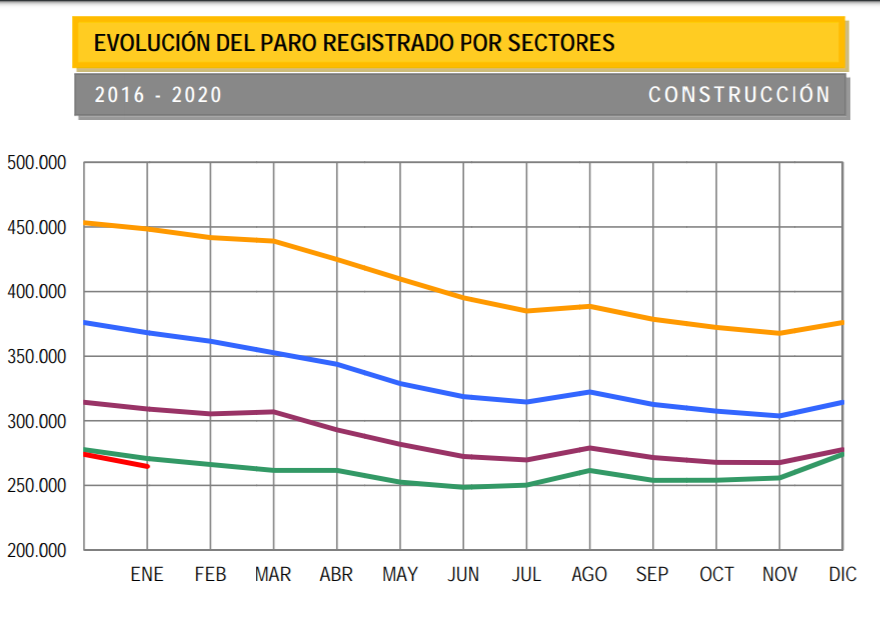

El empleo en el sector, por su parte, ha pasado de un crecimiento superior al 8% en 2018 al 4,5% en 2019, aunque en el último trimestre del año pasado apenas subió un 0,9%. Esta tendencia claramente a la baja se observa también en el número de parados, que prácticamente registra la misma cifra que el año pasado para el sector.

¿Estamos en la antesala de 2008?

La desaceleración, por lo tanto, es evidente en un sector claramente cíclico. ¿Significa lo anterior que estamos en la antesala de una nueva crisis de similares dimensiones que en 2008? No lo parece, por el momento, aunque dada la pérdida de tracción de nuestra economía no debemos descartarlo.

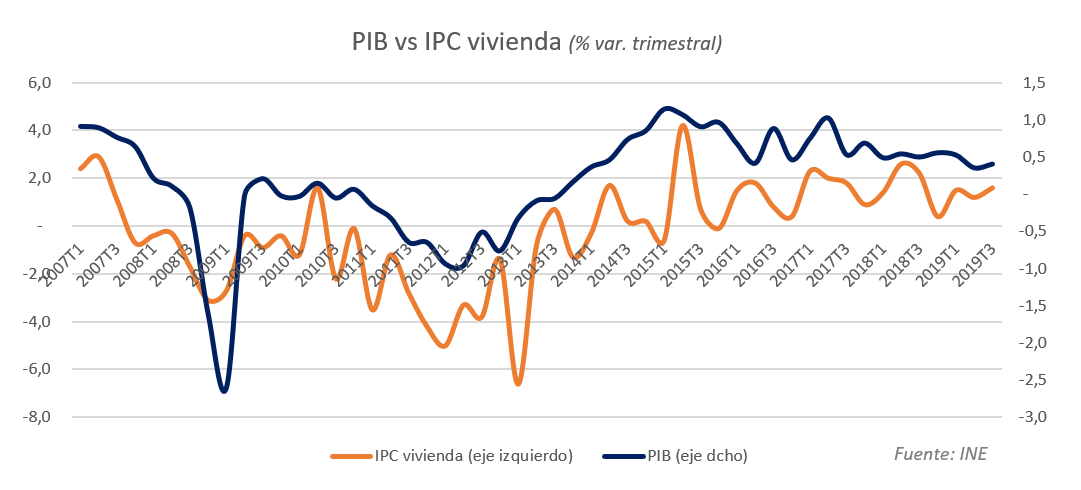

La variable fundamental que está ligada con la aparición de momentos de evolución económica negativa es el precio de la vivienda. Y, aunque en niveles bajos, el IPC de la vivienda está creciendo a un 1,6% en el tercer trimestre de 2019.

El mercado de la vivienda se está ajustando, por ahora, por la vía de la cantidad gestionada. Dada la mala evolución y las perspectivas a la baja no tardará, no obstante, en comenzar a trasladarse en los precios, que, de hecho, están muy influenciados al alza por algunas zonas muy localizadas (Madrid, Barcelona y zonas turísticas, fundamentalmente). Este, sin embargo, es la variable clave a la hora de predecir una situación de recesión económica.

En cualquier caso, debemos tener en cuenta que, de producirse, y de provenir desde el sector de la construcción, parece difícil pensar que será de la misma intensidad que la vivida en 2008. La semana pasada, el FMI publicó un documento en el que pone el ejemplo español de cómo las peores burbujas son las que están infladas desde el crédito hipotecario. Y, en los últimos años, el desarrollo del mercado inmobiliario en España ha tenido un componente de ahorro importante, así como un peso creciente de la inversión institucional. El peso de las hipotecas sobre la compraventa de viviendas no ha superado el 50% hasta el segundo semestre del año pasado.

Estamos, en definitiva, ante un sector que es la prueba del algodón de que algo no funciona en nuestra economía,y no es consecuencia del coronavirus, como tratarán de convencernos en los próximos meses. Este año España va a tener dificultades para crecer por encima del 1,2% y, por lo tanto, la generación de empleo suena a algo menos que una quimera. Esto, con un paro del 13% debería ser un objetivo prioritario del Gobierno, algo difícil de imaginar para quien siga a diario la prensa.

Veremos si, al menos, hemos aprendido que estimular la demanda agregada es la receta perfecta para disparar el déficit. Tras el Plan E, que generó un déficit del 11% y nos dejó al borde de la quiebra, podría llegar en Green New Deal "a la española", que tendrá consecuencias parecidas.