Margin Call debería ser una de esas películas de obligada visión en el sistema de educación pública español. Es cierto que hay muchos y muy buenos relatos audiovisuales sobre el estallido de la crisis de 2008 y su consiguiente desarrollo, pero ésta que nos ocupa, enseña muchas más cosas: liderazgo, roles dentro de una compañía de máximo nivel, reacciones ante una situación inusual, y un largo etcétera.

En esta película, Jeremy Irons, que interpreta al CEO de Lehman Brothers en aquella fatídica noche, espeta a sus trabajadores a altas horas de la madrugada: "Yo estoy aquí para escuchar la música. Y ahora lo único que escucho es que la música ha dejado de sonar". Una frase que resume a la perfección lo que había sido el mundo hasta entonces, y cómo de repente, de igual manera que si un tocadiscos se tratara, el mundo se hubiera paralizado en una sola noche.

El motivo de traer a colación esta película y este momento sin duda histórico es que somos muchos los analistas que pensamos que la economía global está inmersa en un baile injustificado, que buena parte de los actores en los mercados financieros piensa que nunca va a acabar pero que sí lo hará, y con consecuencias imprevistas.

Las noticias económicas con las que hemos comenzado el año 2020 no son nada halagüeñas.

-

El PIB de Japón se ha desplomado un 6,3% interanual en el último trimestre de 2019. Esto, además de suponer la peor cifra en los últimos seis años, implica la entrada en recesión técnica para uno de los países más intervenidos del mundo. Abenomics nos deja una lección: el excesivo intervencionismo convierte una economía que aspiraba a ser una de las potencias mundiales en una vulnerable, en la que una subida de 2 puntos porcentuales del IVA hasta el 10% provoca un desplome del consumo doméstico que arrastra al país entero.

-

En Europa, Francia e Italia han presentado datos de crecimiento para el cuarto trimestre negativos, y dejan a la Eurozona con un crecimiento muy débil y unas perspectivas a la baja. Alemania, por su parte, ha registrado un 0% trimestral y se asoma al terreno negativo también impulsado por el coronavirus y una crisis en el sector industrial que no tiene visos de cambiar la tendencia.

-

Pero lo más importante es la evolución empresarial. A finales de 2019, ya quebró Thomas Cook, y en las últimas semanas estamos viendo cómo gigantes europeos como Air Italy también entran en quiebra, mientras que otras empresas notables, como Renault, Telefónica o Repsol, presentan resultados débiles y se desploman en sus respectivos mercados bursátiles.

En contra de lo que todos podríamos prever, los mercados están reaccionando al alza, con las bolsas en máximo, los activos refugio (bonos del tesoro norteamericano a 10 años y oro) también al alza o, al menos, estables y los bonos más importantes del mundo en terreno negativo. Todo ello forma un conjunto que no se puede explicar sin el resto de piezas, y con las políticas monetarias expansivas subyaciendo a la irracionalidad en los mercados.

Mercados irracionales

El precio ha dejado de ser un indicador fiable de la situación de demanda y oferta de algunos de los mercados considerados como más seguros del mundo, y eso tiene un impacto sobre el resto de productos financieros. Que Argentina, un país reconocido por su tendencia a acudir al impago de su bono soberano, cubriera el 100% de sus emisiones de su bono a 100 años en 2017 con un cupón del 7,125% refleja, sencillamente, que la irracionalidad se ha apropiado de los mercados.

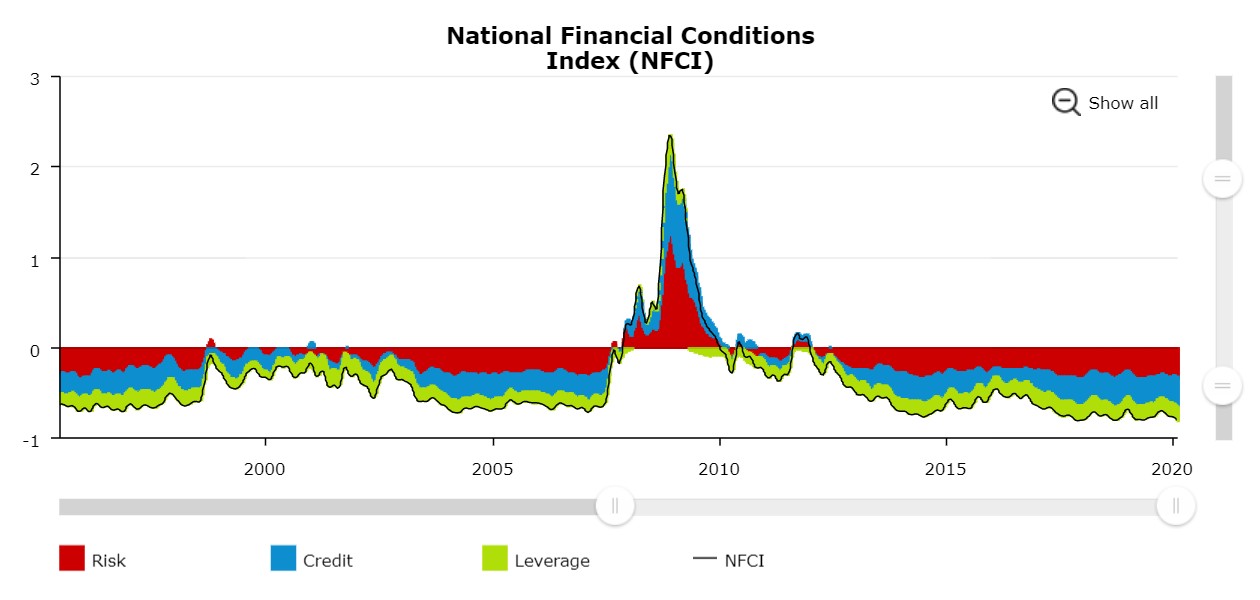

La irracionalidad también se mide. Y, desafortunadamente son muchos los indicadores que invitan a pensar en una situación de máxima vulnerabilidad a nivel mundial. El índice de la FED de S. Louis, que calcula el estrés financiero componiendo tipos de interés de mercado y diferenciales de crédito, muestra señales de agotamiento. Entre 2002 y 2007, el índice se movió desde +1,064 a -0,618, reflejando con el signo negativo una situación de elevado estrés.

Después de la crisis de 2008, revivió hasta niveles de +5 para volver al terreno negativo en 2012, descontando la crisis de 2011 y 2012 en Europa, evitada en Estados Unidos por el QE de la FED. Actualmente este índice está en -1,567, su menor nivel histórico.

El índice de condiciones financieras de la FED de Chicago, por su parte, también refleja unas mejores condiciones de crédito que en la situación de pre-crisis.

Y, por último, el diferencial entre el bono estadounidense a 10 años y los de menor duración lleva en terreno negativo desde finales de 2018. Un indicador que, si bien es cierto que siempre se ha puesto negativo antes de una crisis, no siempre que se ha puesto en negativo ha sido para predecir la crisis.

La experiencia nos dice que, cuando los desequilibrios explotan, el efecto expansivo es rápido y severo. Los dos gráficos anteriores lo corroboran. Por eso, hay una diferencia importante entre aprovechar la música para sacar todo el partido que puedas y comportarse como si la música nunca fuera a dejar de sonar. Lo primero es racional. Lo segundo, temerario.

El caso de España

Nosotros, uno de los países más afectados de todo el mundo por la crisis de 2008, deberíamos haberlo aprendido. Precisamente esta semana se han publicado uno de los indicadores más temidos a la hora de predecir recesiones: el precio de la vivienda de segunda mano ha caído un 2,1% en el cuarto trimestre de 2019. Ya hemos advertido en esta columna del sector de la construcción y de lo que supone la entrada en negativo de la compraventa de vivienda.

Con el sector industrial en recesión técnica, la electricidad registrando 10 de los últimos 12 meses en negativo, la construcción y la inversión residencial también en rojo y los resultados empresariales evolucionando a la baja, los malos datos de empleo que hemos conocido durante el mes de enero van a parecer un camino de rosas comparado con lo que nos espera.

Con el camino que ha adoptado el Gobierno de España, nuestro país se dirige hacia tasas de crecimiento del 1/1,2% en 2020. Esto implica la imposibilidad de crear puestos de trabajo y la entrada en espiral negativa.

Y eso que aún no ha explotado el temido cisne negro. Podría ser el coronavirus (el impacto podría ascender al 0,6% del PIB mundial), el impago hacia el que se dirige Argentina, Deutsche Bank o cualquier gran empresa europea que lleva años luchando por mantenerse a flote.

El caso es que el resto del mundo está mal preparado para la crisis que viene porque lo ha hecho para la de 2008. Pero nosotros ni tan siquiera eso.