La Fed ha comunicado esta semana, por sorpresa, su decisión de bajar los tipos medio punto porcentual hasta la franja del 1%-1,25%. Lo ha hecho, además, con carácter de urgencia y a pesar de que "los fundamentales económicos de Estados Unidos permanecen fuertes", según su comunicado de prensa.

Estados Unidos ha sido en 2019 una de las pocas razones por las que la economía mundial no se ha desplomado. Es cierto que es una economía no exenta de riesgos, y cuyo sector empresarial está asumiendo algunas vulnerabilidades, pero ni desde el punto de vista económico, ni del empleo, ni del control de precios (la inflación crece al 2,5%, medio punto por encima de lo establecido por la FED) esta bajada de tipos está justificada.

Tampoco Estados Unidos es el país más expuesto al coronavirus. El peso de las exportaciones sobre el PIB en el país es del 12%, notablemente por debajo de economías como Alemania, donde este sector es casi el 50% del PIB.

Muchos han concluido, con este análisis estático, que la subida de tipos es una sobrerreacción, impulsada fundamentalmente por la necesidad de Trump de que la economía norteamericana aguante hasta las elecciones de 2020 y por unos mercados que están sufriendo las peores caídas desde el año 2008.

La Fed mueve ficha

Lo que no queda tan claro si es una sobrerreacción, o más bien un anticipo de lo que viene. Veamos las últimas veces que la FED hizo rebajas de tipos con carácter de emergencia:

-

Octubre de 2008: Quiebra de Lehman. -50 puntos básicos.

-

Enero de 2008: Respuesta al crash bursátil. -50 puntos básicos.

-

Agosto de 2007: Primeros síntomas de que la burbuja de las hipotecas subprime está explotando: -50 puntos básicos.

-

Septiembre 2001: Atentados del 9 de septiembre. -50 puntos básicos.

-

Marzo 2001: Estallido de la burbuja tecnológica. -50 puntos básicos.

Visto el brevísimo recorrido histórico anterior, cabe preguntarse si esta rebaja de tipos, más que un impulso a la economía norteamericana, no es un intento a la desesperada de salvar a la economía mundial de un parón súbito en los próximos meses.

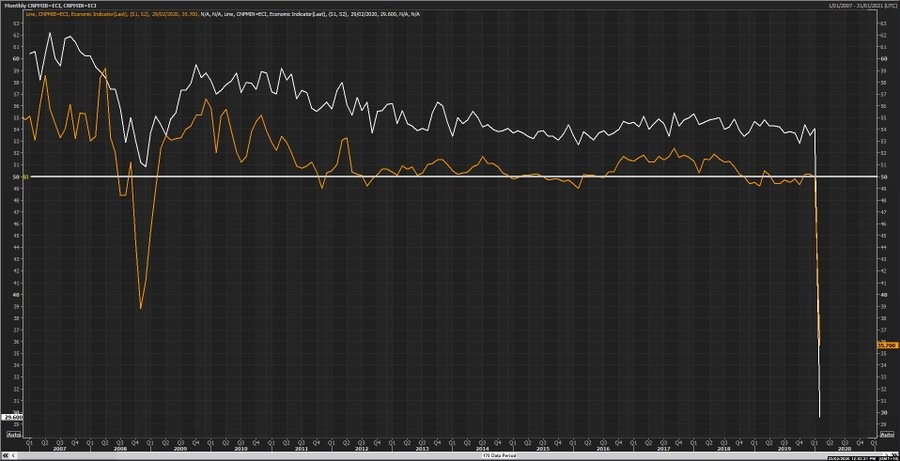

Debemos recordar que China ha sufrido el mayor parón económico de toda su historia en febrero de este año. Las cifras coyunturales, tanto del sector servicios como del sector industrial muestra un desplome sin precedentes, superando notablemente a los valores de 2007/2008.

El impacto económico del coronavirus es incierto. Sencillamente, es difícil de predecir cómo va a afectar a la economía algo que desconocemos. PwC cifró en el 0,7% del PIB global, aunque otros estudios dejan atrás estas estimaciones y casi duplican esta cifra en el peor de los escenarios.

Lo que parece claro es que va a haber un impacto, y los más de 60.000 millones de dólares que están preparando las autoridades supranacionales dan buena fe de que la preocupación es real. 2019 fue un año de altas expectativas y resultados pobres a nivel empresarial. Esto quiere decir que se acumuló stock por encima de las estimaciones, y eso provocará un retraso en términos de impacto de las cadenas de suministro a nivel global, especialmente en algunas industrias como la automovilística.

Pero a la hora de diseñar los mecanismos de política económica para frenar la expansión de esta situación debemos tener claro que estamos ante un problema de oferta. Dicho de otra manera: todas las herramientas que llevamos preparando durante años para prevenir una crisis de 2008 quedan obsoletas porque la naturaleza de este shock es distinta.

Italia decide bajar impuestos

Por el momento, aunque a muchos les llame la atención, el país que más gratamente ha sorprendido manejando esta situación ha sido Italia: de los 4.5000 millones de euros que va a destinar a contrarrestar el impacto del coronavirus en sus dos regiones más importantes, 3.600 se corresponden con medidas orientadas a disminuir la carga fiscal de empresas y autónomos, fundamentalmente, y 900 son ayudas fiscales directas.

Dada la evolución del coronavirus, cualquier estimación de impacto y sus consiguientes necesidades de fondos extraordinarios tienen un nivel de credibilidad bajo. Lo que debemos tener claro es cuáles son los mecanismos que realmente van a solucionar los problemas de las empresas que tengan que parar su producción ante una situación de inexistencia de bienes intermedios.

La consecuencia sí que podría ser similar a la de 2008: oleada de impagos, falta de confianza en los mercados financieros, que podrían secarse y generar situaciones de falta de liquidez e insolvencia a un ritmo elevado.

Petrochina, la mayor petrolífera de China y una de las más importantes del mundo, ya ha declarado a uno de sus proveedores razones de fuerza mayor, lo que es la antesala para impagar sus deudas y/o retrasarlas.

Otro síntoma de extrema aversión al riesgo en los mercados está siendo el desplome de las rentabilidades de los bonos considerados más seguros a nivel mundial, que van camino al 0% para horizontes temporales de 10 año.

En definitiva, la FED podría no estar actuando como el Banco Central de los Estados Unidos sino como catalizador de una evidente preocupación a nivel mundial y una llamada a la acción. Algo muy loable, y el tiempo dirá si necesario, aunque puede que inútil si la canalización de esas políticas no se realiza hacia el foco adecuado.

No es posible saber si estamos en la antesala de una nueva crisis mundial, aunque las probabilidades van en aumento. Lo que debemos tener claro es que si aplicamos las mismas políticas (de dudosa efectividad, por cierto) a un problema cuyo núcleo es un parón en la demanda, como ocurrió en 2007, que a uno en el que el epicentro está en el shock de oferta, es difícil dibujar escenarios con el mínimo tono optimista.