El dinero fiduciario tal y como lo conocemos no ha existido siempre. Anteriormente el sistema monetario mundial se regía por el patrón oro, un mecanismo por el cual toda la moneda y activos financieros en funcionamiento tenían que estar respaldados por este metal precioso, cuyas reservas a nivel mundial eran limitadas y conocidas por todos. Por consiguiente, no era posible crear dinero de la nada ni comerciar con lo que no existías. Cualquiera podía operar a crédito, pero nunca sobre algo que no estuviera respaldado por un colateral definido, siempre soportado por las reservas de oro a nivel internacional.

Este sistema cayó, y se inició la larga travesía por el dinero fiduciario. Papeles y monedas cuyo valor depende, sencillamente, de la confianza y la capacidad crediticia de su emisor. La pesadilla de la hiperinflación parece lejana en España, pero no debemos olvidar que el Banco Central Europeo se creó 1998 para evitarla. De hecho, su único objetivo es mantener la inflación en niveles cercanos, aunque por debajo, del 2%.

Ya hemos hablado en esta columna de la mutación de los bancos centrales, y especialmente del europeo, hacia guardianes de los mercados financieros. Con la normalización de políticas monetarias concebidas como extraordinarias, como el QE o los tipos de interés tan bajos, miembros muy similares del enfermo europeo se mantienen sedados y cada vez más dependientes de la acción del máximo organismo monetario para no entrar en un terreno de descontrol y consecuencias imprevisibles.

Los tipos de interés, el esfuerzo fiscal dedicado a pagar la deuda pública se ha reducido y el montante total de deuda a nivel europeo también ha evolucionado a la baja. Esto, que parece positivo, no es más que un espejismo en medio del desierto inmovilista y burocrático en el que hemos convertido la Unión Europea. El continente con el estado de bienestar más desarrollado en el que, sin embargo, no se están afrontando las reformas estructurales necesarias por parlamentos nacionales altamente fragmentados y sin la capacidad de movilización legislativa necesaria.

Populismo en Europa

Los movimientos populistas cada vez están más arraigados, y hacen llamamientos a los valores de la Unión Europea (solidaridad, cohesión, etc.) no como un punto en común sobre el que construir conjuntamente y con la responsabilidad individual que ello conlleva, sino con la intención de exigir la dilución de dichas responsabilidades y trasladar el riesgo hacia los países cumplidores.

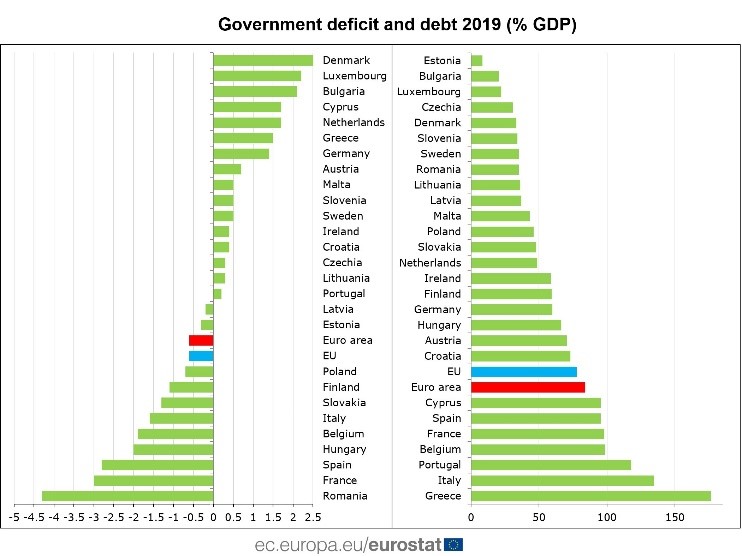

De ninguna otra manera se podría explicar la actitud de países como España o Italia ante las necesidades financieras derivadas de la crisis del Covid19, teniendo en cuenta la polarización del panorama europeo a la luz de los indicadores de salud financiera de 2019.

La Unión Europea es el mayor proyecto de la democracia liberal europea, y como tal debemos cuidarlo. Un proyecto en el que naciones libres y soberanas cedieron parcelas de gestión política precisamente para fortalecer su libertad en un mundo globalizado. Nació como un proyecto de unión en libertad en el que todos ganaban, y se está convirtiendo en un recurso al que acudir bajo los grandes eslóganes políticos intervencionistas para justificar la incapacidad de acción y la irresponsabilidad de algunos de sus estados miembros.

Todo ello con cargo al BCE, que ya supone el 42% del PIB europeo y ha tenido que salir al rescate de la deuda soberana de los países del sur en el mes de marzo con su famoso bazooka de 750.000 millones de euros, que pone la política monetaria al nivel de 2016 cuando esta crisis no ha hecho más que comenzar.

Los repuntes en los países periféricos (entre los que se encuentra España) se suceden, y Lagarde no duda en tratar de emular el ya célebre whatever it takes de Mario Draghi, aún consciente de que va a la guerra con flores en sus fusiles.

El BCE ha pasado de ser el prestamista de última instancia de Europa a ser el principal inversor de buena parte de los bonos europeos. Tanto es así que, ante las ingentes cantidades de deuda que se prevé que se van a emitir durante el presente año, el máximo organismo monetario ya ha dejado caer que podría eliminar las restricciones a la compra de deuda autoimpuestas (30% de las emisiones a escala nacional) si los países aceptan cierta condicionalidad.

Y llega el TC alemán

Este papel protagonista del BCE se mira con recelo entre los países cumplidores y los garantes de la estabilidad institucional. Tanto es así que el Tribunal Constitucional de Alemania ha pedido al BCE que justifique su programa de compras masivas, además de reprender a Christine Lagarde por el sobrepaso de los objetivos que tiene este organismo en sus estatutos. Una sentencia que durante la semana que viene podría causar un tsunami en los mercados, en caso de que finalmente no se considere dentro del ordenamiento jurídico alemán y/o europeo esta política omnipotente del máximo organismo monetario.

Christine Lagarde ya ha tenido que salir el jueves a afirmar que harán "todo lo que sea necesario" para lograr sus propósitos. Sin embargo, una vez más el riesgo en los países periféricos se estaba disparando y la pregunta ya no es si el BCE es capaz de mantenerlo en niveles bajos, si no durante cuánto tiempo podrá evitar lo inevitable.

Tras años de reformas estructurales evitadas, el riesgo no ha desaparecido, solamente se ha disfrazado bajo la confianza del BCE. Pero recuerden que Europa tiene de margen para su credibilidad nuestro superávit comercial con el resto del mundo. Esto son divisas que van a entrar durante este año que permitirán que el Euro se deprecie a gran escala y se produzca un fenómeno de descontrol progresivo de la inflación.

El euro no es un activo de reserva. La política irresponsable hará que cada vez la confianza en él sea menor, y solamente lo salvarán las políticas aún más irresponsables de otras grandes economías a nivel mundial, como son China o Japón. Pero recuerden que no hay nada soportando la emisión de dinero del BCE. Y eso podría pasarnos factura si fiamos nuestra supervivencia a un organismo cada vez más cuestionado tanto dentro como fuera de nuestras fronteras.

El ajuste en los mercados de la posible inconstitucionalidad de la política del BCE va a ser importante, pero puede quedarse en anécdota si lo comparamos con la posibilidad real de que buena parte de las economías sistémicas del viejo continente entren en una espiral de impago, con el consiguiente riesgo de ruptura del euro y de la pérdida de credibilidad internacional a la que podríamos estar asomándonos.

La solidaridad y la cohesión se demuestran se demuestran siendo parte de la solución, y no del problema. La Unión Europea siempre fue una herramienta de libertad asociada a responsabilidad individual para el logro de objetivos comunes. Y ahora estamos lejos de ello.