La necesidad por lograr una vacuna provoca notables alteraciones de la actividad económica y social ante cualquier noticia. Esta semana ha sido Pfizer quien ha dado la campanada con su vacuna con una efectividad del 90%, según su CEO. Esto, que sin duda es una buena noticia, no debe hacernos caer en un optimismo irracional.

La salud no son números. La Covid-19 también tiene una tasa de mortalidad muy baja (entre 0,5% y el 1%, según la OMS) y, sin embargo, está generando un verdadero tsunami mundial porque este porcentaje tan bajo, en cifras absolutas, ya ha provocado más de 1,3 millones de fallecidos en todo el mundo.

Por lo tanto, máxima cautela ante este tipo de noticias y dos elementos sobre los que incidir:

- ¿Qué ocurre con el 10% sobre el que no tiene efectos positivos? ¿Sufren algún tipo de efecto secundario? ¿Sencillamente no quedan inmunizados? No pretendo generar con estas preguntas una alarma injustificada (no soy científico), confío en las autoridades sanitarias. Tan sólo poner las cosas en su sitio.

- Todas las estimaciones económicas realistas ya están descontando una vacuna que llegará a principios de 2021 y será masiva durante el primer semestre del año. O, dicho de otra manera, este tipo de anuncios solamente generan efectos en los mercados financieros, y sobre determinados sectores.

Dicho de otra manera, la vacuna, cuando llegue, por supuesto cambiará la vida de millones de personas a mejor, pero no provocará variación notable sobre las perspectivas económicas. Por lo tanto, desafortunadamente, seguiremos teniendo que afrontar una situación límite, que requerirá de pericia y liderazgo para superar.

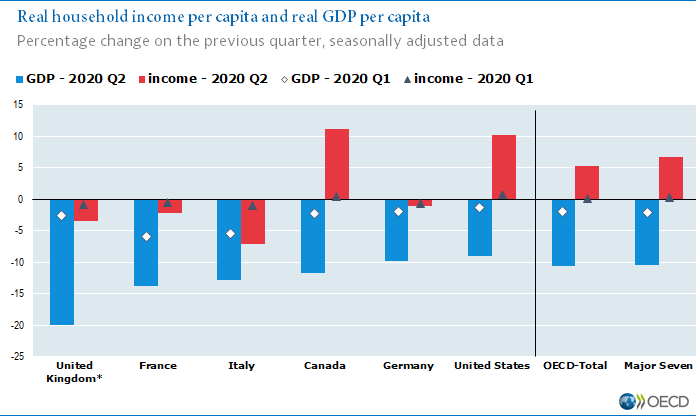

Por el momento, y como venimos advirtiendo en esta columna, Estados Unidos es quien mejor ha resistido esta crisis y quien está experimentando la vuelta al crecimiento más sólida y sostenible. Esta semana la OCDE ha dado un elemento clave en esta evolución: Estados Unidos ha sido el único país, junto con Canadá, en el que la renta disponible de las familias ha crecido en el segundo trimestre del año.

Debemos recordar, a tal efecto, los programas de macroestímulo fiscal (2 billones de dólares) que ha adoptado el gobierno de Donald Trump, con especial atención sobre la moratoria del pago a la seguridad social (7,65% de la nómina media en Estados Unidos) hasta diciembre de 2020 y a los dos cheques que ha dado a las familias norteamericanas y que han superado los 1.700 dólares.

La fortaleza de Estados Unidos reside en su demanda doméstica. Ha sido este mantenimiento del poder adquisitivo lo que, hasta ahora, está permitiendo a Estados Unidos avanzar con fuerza, reducir a la mitad el pico de paro que se produjo durante la primera ola de la pandemia y, por lo tanto, mejorar sus perspectivas económicas como lo está haciendo en las últimas semanas, a la luz de los indicadores adelantados.

Por todos es sabido que la reducción de impuestos tiene efectos estructurales más positivos que el café para todos. Merece la pena recordar, a tal efecto, las subidas bursátiles en los principales índices norteamericanos cuando se aprobaron los dos cheques. Ahora, el gran reto de la economía norteamericana pasa por retomar la normalidad y saldar las deudas fiscales que mantienen los contribuyentes al calor de la recuperación.

La FED ya ha advertido de que saldrá al rescate de esta economía. Muchos analistas nos preguntamos al rescate de qué, pero los mercados ya están descontando nuevos estímulos en el mes de diciembre, y será difícil que estas expectativas se incumplan sin efectos que se noten en prácticamente todo el mundo.

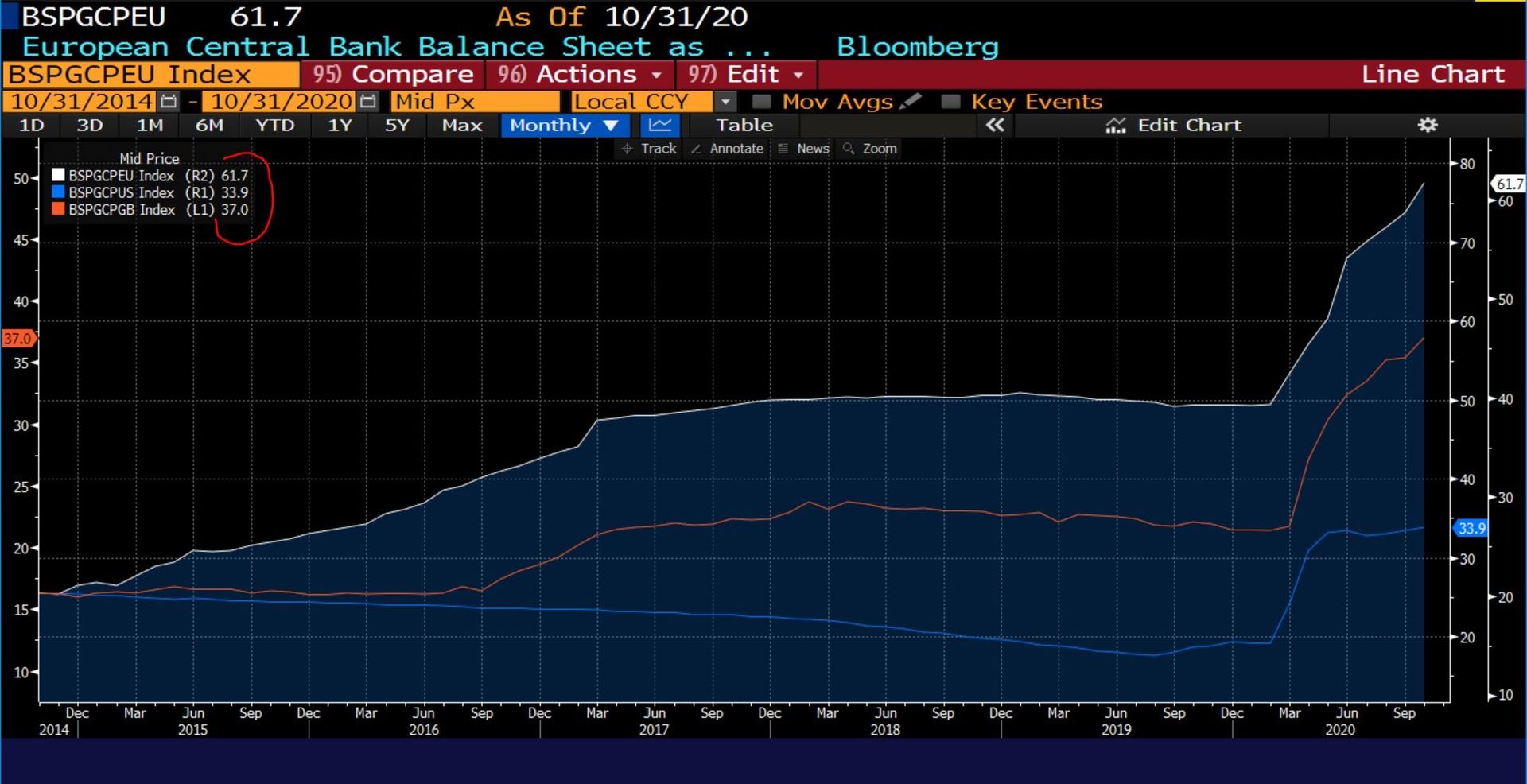

El caso de Europa es distinto: La crisis ha sido más dura, la recuperación más débil, y varias de las economías más importantes se están convirtiendo en un riesgo sistémico. Esto, sin embargo, no impide que la máxima responsable del BCE haya llegado a la misma conclusión que su homólogo norteamericano: La Eurozona necesita un nuevo “bazooka” monetario.

Poco importa que sea el segundo bazooka en 7 meses (recordemos el programa de compras de 750.000 millones de mayo), que el anterior fuera puesto en entredicho por las autoridades monetarias alemanas (con las implicaciones que tiene esto sobre la estabilidad financiera de la Eurozona), o que el balance del BCE casi duplique ya al de la FED.

Lo importante es que esta vez sea diferente y no nos quedemos atrás. Como si el macroprograma de estímulos europeo para afrontar la crisis de 2008 (en el que se enmarcó el Plan E de Zapatero), los sucesivos programas fiscales que se han implantado desde entonces, o el mismo QE y sucesivas políticas de bajadas de tipos no hubieran sido suficientes.

Merece la pena recordar que la Eurozona, con todo este dopaje acumulado desde la última crisis, creció en 2019 al 1,3%, la cifra más baja desde 2013, en plena recuperación de la última crisis.

O, dicho de otra manera: Los planes de estímulo ya tenían cada vez menos efectos sobre la evolución económica.

La gran pregunta, a la luz de las intenciones de Powell y Lagarde es: ¿Qué les queda a los Bancos Centrales? Tienen prácticamente nacionalizada la economía y los tipos de interés en mínimos históricos. Dos herramientas a su disposición:

-

Compra de activos de cada vez menor calidad crediticia, traspasando riesgo desde los balances de los bancos comerciales al del Banco Central que, recordemos, debería ser prestamista de última instancia y no de primera.

-

Helicóptero monetario, es decir, imprimir dinero para darlo indiscriminadamente en una nueva política “extraordinaria” que zombificará, aún más, la economía, la hará dependiente de ella y, por lo tanto se convertirá en ordinaria. Entonces, el Euro perderá toda credibilidad y la inflación, ese fenómeno que muchos jóvenes europeos ni tan siquiera conocen, volverá a formar parte de nuestras vidas. Todo, para mayor gloria de burócratas endeudados a costa de unos ciudadanos cada vez más pobres.

Porque hay un elemento en el que pocos están reparando. En la última crisis las voces eran unánimes en torno al funcionamiento de políticas fiscales y monetarias expansivas condicionado a reformas estructurales a nivel nacional. Ahora, la palabra “reforma” desaparece de facto de los discursos y declaraciones. Es cierto que llevamos años instalados en una parálisis política que, de facto, se ha traducido en una incapacidad de sacar adelante dichas reformas. El riesgo ahora es seguir despreciando esta condición necesaria para cualquier evolución y, con ella, introducir a las principales economías del mundo en una espiral a la baja de resultado incierto pero negativo.

La crisis golpea y las autoridades deberían responder a todos los niveles. No lo están haciendo, y lo pagaremos los de siempre.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.