El Banco Central Europeo no ha decepcionado en la que ha sido su última reunión del año. El mercado y los analistas económicos esperábamos exactamente lo que ha ocurrido: Un nuevo plan de estímulos para la Eurozona.

El enésimo plan de estímulos para la economía que peor se va a comportar durante esta crisis y una de las que tendrá una recuperación más débil de todo el mundo desarrollado.

Concretamente, el pasado jueves se aprobaron otros 500.000 millones de euros adicionales y una ampliación del período de aplicación del plan actual hasta 2022. Como consecuencia, el BCE va a inyectar la friolera de 1,85 billones de euros en la economía europea y la impresora de euros estará activa, al menos, hasta marzo de 2022.

A esto debemos añadir el mayor presupuesto de la historia de la Eurozona, que también ha salido adelante esta semana, y un programa de estímulos (Next Generation EU) que supondrá una inyección fiscal de otros 750.000 millones de euros hasta 2026.

La gran pregunta es, ¿y todo esto servirá? Pues no parece ser muy efectivo, a la luz de las estimaciones del propio Banco Central Europeo.

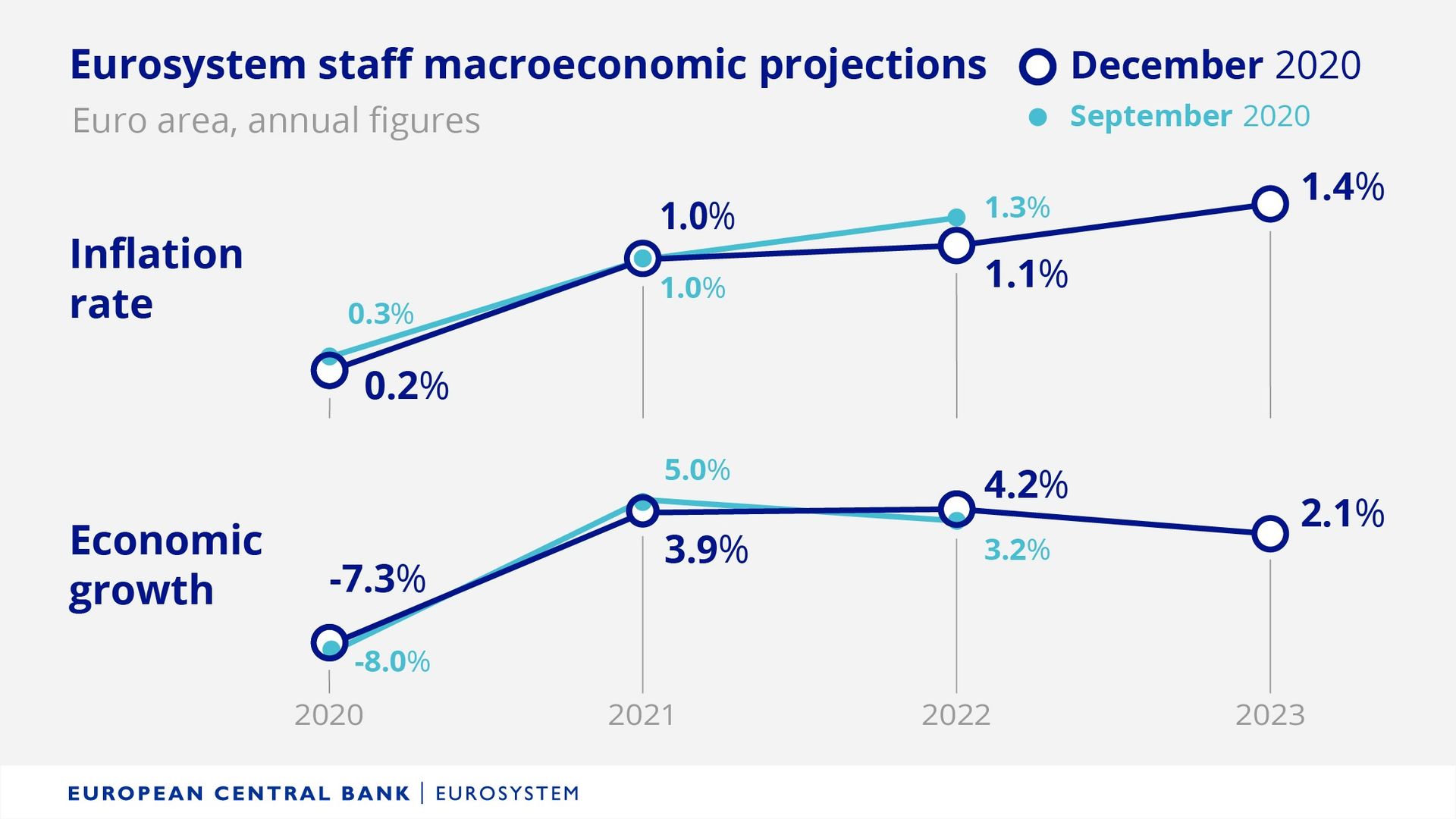

El escenario macro que dibujó redujo en 1,1 puntos las estimaciones de crecimiento para 2021 mientras que las de inflación permanecieron constantes. O, dicho de otra manera, se aprueban los mayores programas de estímulo de nuestra historia y ni tan siquiera son capaces de mantener la confianza en nuestra evolución económica.

La estabilidad económica en la Eurozona por el momento aguanta, como aguantó en 2012, porque es una organización muy sólida. Sin embargo, el crédito no es infinito. Hay varios asuntos sobre los que es necesario alertar:

El primero es una política monetaria que ha dejado de cumplir con sus objetivos fundamentales. El de la inflación lleva tiempo siendo secundario. Las actuaciones son promovidas fundamentalmente desde los mercados financieros. Por ello, cuando éstos no vean cumplidas sus expectativas se producirá un ajuste severo y repentino.

Las políticas monetarias extraordinarias están diseñadas para ganar tiempo y facilitar las reformas estructurales que han de abordar los distintos países miembros. Pero en ningún caso para sustituirlas. Y Europa, más concretamente países como España o Italia, llevan varios años retrasando sus reformas al calor del QE y unos tipos de interés que reducen el coste de la deuda.

Una política monetaria, no lo olvidemos, que está en el tramo decreciente de sus rendimientos. Una vez que queda claro que el BCE no imprime crecimiento, debemos pensar que cada vez son necesarios unos esfuerzos mayores para mantener la estabilidad financiera en la Eurozona.

En segundo lugar, me preocupa que el futuro de buena parte de los países de la Eurozona esté en manos del único cargo público europeo que no está sometido al control de quienes tienen un veredicto en las urnas por su trabajo. Christine Lagarde no es un cargo electo y nadie del BCE es elegido de forma democrática.

Fiar la estabilidad europea a esta carta me parece que es, cuanto menos, peligroso.

Y, por último, es necesario replantearse el papel de las actuales instituciones europeas y compararlo con el que le fue encomendado en Maastricht el pasado 7 de febrero de 1992.

Revisando los objetivos de los últimos planes de rescate encontramos, fundamentalmente, luchar por la economía verde, la digitalización algunos tintes de feminismo y, en último término crecimiento. Tanto es así que los grandes objetivos fundacionales se están olvidando. La cohesión territorial, sin ir más lejos, ha dejado de estar en la agenda europea.

Tras 20 años de proyecto europeo, España tiene un PIB per cápita que es un 30% inferior al europeo, y con la crisis del Covid19 y la mala gestión de la recuperación agrandará esta brecha. En ningún caso podemos decir que somos los más desfavorecidos del proyecto europeo (más bien todo lo contrario), sino que, en lugar de evaluar las políticas llevadas a cabo durante este tiempo a la luz de los objetivos fundacionales de Europa, estamos estableciendo otros muy distintos.

Si los líderes europeos consideran que hay que cambiar los objetivos fundacionales es algo legítimo, pero entonces tendremos que cambiar más cosas en el seno de la UE. Lo que queda evidente, tras décadas de hiperestímulo fiscal y 5 años de hiperestímulo monetario, es que un modelo basado en acudir a Europa para evitar sacar adelante proyectos impopulares a nivel nacional se está agotando.

Ahora vemos países que se endeudan sin remordimientos porque los costes de financiación son extraordinariamente bajos. Pero tras el incremento del stock de deuda vendrá un incremento más paulatino del flujo. Porque la deuda, antes o después, se paga. Y entonces, sin crecimiento económico ni recuperación del empleo volveremos a tener los mismos problemas del pasado pero sin herramientas a nuestra disposición.

Mientras el BCE anuncia que va a comenzar a comprar activos de deuda considerados como bonos basura para seguir manteniendo sedados a los mercados la morosidad se está disparando en los segmentos más vulnerables de la banca y en sectores en los que no hay aplazamiento de facturas como son las telecomunicaciones, al menos en España.

Esto quiere decir que no estamos atajando el problema. Solamente lo estamos maquillando. Y si en 2021 no se cumplen las expectativas de crecimiento (algo altamente probable), nos podemos ver de un día para otro con la casa sin barrer y en llamas.

En las crisis también están las grandes oportunidades. Pero esas solamente se logran con reformas estructurales y evitando ir siempre a contracorriente por razones ideológicas.

Aún estamos a tiempo. Pero el tiempo se acaba.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.