España comienza a dejar atrás la crisis sanitaria. Tras más de un año de pandemia, y tras varios meses de la vacunación en masa de países como Estados Unidos o Reino Unido, la situación a nivel epideomológico en España y, con ella, la económica dejará de mostrar cifras tan alarmantes.

¿Significa esto que la recuperación completa está cercana? Difícilmente. Nada mejor que un ejemplo para entender este punto: Imagínese que usted en 2019 ganó 50.000 euros; llegó 2020 y, como consecuencia de la pandemia, sus ingresos se redujeron un 11%, por lo que usted pasó a ganar 44.500 euros; y ahora, en 2021, su jefe le ha comunicado un aumento en el salario del 5%, por lo que pasará a ganar 46.725 euros.

Los números son elocuentes: Usted no se ha recuperado, ni mucho menos, de los efectos de la pandemia. De hecho, continúa cobrando un 6,55% menos que en 2019.

Pues eso mismo es lo que está ocurriendo en España. El PIB cayó en 2020 un 10,8%, y las estimaciones (optimistas) reflejan un crecimiento esperado del 5,2%. Una cifra que, en caso de que finalmente cristalice, estará más cerca de ser un puro efecto rebote que una recuperación sólida y completa de lo que teníamos en 2019.

Esto, sin embargo, no impedirá que los responsables políticos del Gobierno de España intenten engañarnos con mensajes sesgados, que ocultan la mitad de la verdad. Ya lo ha hecho el ministro Escrivá, quien ha afirmado que ya hemos superado los afiliados a la Seguridad Social pre-pandemia y ha obviado que aún quedan 700.000 personas en ERTE y más de 100.000 autónomos cobrando la prestación de cese de actividad.

¿Adivinan cuánto tardarán los estrategas de comunicación de Moncloa en volver a usar eufemismos, como los brotes verdes que todos recordamos, para rentabilizar esta situación en votos? Los indicadores que iremos conociendo en las próximas semanas serán aparentemente muy positivos, pues estarán referenciados a meses del año pasado en los que la actividad económica estaba absolutamente parada. L

Este mensaje, que aplica no sólo a España sino también a Europa. Tanto es así que el Banco Central Europeo, en su informe de estabilidad financiera, pone negro sobre blanco 3 mensajes que debemos tener en cuenta a la hora de afrontar los próximos meses.

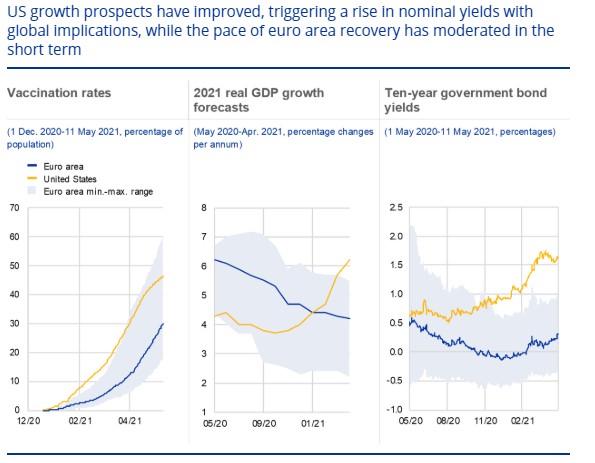

1- La recuperación económica en Europa se retrasa

La evolución de las expectativas de crecimiento, tras un año de pandemia, son elocuentes: Mientras en Estados Unidos el crecimiento esperado ha ido evolucionando al alza en los últimos meses hasta situarse como la economía avanzada que más crecerá en 20210 (a pesar de no ser la más afectada en 2020), en Europa las expectativas de crecimiento se han mantenido estables, y la tasa esperada para el año en curso (ligeramente superior al 4%) supone una cifra débil, explicada prácticamente en su totalidad por el efecto base de 2020 y, sobretodo, insuficiente para reabsorber el empleo perdido durante el año pasado.

Hay tres razones fundamentales: 1) ritmo de vacunación mucho más lento en Europa que en Estados Unidos; 2) Incapacidad para encontrar políticas capaces de abordar la pandemia sin penalizar en exceso la situación económica; y 3) planes de estímulo, especialmente en la primera ola, que afectaron positivamente a la renta disponible y mantuvieron la demanda doméstica estable durante los últimos meses de 2020 en Estados Unidos.

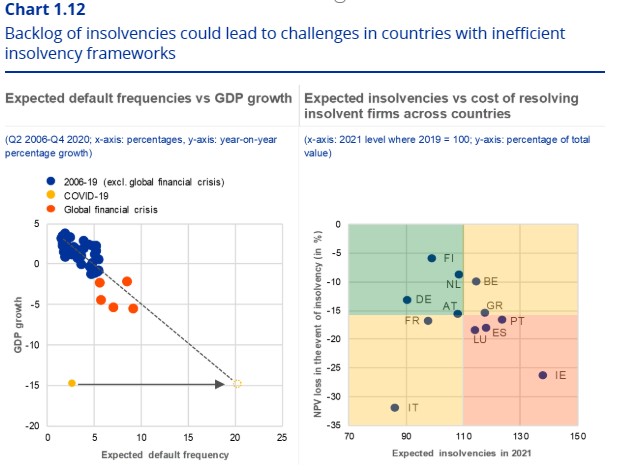

2- Las medidas anti-Covid han maquillado el riesgo

En el primer año de crisis de 2008 las insolvencias empresariales aumentarion un 40%; en el mismo período de tiempo pero desde 2011, este indicador se incrementó un 18%; y, sin embargo, en la crisis actual los procedimientos por insolvencia se han reducido casi un 20%, a pesar de que el impacto en términos de PIB, de empleo y de consumo privado ha sido notablemente mayor en prácticamente todos los países europeos, especialmente en las principales eocnomías. ¿Significa esto que el tejido empresarial europeo es más resistente a las crisis, o que ha gestionado mejor la época de bonanza anterior? Difícilmente. Más bien, es consecuencia de las moratorias de crédito aprobadas por los distintos gobiernos nacionales, que están enmascarando el riesgo, que no diluyéndolo.

Es por ello que el BCE, en sus prediccione,s recoge un incremento gradual durante los próximos años para las quiebras empresariales de hasta el 20% con respecto a los niveles prepandemia en el año 2023. Unos niveles que no llegarán a los que vimos en 2011, pero sí superaerán ampliamente los observados tras la crisis de 2012 en Europa.

El gran interrogante, por lo tanto, es: ¿Cuál es la magnitud real del posible agujero financiero que podrían generar las quiebras latentes en Europa? Teniendo en cuenta la magnitud de la caída en términos económicos, los niveles de insolvencia podrían cuadruplicar los existentes y duplicar los que vimos durante la crisis de 2008-2011. Debemos recordar, a tal efecto, que el último pico de morosidad en la Eurozona se registró en 2012 y fue del 10,3% del volumen de crédito concedido.

Los países con mayor riesgo, desde una perspectiva de la gestión de las insolvencias, son España, Portugal, Irlanda, etc.

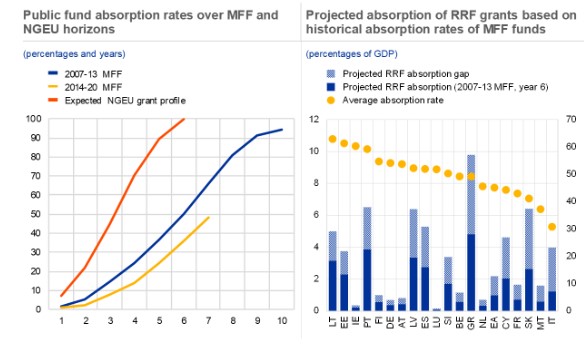

3- Los Fondos Next Generation EU no son la panacea.

En países como el nuestro estamos fiando la recuperación a la recepción del Plan de Rescate que aprobó la UE en julio del año pasado. Y, sin embargo, la capacidad de absorción de esos fondos y de generar un impacto económico positivo. La gran pregunta que deja en el aire el BCE es evidente: A pesar de ser el plan más ambicioso de la historia de la UE, ¿será suficiente? Las dudas son evidentes.

O, dicho de otra manera: Mientras nuestro Gobierno se empeña en presentar un plan de prospectiva a 2050 sin perspectiva ni ningún tipo de fundamento, el BCE advierte de que la recuperación es débil y tiene riesgos notables a la baja y la OCDE nos dice claramente de que no es momento de subir los impuestos.

La España de 2022 es mucho más importante que la de 2050. Y para los intereses nacionales es mucho más importante algo que está pasando desapercibido, como es la fusión de Iberia y Air Europa, que está siendo valorada en Europa. No sé cuántos empleos dará la Agencia Española Espacial, pero sí sé que el sector aeronáutico es estratégico para el país, que hay muchos empleos en juego e inversiones, como es el mayor Hub aeronáutico del Sur de Europa en Madrid Barajas que dependen de esta operación.

Los mercados financieros ya están dando las primeras señales de agotamiento. Esta misma semana Alemania no ha podido cubrir toda su emisión de bonos a muy largo plazo (15 años) por falta de demanda de los inversores. Por el momento es algo anecdótico, aunque las anécdotas y señales se acumulan.

Estamos a tiempo de retomar el rumbo. Pero el tiempo se acaba.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.