Primer aviso. La fiesta va llegando a su fin. La recuperación económica a nivel global está tocando techo, y es momento de comenzar a ver la magnitud de la resaca. Porque no se engañen. Una recuperación del PIB con unos niveles de déficit, deuda y desempleo como los que estamos observando no suele acabar bien.

Pero comencemos por el principio: ¿Por qué pensamos que la recuperación está tocando techo?

Hasta ahora, Estados Unidos ha sido el líder económico mundial, y quien ha guiado a todo el mundo desarrollado hacia unas mejores cifras gracias al mantenimiento de la demanda doméstico y al consiguiente repunte del comercio internacional. En esta columna hemos contado que fue uno de los países que menor impacto por el Covid 19 tuvo y el que más cerca ha estado de una recuperación en "V".

Tanto es así, que esta misma semana ya hemos conocido que es la segunda economía desarrollada del mundo que recupera sus niveles de PIB previos a la crisis, sólo precedida por China. Ahora bien, ¿significa esto que el futuro es tan esperanzador como lo ha sido el pasado cercano? Difícilmente se puede descontar un escenario así, teniendo en cuenta los indicadores que vamos conociendo:

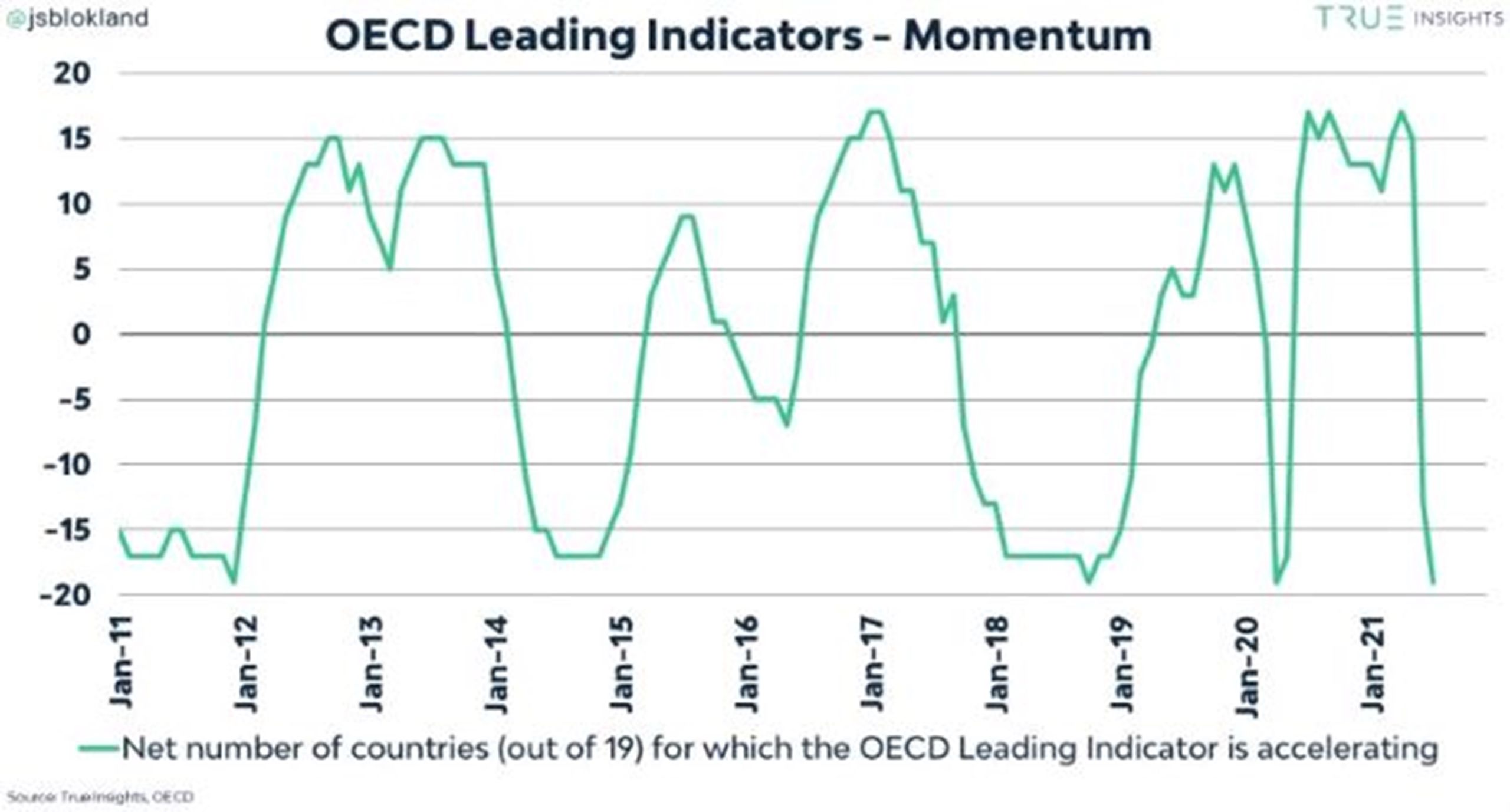

- Los índices adelantados de actividad económica, especialmente en el sector servicios, han tocado techo y muestran ligeras correcciones a la baja.

- La evolución del crédito refleja tasas de crecimiento negativas no vistas desde la crisis de 2008.

- La evolución de los nuevos empleos lleva 4 de los últimos 6 meses presentando cifras por debajo de las esperadas por el consenso de analistas.

- Y hay toda una serie de indicadores coyunturales que ya denotan un cambio de tendencia. Me refiero a las ventas minoristas, la venta de vivienda nueva (que ha caído un 6,6% en junio frente al +3% esperado), la venta de vehículos, etc.

¿Significa esto que Estados Unidos va a registrar una vuelta a la evolución negativa del PIB? No. Pero sí que va a registrar unas cifras de crecimiento mucho más pobres, especialmente si las ponemos en un contexto de un programa de estímulos fiscales como el que ha aprobado Biden y de un banco central (la FED) que ya supone el 37% del PIB nacional.

Exactamente ocurre lo mismo con China: Dato de crecimiento del PIB (+7,9% interanual) menor de lo esperado por el consenso, la evolución del crédito es muy débil y las variables de coyuntura económica presentan cifras muy débiles.

Todo parece indicar, por lo tanto, que el motor económico para 2021 va a continuar siendo Estados Unidos, aunque lo previsto es que Europa adquiera el liderazgo en términos de empuje durante los próximos meses.

Alemania está siendo la principal sorpresa del Viejo Continente, registrando los mayores niveles de actividad de todo el mundo desarrollado (especialmente para el sector industrial) y con una recuperación del mercado laboral más rápida que en el resto de países europeos.

Debemos recordar que la flexibilización en el país germano se hizo a través de las horas trabajadas, y no de empleos completos, como en España (ERTE). En cualquier caso, los datos que vamos conociendo reflejan una tasa de paro del 3,7%, tan sólo 6 décimas por encima del mínimo registrado antes de la crisis y con un máximo en esta crisis (4%) que es la mitad del registrado en 2008.

Todo parece indicar, por lo tanto, que el repunte europeo de la última parte del año va a venir fundamentalmente de la economía que más ayudas ha concedido a sus empresas y la que ha aplicado mayores bajadas de impuestos de todo el Viejo Continente durante el año 2020.

En cualquier caso, lo que refleja la síntesis de los indicadores económicos de la OCDE es que estamos entrando en una nueva fase de estabilización económica y que los datos de crecimiento van a dejar de ser tan positivos como hasta ahora.

El caso de España

España, por su parte, ha sido uno de los últimos países en subirse al carro de la recuperación y se está aprovechando de sus últimos aleteos. Los últimos datos de empleo (EPA) y de crecimiento económico (PIB) son positivos, pero muy pobres.

Difícilmente se puede considerar como éxito unas cifras de empleo que no han recuperado los niveles de 2019 (sin tener en cuenta los ERTE), en el que el número de parados es un 10% superior al segundo trimestre de 2019 y en el que se registra, trimestre tras trimestre, una de las mayores tasas de paro de toda la Unión Europea.

Como tampoco se puede considerar un éxito un crecimiento económico del 6,5% en 2021 que, de cumplirse, sería una tasa similar a la de Estados Unidos, aunque con una "pequeña" diferencia: ellos cayeron un 3,5% en 2020 y nosotros un 10,8%. Tres veces más.

Y es muy importante incidir en la coletilla de cumplirse. ¿Por qué? Porque los riesgos continúan siendo a la baja y España sigue siendo uno de los pocos países en el que la situación de los mercados financieros se está complicando, aunque de momento sea marginal y en algunos segmentos.

Las propias previsiones del Gobierno de España (que, como todos sabemos, suelen ser optimistas) hablan de acabar el año con unos niveles de turismo que ascenderán al 50% con respecto a 2019 para el mercado internacional y del 75% para el nacional. Veremos qué impacto tienen estas cifras en el sector y, sobre todo, en el mercado laboral.

Menos sector privado y más público

Fiar el nuevo modelo de crecimiento al sector público nunca fue una buena receta. Ahí está la experiencia de 2008 o la de países como Argentina. Incrementar el gasto corriente con cargo a los fondos europeos y seguir registrando uno de los mayores déficit de toda la Unión Europea (8,8% del PIB, según la propia Ministra de Hacienda) es el camino perfecto hacia el abismo cuando los ecos del fin de la recuperación lleguen a nuestro país.

Debemos orientar España hacia el crecimiento económico, y hacerlo desde lo más importante: el empleo en el sector privado. Se acabó la excusa de la pandemia. Mientras hay países que ya han recuperado los niveles de riqueza previos al Covid19, aquí hay 42.000 empresas menos registradas a la Seguridad Social y sectores que celebran que compañías digitales y punteras, como Deliveroo, ya estén haciendo las maletas para salir del país.

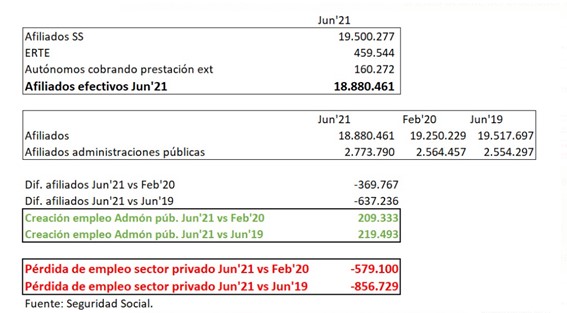

Porque la consecuencia de todo ello es una brutal destrucción de empleo que, por silenciosa, no es menos preocupante. Los datos son claros: Si tenemos en cuenta a las personas que están en ERTE, a los autónomos que están cobrando la prestación extraordinaria por cese de actividad y el brutal incremento de la plantilla pública en el último año de pandemia, el resultado es que la destrucción de empleo en el sector privado asciende a 580.000 personas frente a los niveles pre-pandemia y de (agárrense los machos) 860.000 personas con respecto a los niveles de hace dos años.

Estamos hablando de casi 900.000 ciudadanos que han perdido su trabajo. Los que han tenido suerte, se habrán reincorporado a la administración pública. Y, los que no, serán alguno de los más de 300.000 que se han incorporado a las listas del INEM o, sencillamente, salido del mercado laboral.

Esa es la España de Sánchez: Un lugar en el que se espanta la inversión, se maltrata a las empresas y se destruye el empleo de la clase media.

Veremos si la desaceleración no lo hace pagar, como lo hizo en 2011.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.