Comienza el curso político, y lo hace de la misma manera en la que acabó el anterior: con un gran evento de marketing y toda la parafernalia gubernamental buscando colocar los mensajes que le interesan.

La palabra más repetida durante los meses de verano por los analistas económicos afines al Gobierno, e incluso por los miembros de nuestro Ejecutivo, ha sido "histórico". Aumento del PIB histórico, reducción de paro histórico, reducción de déficit histórico…. Como si el Gobierno quisiera pasar a la historia por alguna razón, y que ésta no fuera marcadamente negativa.

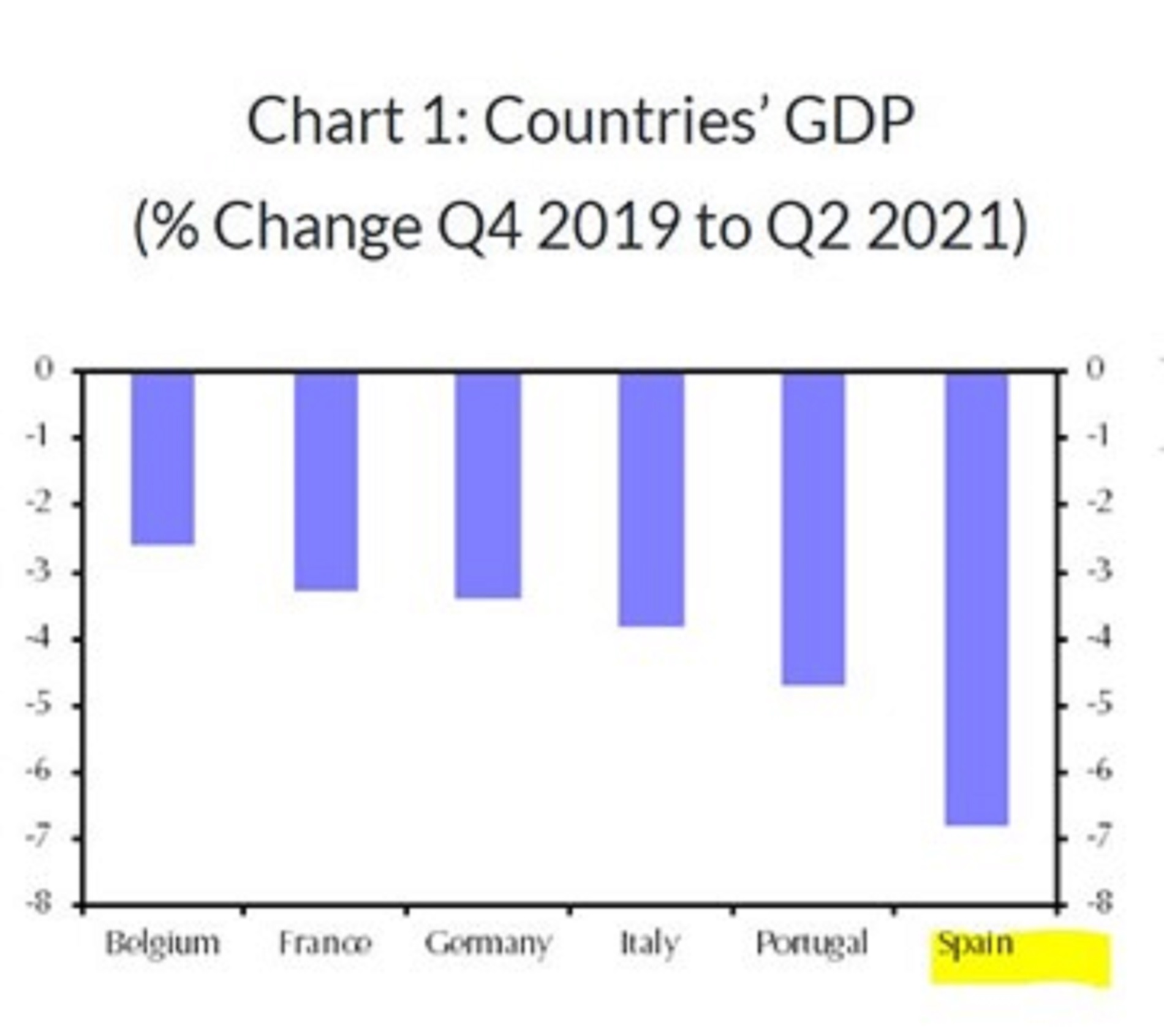

La gran pregunta, ante la oleada de buenos datos económicos de los que han estado alardeando durante los últimos meses es: ¿qué ha sido realmente histórico?, ¿la recuperación o la caída? Porque deberíamos recordar que España fue el segundo país que más cayó de toda la OCDE en 2020 (-10,8%, tan sólo nos superó Argentina) y que nuestro déficit fue el mayor de toda la Eurozona (-11% sobre el PIB). Como también debemos recordar que ostentamos el dudoso honor de ser el segundo país con mayor paro de Europa y que casi 4 de cada 10 jóvenes menores de 25 años que están buscando un empleo no lo encuentran.

Es relativamente fácil registrar cifras positivas tras caídas como las que acabo de citar. Basta con dejar de caer para que los indicadores en términos interanuales nos sean favorables. Lo difícil es experimentar una evolución como la de Irlanda, que fue el único país de la UE cuyo PIB creció en el año 2020 (+3,4% interanual) y que será el segundo que más crezca también en 2021 (5,6%, según el consenso de analistas).

Por eso, ante el aluvión de datos y noticias cuyo único objetivo es confundir a la ciudadanía, los que monitorizamos mes tras mes la economía internacional debemos hablar claro: España no va bien. Somos uno de los países más vulnerables de la zona Euro y, probablemente, el más vulnerable dentro de las economías desarrolladas a nivel mundial.

¿En qué país se puede estar orgulloso de un mercado laboral que ha destruido 725.000 empleos en el sector privado desde febrero del año pasado? ¿Qué tipo de país con una tasa de paro que supera el 14% puede estar orgulloso de haber sumado 293.000 parados durante esta pandemia?

¿En qué país se puede estar orgulloso de que el 25% de las empresas estén en situación de quiebra técnica y el 55% aún mantenga rentabilidad negativa tras 1 año y medio de pandemia, tal y como alerta el Banco de España?

¿En qué país se puede estar orgulloso de una destrucción sin precedentes del tejido empresarial, con 53.000 empresas menos que antes de la crisis y casi 80.000 menos que hace 2 años?

¿En qué país una recuperación económica se puede considerar histórica cuando las cifras dicen que eres la economía que más lejos está de recuperar los niveles de riqueza previos a la crisis?

Estimados lectores, no nos dejemos engañar: en España hay 4,4 millones de parados, no se ha recuperado el empleo previo a la pandemia y, ahora que el efecto base se diluye, los indicadores de coyuntura económica son muy pobres.

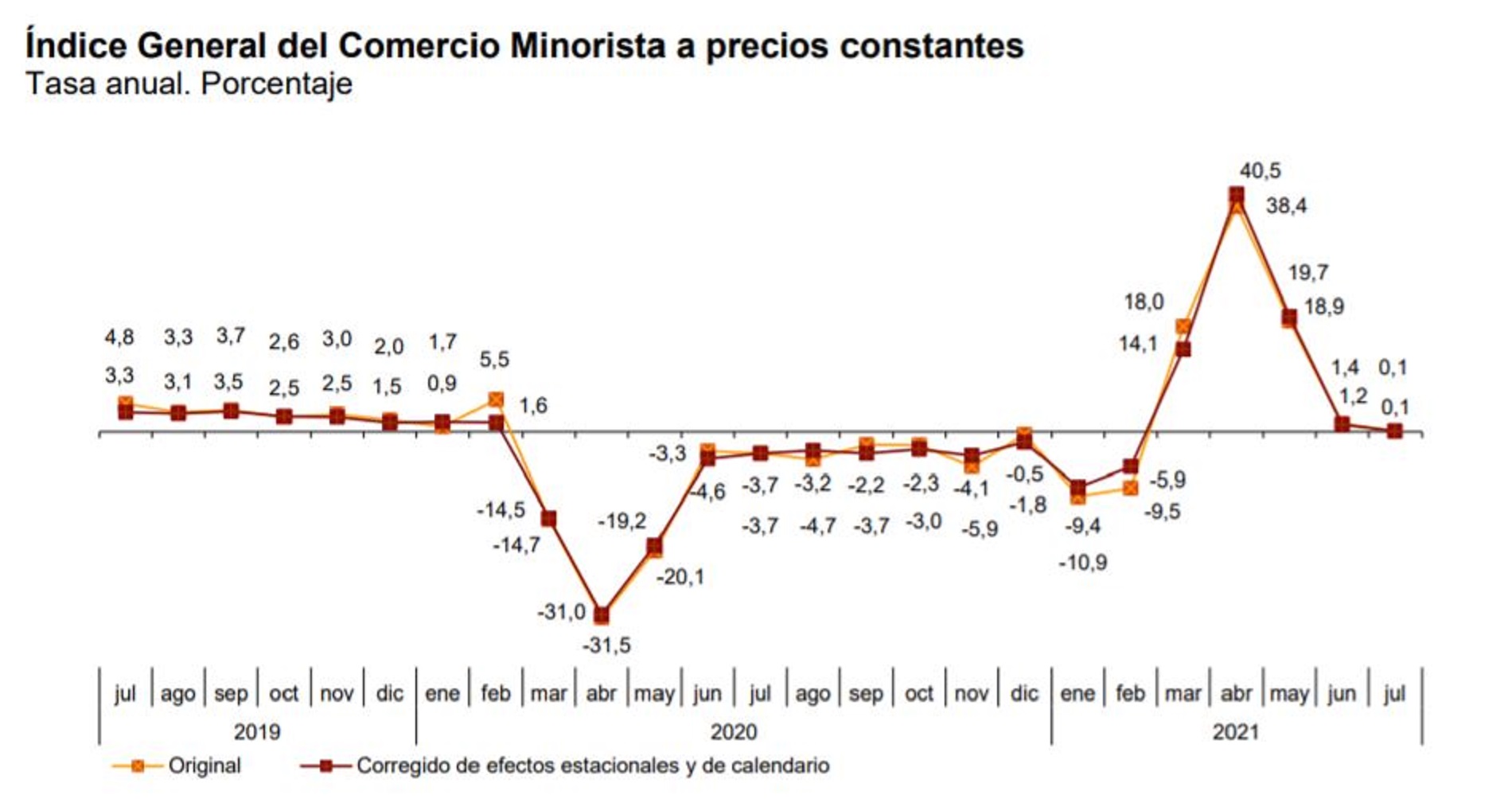

Merece la pena recordar que el fin del confinamiento más severo de toda la Eurozona se produjo entre finales de mayo y principios de junio de 2020. O, dicho de otra manera, julio de 2020 fue el primer mes de actividad completa y comparable con la de este año. El indicador adelantado del mes de julio con el que contamos por el momento es la evolución de las ventas minoristas. ¿Cuál es su dictamen? Un crecimiento del +0,1% con respecto a julio del año pasado. O, dicho de otra manera: flat, liso, valle… crecimiento nulo.

Y, como este, hay otros tantos indicadores durante el mes de junio que avanzan una situación muy alejada de la que está tratando de vender el Gobierno de España. A saber:

- La matriculación de automóviles se ha desplomado un 30% en agosto, con el segmento particular registrando caídas del 10% en el acumulado del año.

- La demanda de electricidad ha vuelto al terreno negativo en julio, tras 4 meses en verde.

- España anota registros muy pobres, tanto en el sector industrial como en el servicios, en términos de actividad económica según los indicadores adelantados que ofrece la consultora IHS Markit.

- Y, por si esto fuera poco, la inflación se dispara hasta el 3,3% (recordemos que el objetivo del BCE es del 2%), y tanto los precios de importación como los precios de los bienes industriales, dos de las variables que explican en buena parte la evolución del índice general de precios, están creciendo a doble dígito y aún no hay ningún síntoma de que hayan tocado techo.

Ahora quieren subir el SMI, añadir un nuevo impuesto encubierto mediante el pago por uso de las autovías y pronto volverán con la retahíla de una reforma laboral que ha salvado a nuestro país de registrar tasas de paro de hasta el 30% durante esta crisis.

Todo ello un despropósito. La subida del SMI, como explicamos en este manifiesto de Acción Liberal Think Tank for Freedom, tiene por único objetivo subirles las cotizaciones a los autónomos. El modelo de pago por uso de las autovías, como también explicamos en este informe, puede ser razonable si se acompaña de la eliminación del impuesto de matriculación y de la reducción del 15% del de hidrocarburos.

Lo que no tiene ni un pase es el paso atrás que han dado con la reforma de las pensiones y que quieren dar con la reforma laboral. Lo decía con mucho acierto el vicepresidente Luis de Guindos en una entrevista esta semana: los países más endeudados serán los que más reformas tendrán que hacer, y dar un paso atrás ahora supondrá efectos inflacionistas de segunda ronda que convertirán el fenómeno de subida de precios en estructural.

España vive asistida por la compra de deuda del BCE (recordemos que ha comprado más del 100% de nuestra deuda neta) y por la relajación de las normas de estabilidad presupuestaria por parte de la Comisión Europea. Nada de eso va a continuar siendo así cuando la UE recupere los niveles de PIB precovid (previsiblemente a principios del año que viene) y España quede rezagada y sin margen de maniobra.

El tiempo se acaba, y juega en nuestra contra. Eran muchas las voces que decían en verano de 2020 que una situación de inflación moderada solo era un escenario de agoreros; ahora estamos en un 3,3%. Como también somos pocos quienes creemos que la crisis bancaria se está gestando, a caballo entre China y Estados Unidos, y más pronto que tarde estallará en algún sitio sin que los bancos centrales tengan apenas margen de maniobra.

Ninguna de las cifras económicas que hemos conocido en los últimos meses ha sido histórica. Sencillamente, ha sido la consecuencia lógica de lo que ocurrió en 2020 (efecto base). Y tratar de esconder esto es irresponsable e hipócrita por partes iguales.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.