La inflación es un fenómeno que muchos europeos han dado por superado. Poco nos ha importado que, desde la creación del primer banco central a finales del siglo XVII en Inglaterra, el crecimiento descontrolado de los precios y los ciclos económicos hayan estado íntimamente ligados a la impresión masiva de dinero fiduciario y sus consecuencias. Hechos que, por cierto, se han repetido en cualquier lugar del mundo en el que se han llevado a cabo políticas de hiperestímulo monetario.

En este momento, afortunadamente, el escenario base para 2022 es el de una inflación moderada y no una hiperinflación. Esto, sin embargo, no deja sin efectos a este fenómeno y mucho menos en un entorno económico de tanta inestabilidad y con tantos desequilibrios como el que vivimos.

La inflación es el impuesto de los pobres. Tiene un perdedor (usted y yo) y un claro ganador: el Estado. Y, entre medias, hay quien tiene margen para gestionarla e, incluso aprovecharse de ella. Es preciso ver los efectos de la inflación para entenderla bien.

Pérdida de poder adquisitivo

El hecho de que los precios suban supone una pérdida de poder adquisitivo directo en las familias y una pérdida de competitividad en las empresas. Si la barra de pan pasa de costar 1€ a 1,20€ (inflación del 20%) y al comprador no le han subido el sueldo, su pérdida de poder adquisitivo asciende al 20%.

Además, con el dinero que tiene usted ahorrado en su cuenta va perdiendo valor conforme los precios suben porque puede comprar menos bienes y servicios con él.

La inflación es el impuesto de los pobres, y en un entorno de represión financiera salvaje, aún más. ¿Por qué? Porque los depósitos bancarios son el instrumento más usado por las clases más desfavorecidas (probablemente porque apenas tienen acceso a otro) y, sin embargo, la inversión es un instrumento para protegerse de la inflación muy usado por las más pudientes.

Siguiendo con nuestro ejemplo. Si el IPC ha subido un 20% en el último año, para que nuestros ahorros no pierdan poder adquisitivo hemos tenido que generar rendimientos de, al menos, el 20%. El dinero puesto en una cuenta corriente ha generado 0€ (suponiendo que no cobren comisiones) o, dicho de otra manera, quien no ha podido invertir ahora es un 20% más pobre.

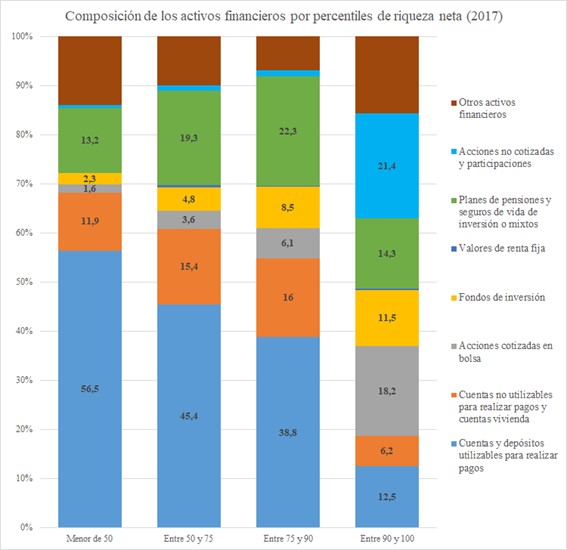

Vean la siguiente gráfica, que refleja los activos financieros de las familias españolas por percentiles de riqueza neta, y les será fácil comprender el hachazo que están sufriendo la mayor parte de las familias españolas.

Efectos en los mercados financieros

Pero la aparición de la inflación va más allá de generar efectos en la economía real. También los tiene, y muy relevantes, en los mercados financieros.

Concretamente, las expectativas de inflación son un elemento fundamental a la hora de medir la rentabilidad de los activos financieros. Si los mercados descuentan una inflación al alza durante los próximos años, las rentabilidades nominales de los productos financieros perderán valor y evolucionarán al alza.

De esta manera si, por ejemplo, los mercados prevén que la inflación a 2 años en Estados Unidos va a permanecer en el 4% (esto es un ejemplo ilustrativo, no un dato real) y el bono a 2 años está al 1,5%, la rentabilidad medida en términos reales de ese bono será del -2,5%.

O, dicho de otra manera, los inversores estarán perdiendo dinero con ese producto financiero y lo venderán a un comprador que exija un tipo de interés mayor para cubrirse de esas pérdidas. De esta manera, es muy probable que en los próximos meses veamos un encarecimiento de la deuda pública que tenga un impacto directo sobre la solvencia de muchos Estados.

Menos márgenes empresariales y pérdida de competitividad

En mercados competitivos como los que tenemos en prácticamente todos los segmentos de Europa y Estados Unidos, subir precios sin ninguna aportación de valor supone un suicidio que se lleva a unos cuantos clientes a la competencia.

Si la inflación ha tardado tanto en aparecer (algunos la llevamos advirtiendo desde finales de verano de 2020) ha sido porque las empresas han intentado evitar trasladar el incremento de costes que llevan sufriendo desde entonces a la venta del producto final. Y, en buena parte de los casos, no están trasladando la totalidad.

Veamos el ejemplo de España: Las empresas están sufriendo un incremento de los precios industriales del 33,1% interanual y de los precios de importación de un 24,4% interanual. Y, sin embargo, "sólo" se está trasladando un 6,7% al producto final (IPC).

Este descenso de márgenes supone una menor capacidad inversora, un impacto a la baja en la valoración bursátil para empresas que operen en bolsa, y menor capacidad para llevar a cabo planes de expansión y/o subir salarios en el futuro.

Pero las empresas tienen un impacto adicional derivado de la inflación. Como consecuencia del incremento en la rentabilidad exigida a los activos sin riesgo (los bonos de deuda pública), el tipo de interés exigido a la deuda empresarial aumentará (incluso manteniendo constante la prima de riesgo asociada) y, por consiguiente, su valoración bursátil se reducirá y tendrán que hacer más esfuerzos para acceder a los mecanismos de endeudamiento.

El Estado, el mayor beneficiado de la inflación

Ya hemos visto que la inflación perjudica especialmente a las familias más vulnerables. Los que tienen capacidad para operar en los mercados pueden protegerse con productos vinculados a la inflación, pero quienes tienen sus ahorros en cuenta corriente no.

Ahora bien, ¿quién es el mayor beneficiado de la inflación? El Estado. Con dos efectos complementarios: El primero es el incremento en la recaudación. Volvamos al ejemplo de España.

El Gobierno de España espera una recaudación récord para 2021. De hecho, hasta noviembre, y a pesar de tener unos datos de coyuntura económica y macroeconómicos pobres, la recaudación acumulada está creciendo al 14,9% con respecto al mismo período de 2020. ¿Cómo puede ser eso, si las nuevas figuras tributarias (tasa Google, tasa Tobin, etc.) no están funcionando?

Sencillo. Vean estos incrementos de recaudación:

- IVA: +14,2%

- Impuesto de hidrocarburos: +10,2%.

- Impuesto sobre las primas de seguro: +32,7%.

Todos ellos consecuencia de la inflación.

Y el segundo efecto es la pérdida de valor de la deuda pública viva. Los 1,4 billones de euros que tiene el Estado español en forma de deuda pública irán perdiendo valor conforme pase el tiempo, con lo cual será más fácil pagarla con la mayor recaudación que acabamos de ver.

Es difícil pensar en algo más nocivo, empobrecedor y dinamitador de la paz social como la inflación. Los bancos centrales modernos, de hecho, se crearon para luchar contra ella. Y, sin embargo, han cometido los mismos errores que los que se crearon en los siglos XVII y XVIII. Entonces se crearon para financiar déficits creados como consecuencia de la guerra. Ahora, para financiar déficits creados como consecuencia de la irresponsabilidad política.

Pero el resultado será el mismo: Una inflación que nos empobrece a todos y unos ciclos económicos que suponen crisis cada vez más intensas y prolongadas.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.