Las subidas de tipos de interés ya están aquí. Esta semana hemos conocido un hito como es que el bono alemán a 10 años ha vuelto al terreno positivo y, además, el bono a 10 años norteamericano continúa su escalada hacia el 2%.

Hay dos asuntos que debemos entender de forma previa al análisis de este fenómeno: El primero es la condición de fenómeno extraordinario que suponían unos bonos soberanos en terreno negativo (esto es, que cobraban por recibir dinero); y el segundo, y no menos importante, que esta situación anómala se producía como consecuencia de las políticas de represión monetaria llevadas a cabo desde los grandes bancos centrales. Tanto en Europa como en Estados Unidos se han convertido en prácticamente únicos compradores de bonos soberanos, provocando un éxodo de fondos privados a productos con un perfil de riesgo más elevado, como por ejemplo la renta variable.

En resumen: Hemos estado viviendo una situación extraordinaria provocada por los bancos centrales.

Esta política monetaria excesivamente expansiva ha provocado enormes desequilibrios en mercados financieros (lean), pero también en la economía real. Todo se ha tapado con endeudamiento, dinero gratis y una aparente calma en los mercados financieros que nunca fue tal. Pero los desequilibrios se han acumulado y, como consecuencia, ahora vivimos un proceso inflacionista del que no habíamos tenido noticias desde hace décadas.

En esta ilusión provocada por la vorágine monetaria seguimos, ahora intentando tapar la inflación. Recuerden: Primero fue "temporal", luego era positiva para las rentas bajas, y ahora… ahora cae la tormenta y tenemos el tejado sin arreglar.

La falacia de que la inflación es temporal se cae por su propio peso. Como consecuencia de ello, aumentan las expectativas de inflación futura y, con ellas, disminuyen los rendimientos de los bonos en términos reales (esto es, descontando la inflación). Como los inversores no están dispuestos a perder dinero, exigen más rentabilidad nominal (sin tener en cuenta los precios), y así es como suben los bonos del Tesoro.

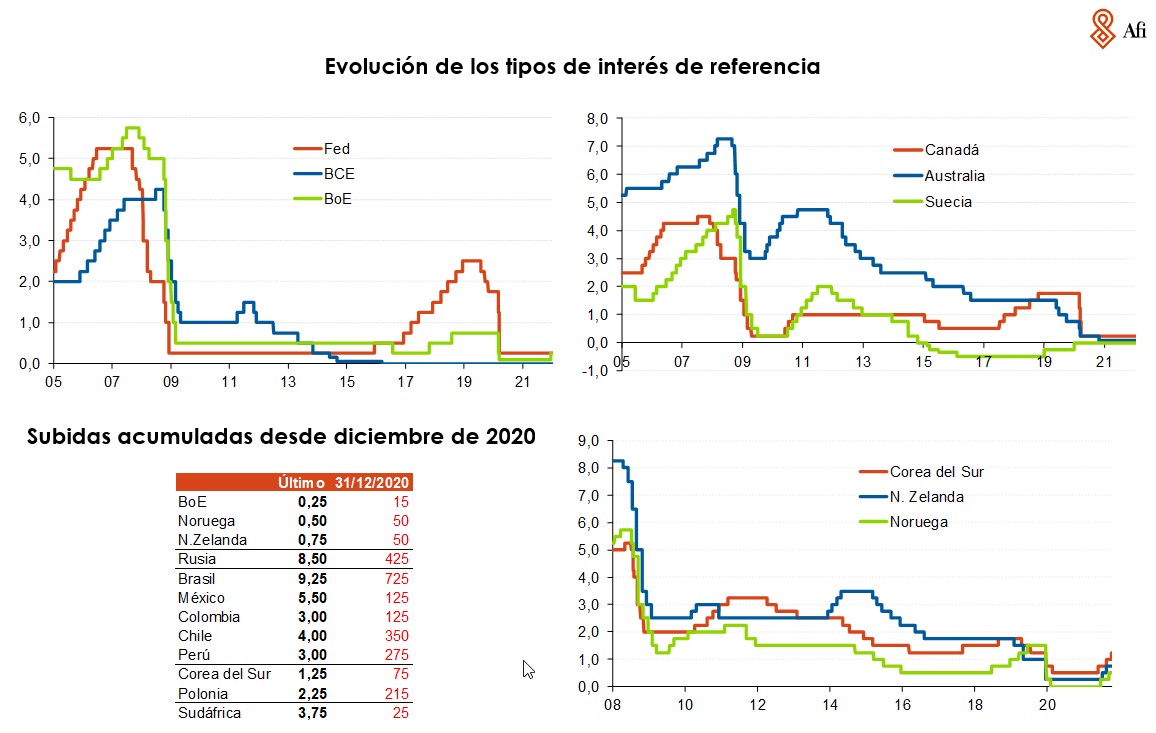

El segundo elemento que explica esta subida es el descuento de las subidas de los tipos de interés de referencia que ya están haciendo los agentes del mercado. Debemos recordar que en Inglaterra, Noruega, Nueva Zelanda y Corea del Sur ya han subido tipos, y en Estados Unidos, Canadá, Australia y Suecia han anunciado que lo harán este año. El BCE, por su parte, por el momento evita esta cuestión, aunque el hecho de que otros agentes lo estén haciendo supone una presión más inflacionista que hará que se replantee su postura en los próximos meses.

Una subida de tipos ejerce el efecto contrario a lo que hemos visto en los últimos años: Hace más atractiva la renta fija y desincentiva la variable. De ahí las correcciones bursátiles de las últimas semanas.

Y, por último, a la hora de explicar la subida de los bonos de las grandes economías hay que tener en cuenta un elemento fundamental: La percepción de riesgo se está disparando. Esta semana leía en el Financial Times un aviso muy serio de una vicepresidenta del Bundesbank: "Todos los indicadores de riesgo que estamos monitorizando, incluyendo la brecha entre el crédito y el PIB, señalan al alza".

La realidad es que los precios de la vivienda están creciendo a ritmos aún mayores de los que veíamos antes de la crisis de 2008 en Estados Unidos, el endeudamiento en Alemania también alcanza niveles preocupantes y los ratios de solvencia de muchas grandes empresas ya reflejan una debilidad a ambos lados del Atlántico.

Este último factor es muy importante, pues es el que va a definir la agresividad de la subida de tipos y, sobre todo, si ésta se produce de forma homogénea o comienza a haber divergencias. Por el momento las primas de riesgo se mantienen estables, esto es, todos los países sufren incrementos de los tipos de una forma homogénea.

Si, por el contrario, los desequilibrios dan la cara y el riesgo se manifiesta (o, al menos, la percepción de riesgo) los países con mayores desequilibrios sufrirán incrementos mayores y volverá a hacer acto de presencia este indicador que todos damos por olvidado.

El incremento de los tipos de la deuda soberana era cuestión de tiempo. Merece la pena recordar que 2019 ya fue un año de una debilidad económica notable y unos estímulos sobredimensionados que provocaba un riesgo elevado de subidas de tipos. Ahora la estanflación es escenario probable y, con ella, el mantenimiento de incrementos de precios moderadamente altos durante un período de tiempo lo suficientemente amplios como para que las expectativas sufran modificaciones.

La economía mundial mantiene los mayores niveles de recursos ociosos en el balance de los bancos centrales de su historia reciente. Los bancos llevan ya muchos años prefiriendo pagar dinero por mantener reservas en el BCE que asumir el riesgo de afrontar créditos para proyectos de escasa solvencia y recibir unos tipos de interés muy bajos. Veremos si todos estos recursos amortiguan la subida o si, por el contrario, el aumento del perfil de riesgo supone una escalada en los tipos de interés de la deuda pública que ponga en entredicho las economías de algunos de los países del mundo.

Quien piense que las dinámicas que sufrimos a día de hoy van a cambiar en el corto plazo es que ignora la historia económica contemporánea. Algunas materias primas, el precio de los bienes industriales y un largo etcétera apuntan a un incremento de la inflación. Y los últimos resultados de China apuntan hacia una recuperación que ha tocado techo y deja entrever una economía muy débil, que no debemos descartar que entre en negativo.

¿Hasta dónde podremos soportarlo sin generar un efecto dominó que desencadene una crisis bancaria? Esa es la gran pregunta, y el escenario a la baja a evitar.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.