Christine Lagarde ha sorprendido esta semana a propios y extraños con un discurso más duro de lo habitual. No se alarmen, no va a subir tipos de forma inminente ni ha anunciado una senda similar a la de la FED… por el momento.

Que el BCE no iba a poder evitar un endurecimiento de la política es algo que llevamos advirtiendo en esta columna desde que la FED cambió su estrategia de política monetaria (lean). Ahora, además, la invasión en Ucrania afecta especialmente a la Unión Europea tanto por la vía directa como por la vía inflacionista, lo cual añade una presión añadida, y nada desdeñable, al BCE para contener una inflación que pronto podría estar desbocada.

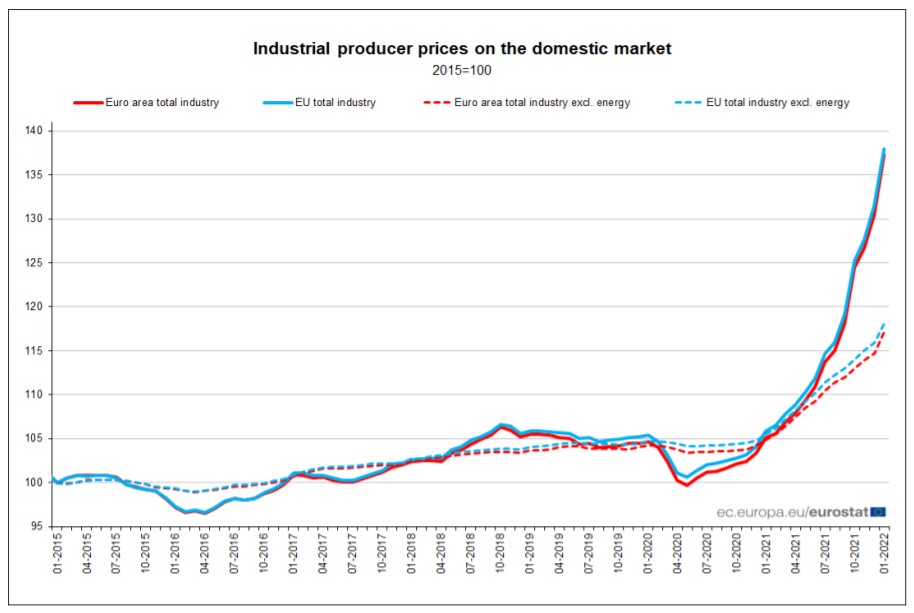

Con el petróleo a 130 dólares por barril, los costes energéticos disparados, las cadenas de suministros rotas (de nuevo), los costes de transporte al alza y los precios industriales creciendo al 5,2% interanual en una evolución exponencial, es difícil prever un escenario en el que la inflación no continúe al alza durante un tiempo considerable.

¿Vamos a ver un incremento de precios de doble dígito a nivel paneuropeo? Eso está aún por ver. La invasión en Ucrania cambia por completo las reglas del juego y aún no ha pasado tiempo suficiente como para poder eliminar elementos de volatilidad al escenario base. Lo que queda claro es que:

- La inflación va a continuar al alza, y va a estar notablemente por encima del objetivo del BCE (2%) durante mucho tiempo, lo cual certifica el escenario de inflación estructural.

- Hay países con más desequilibrios (como España) en los que la inflación sí que va a superar el doble dígito, y veremos por cuánto tiempo se queda por encima del 10%.

Es por ello que el BCE ha dado este giro en su política monetaria. El pasado jueves anunció un posible fin del programa de compras de deuda pública (APP) para finales de año, en función de la evolución económica. Un movimiento que, recordemos, se une al fin del programa de compras específico Covid19 (PEPP) para el mes de marzo, es decir, inminente.

El contexto

A la hora de analizar esta decisión, merece la pena recordar varias cosas:

La primera es que el BCE ha estado inyectando masa monetaria en la economía europea a niveles muy similares a 2015 durante los últimos 2 años. Este movimiento ha tenido un efecto placebo temporal en los mercados financieros, pero prácticamente ninguno en la economía real. Tanto es así que la UE ha experimentado una recuperación económica mucho más débil que Estados Unidos o China, por citar dos de dimensiones similares. De hecho, merece la pena recordar que Alemania ya ha registrado un dato de PIB negativo (-0,3% trimestral en el último trimestre de 2021) y que el Bundesbank ya había advertido de una muy posible entrada en recesión técnica a principios de 2022… antes de que la invasión en Ucrania explotara.

La segunda es que el BCE ha sido el principal (y, en algunos casos, casi único) comprador de deuda soberana durante varios años y ha provocado una cascada de indicadores (prima de riesgo, CDS, tipos de interés de los bonos soberanos, etc.) aparentemente bajos, pero que en ningún caso reflejaban la situación real de los mercados financieros.

Y la tercera, aunque no por ello menos importante, es que se ha generado la percepción en todos los estratos económicos de que el dinero gratis y la barra libre de liquidez iba a perdurar por siempre, y se han tomado decisiones económicas irresponsables al respecto. Por consiguiente, el endeudamiento empresarial está en máximos históricos y los hogares, aún a pesar del ajuste que hicieron tras la crisis de 2011, también están comenzando a registrar niveles de endeudamiento elevados.

En definitiva, una concatenación de burbujas que provocan la mayor acumulación de riesgo de la historia.

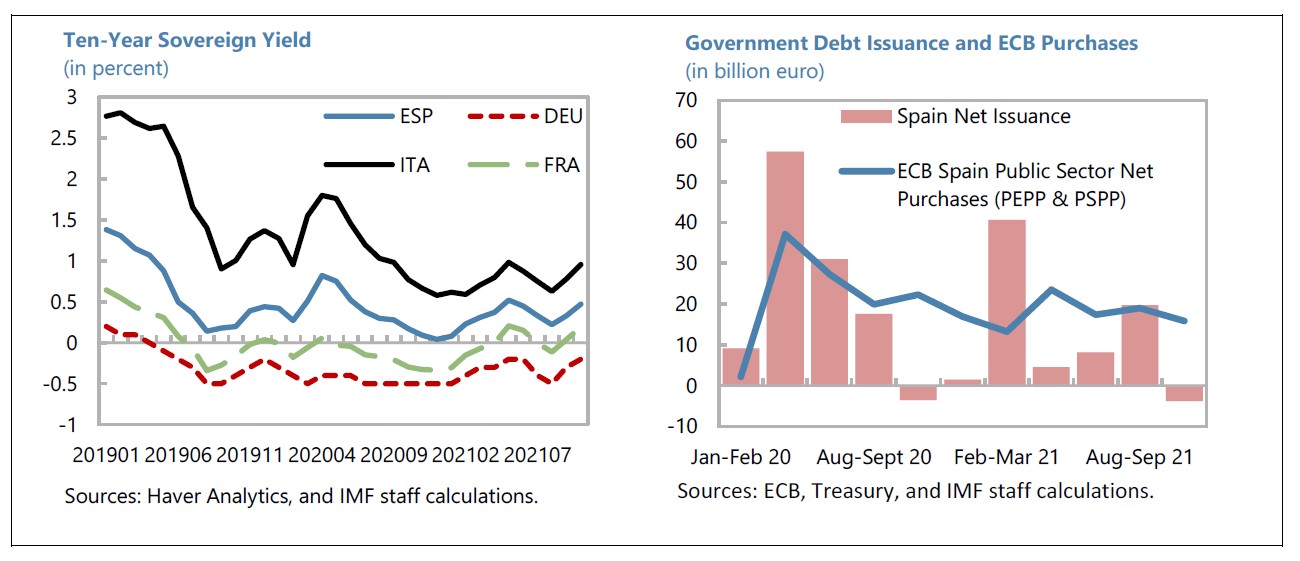

Y ahora, ¿qué? Pues los efectos de este anuncio del BCE ya se han hecho notar antes incluso de que el máximo organismo monetario los haya puesto en práctica. Los tipos de interés de los bonos soberanos de países vulnerables, como España, han sufrido un repunte considerable en todos los tramos de la curva de tipos. De esta manera, ha quedado atrás el efecto refugio del que nos estábamos aprovechando tras la invasión en Ucrania.

Nos adentramos, por lo tanto, en un escenario de máxima incertidumbre financiera, y con los deberes sin hacer. Nuestra solvencia y la sostenibilidad de las finanzas públicas siempre ha estado en entredicho, pero ahora van a quedar al aire las vergüenzas.

¿Quiénes son los culpables?

¿Culpables? Todos. El BCE y Europa por inyectar masa monetaria sin tener en cuenta la demanda y por no actuar en contra de esta percepción generalizada de que las condiciones monetarias y de crédito se iban a mantener sin cambios de forma indefinida. También, por permitir incumplimientos sistemáticos de las reglas de estabilidad financiera establecidas en los tratados fundacionales de Maastricht sin consecuencia alguna. Y los gobiernos nacionales, como el nuestro, por seguir acudiendo al gasto público y al despilfarro con la excusa de los bajos costes de financiación para evitar reformas estructurales necesarias y seguir alimentando redes clientelares a través de compra de votos con el dinero de todos.

Europa se adentra a un terreno desconocido, y España, desafortunadamente, va a estar de nuevo en los titulares de la prensa internacional y en la mesa de quienes toman decisiones a nivel global. Los desequilibrios son de tal magnitud que los parches públicos ya no tienen efecto alguno. Ahora sólo queda hacer en meses lo que hemos evitado durante los últimos años.

Si no, nuestro destino será una mezcla entre la estanflación argentina y los problemas de financiación de la Grecia de 2011/2012. España ya es el principal receptor del rescate europeo Next Generation EU y el BCE ya ha advertido de que ningún rescate financiero está asegurado.

Difícilmente se puede hacer más por nuestro país desde Europa, y difícilmente se pueden desaprovechar tantas oportunidades como las que hemos tenido. Pero el panorama no es halagüeño.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.