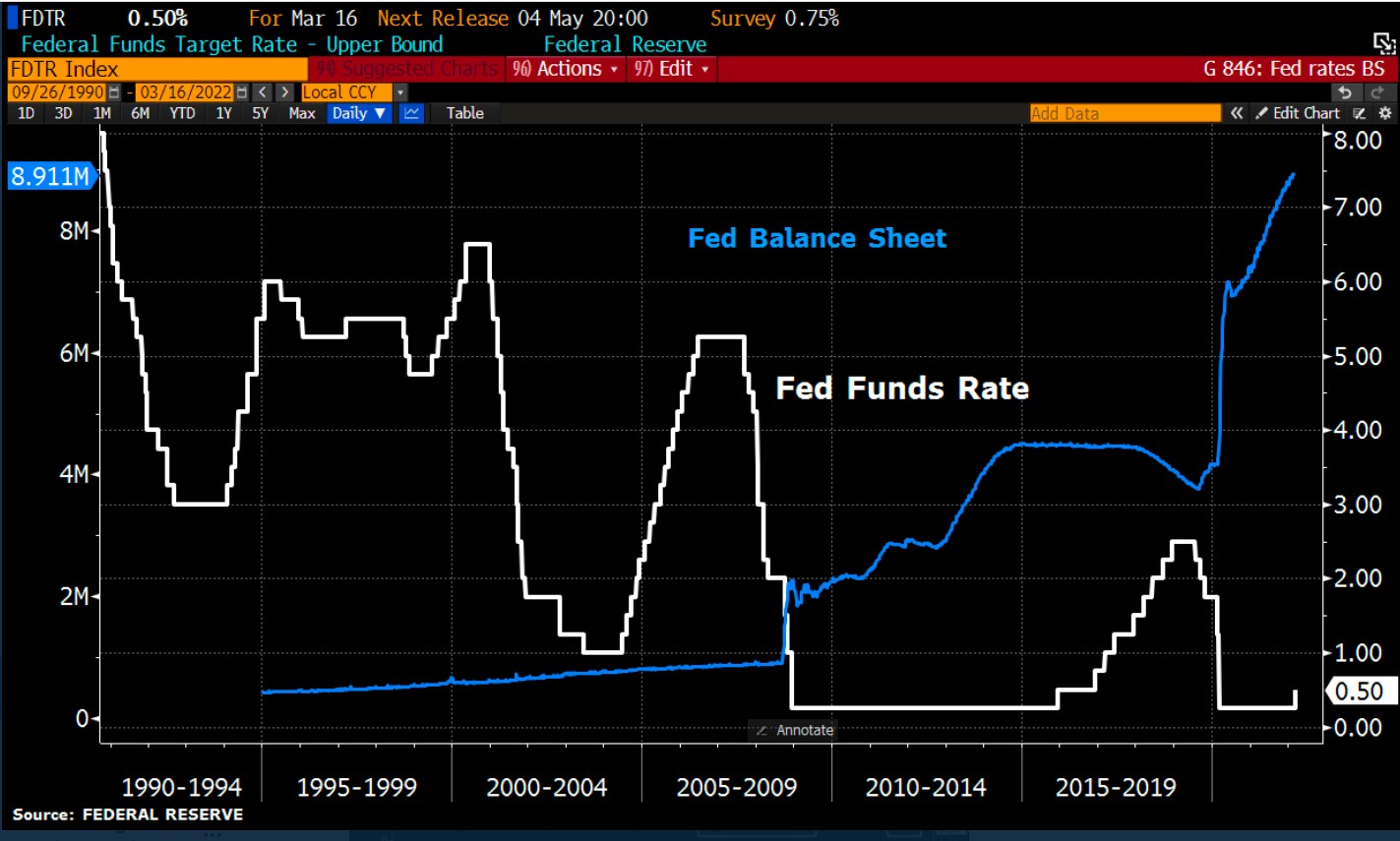

Los principales bancos centrales de Occidente ya se están moviendo. Esta semana, la FED ha subido tipos en 0,25 puntos básicos y el Banco de Inglaterra ha hecho lo propio, hasta el 0,75%. Merece la pena recordar que la semana pasada el BCE lanzó el primer boceto de su hoja de ruta para los próximos meses: Retirada gradual del programa de compra de bonos, que podría incluso ser eliminado (esto es, que el BCE dejara de comprar deuda pública) a finales de año.

Hay dos factores fundamentales tras estos últimos movimientos: El primero es la acumulación de desequilibrios financieros, de los que los propios bancos centrales vienen advirtiendo meses, y el segundo es una inflación en máximos históricos y descontrolada.

Apenas nos hemos recuperado de la crisis económica del Covid19, y el mundo se ha asomado a una escalada del precio del petróleo que a muchos les ha recordado a la crisis del petróleo de los ’70. ¿Ha sido esta la causa principal del incremento de precios? Difícilmente se puede hacer tal afirmación, habida cuenta de que el IPC está subiendo en prácticamente todo el mundo desarrollado, independientemente de su nivel de dependencia energética.

En cualquier caso, el petróleo no da ningún síntoma de volver a los niveles previos a la invasión de Ucrania, las materias primas tampoco, las cadenas de suministro se han vuelto a romper y la relocalización de las cadenas de valor y los cambios geopolíticos sin ninguna duda van a suponer un coste vía inflación.

El escenario de estanflación similar al de 1980 ya está descontado en muchos de los análisis macroeconómicos a escala internacional. Aunque bajo diversas casuísticas, en mayor o menor medida Europa y Estados Unidos se enfrentan a un deterioro de las perspectivas económicas notables y a una inflación que va a superar ampliamente el objetivo de sus bancos centrales del 2% durante varios años.

Por lo tanto, a una crisis económica por el Covid19 de la que en muchos países aún no nos hemos recuperado hay que añadir una situación de estanflación, con los problemas sociales y de sostenibilidad de las finanzas públicas que ello conlleva.

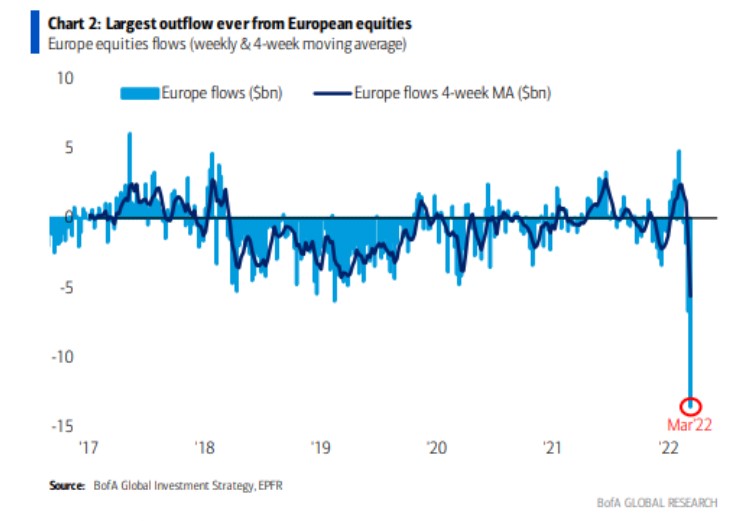

Por otra parte, la retirada de estímulos de los bancos centrales sin duda va a tener un impacto notable en la valoración de la renta variable, que ya ha sufrido un ajuste notable en las últimas semanas y mantiene unas perspectivas muy pobres. Cuando se normalice, en uno u otro sentido, la situación en Ucrania, podemos medir con más certidumbre el impacto de los bancos centrales sobre la renta variable. Difícilmente podemos pensar que estamos en una crisis similar a la de la burbuja puntocom de los 2000, pero el ajuste es inevitable. De hecho, la perspectiva de breve cambio en la política monetaria, junto con la invasión de Ucrania, han supuesto la mayor salida de capitales de la bolsa europea de la historia, según Bank Of America.

Lo que no podemos descartar ni mucho menos es una crisis de naturaleza financiera. En esta columna ya advertimos de que China no iba a ser el próximo cisne negro, pero sus desequilibrios en el sector constructor persisten y no debemos infravalorarlos. Ahora, además, se añade un nuevo foco de inestabilidad, las dudas sobre la capacidad de pago de Rusia, y la capacidad financiera de muchas de las grandes economías avanzadas para afrontar la transición geopolítica que tenemos por delante.

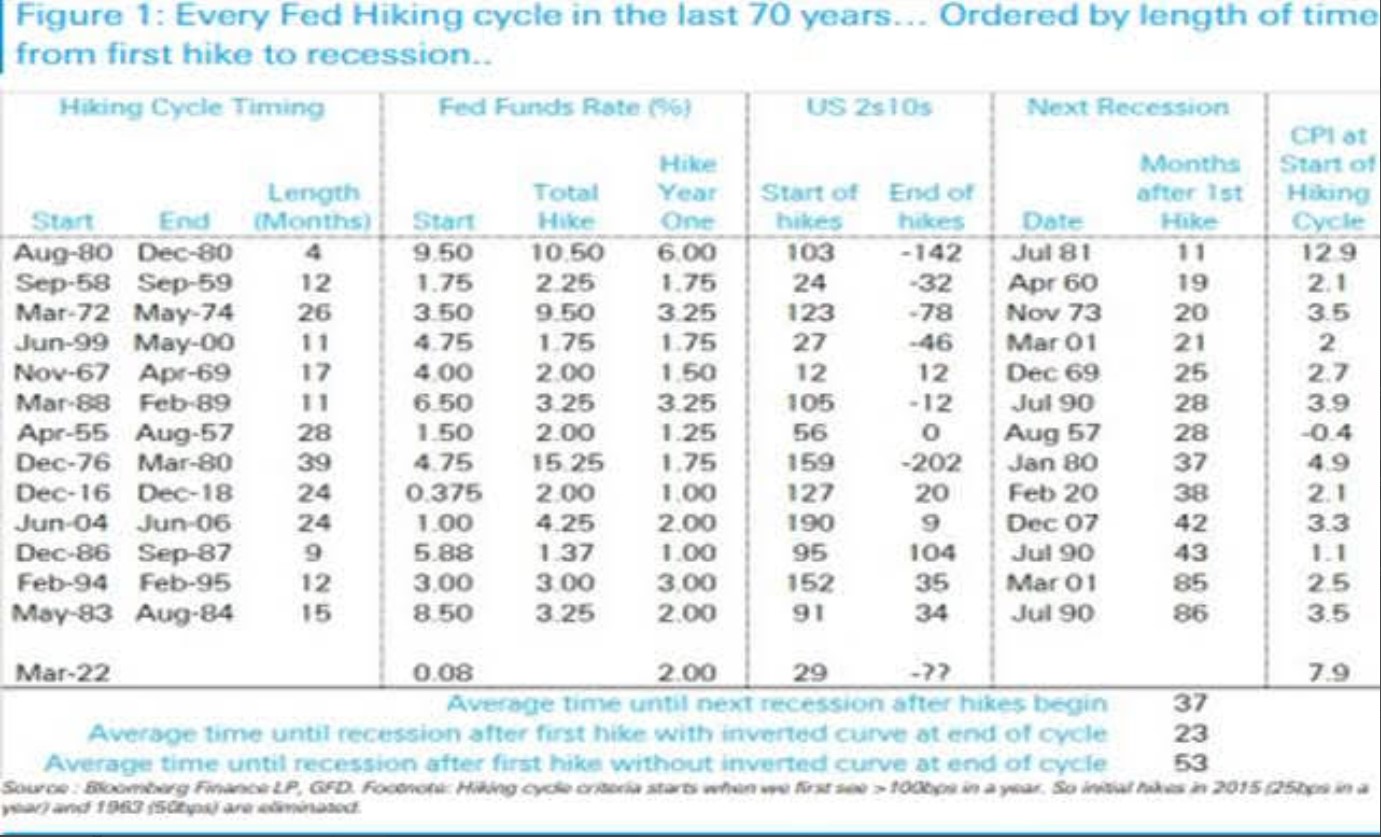

Y, por último, no debemos menospreciar el impacto de las subidas de tipos sobre los agentes económicos. Todas las subidas de tipos de la FED en los últimos años han supuesto la entrada en recesión en un período temporal que, de media, asciende a 37 meses, aunque en 2004 fue de 42 meses.

¿Significa esto que los bancos centrales provocan recesiones cuando suben tipos? Más bien, yo diría que facilitan el tránsito a una crisis financiera cuando los bajan indiscriminadamente, durante tiempos muy prolongados, y sin atender a la situación real de la inflación ni de los estados financieros, como lleva ocurriendo desde hace décadas. Lo que es evidente, a la vista de la evolución de cualquiera de los principales bancos centrales, es que la patada hacia delante de bajar tipos para tapar los agujeros de la bajada anterior se ha acabado.

Hay un libro del exgobernador del Banco de Inglaterra que ilustra este punto especialmente bien: "El fin de la alquimia: Dinero, banca y el futuro de la economía global", de Mervyn King. Se escribió y editó como respuesta a la crisis de 2011/2012, pero sin duda está de máxima actualidad.

Europa se enfrenta a una situación de estanflación con la mayor burbuja de la historia a través de varios canales complementarios: Bonos soberanos, renta variable, sectores estratégicos, etc.

El impacto de la invasión a Ucrania va a ser menor de lo que muchos están prediciendo, pero la debilidad europea será mucho mayor por los problemas que arrastramos desde hace años. Nos enfrentamos a una situación en la que tenemos dos opciones: O normalizamos la situación económico-financiera a través de una liberalización sin precedentes, o aún mayores niveles de intervencionismo abocarán, inevitablemente, a una crisis financiera de magnitud incalculable.

No es momento de esperar la acción de burócratas europeos. Es momento de héroes nacionales, que saquen adelante la situación de sus países y sean capaces de conjurar al resto del continente en torno a las políticas que generan prosperidad y evitan desequilibrios.

La inflación es un fenómeno monetario. Lean este análisis del Banco de España donde lo concluyen categóricamente. Acabar con ella exige una política monetaria decidida, e incluso más ambiciosa de la actual, pero también una labor de cirugía precisa a nivel nacional, especialmente en las economías más vulnerables como la nuestra. Nuestro bono a 10 años ya está en el 1,3%, y ha subido casi 1 punto porcentual desde noviembre del año pasado. Estamos en niveles similares a los de mediados de 2019, cuando aún registrábamos crecimiento económico (débil) y margen de maniobra. Pero lo más preocupante es la evolución, que se está convirtiendo en exponencial. O viramos ya, o la presión sobre nuestra solvencia pública será una realidad, a mucho tardar, en el primer semestre del año que viene.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.