todo lo que nos dicen sobre la inflación es falso")

El problema de inflación que sufre España ha vuelto a poner de manifiesto lo importante que es seguir de cerca la evolución de la política monetaria. Durante años, el Banco Central Europeo ha seguido los pasos de la Reserva Federal estadounidense y ha inundado los mercados de liquidez, evitando de esta forma las necesarias estrategias de desapalancamiento que deberían haber asumido durante este mismo periodo las empresas privadas y el sector público.

Ahora que los precios suben con fuerza, el debate público se llena de reflexiones improvisadas sobre lo que está pasando. Se culpa de la subida de los precios a la crisis de suministros inducida por los "cuellos de botella" que enfrentaron miles de empresas con el fin del confinamiento y la reactivación de la vida socioeconómica. Se carga contra las empresas de los sectores donde los precios suben con más fuerza, insinuando que estamos ante un problema generado por la "codicia" de estos agentes. Se liga lo ocurrido a la guerra en Ucrania.

Pero, si algo nos ha enseñado la teoría económica en este campo es que, como bien recordó Federico Jiménez Losantos en su editorial del pasado 25 de marzo, la inflación es siempre y en todo caso un fenómeno monetario.

Por definición, si la masa monetaria se mantiene constante, el encarecimiento de un activo A se traduce necesariamente en el abaratamiento de los activos B, C, D… Esto explica por qué en tiempos del patrón oro, la estabilidad de precios fue un rasgo muy característico del modelo económico en vigor, favoreciendo un crecimiento sano y ajeno a crisis inflacionistas.

De modo que, por mucho que los "cuellos de botella" en las cadenas de suministro hayan generado un fuerte encarecimiento de ciertos inputs, por mucho que la desbordada política energética seguida por buena parte de Occidente haya elevado los precios de la electricidad, por mucho que algunas empresas hayan elevado súbitamente sus tarifas o por mucho que la guerra en Ucrania haya generado más convulsiones en la economía global, lo cierto es que, si la masa monetaria se mantiene constante, nada de esto tiene por qué generar un aumento generalizado de los precios, puesto que el encarecimiento de ciertos bienes y servicios se ve compensado con el abaratamiento de otros, dejando el saldo final en un contexto de equilibrio.

Ejemplos recientes

Tenemos ejemplos recientes que demuestran la importancia de frenar la emisión de moneda como paso previo para la moderación de los precios. Y es que aquellos países que no cuentan con un banco central y que han optado por dolarizar su economía presentan una situación mucho más favorable en lo tocante a la evolución de los precios, puesto que la imposibilidad de emitir divisa hace que la masa monetaria en circulación solo aumente cuando se produce un repunte en las exportaciones. Esto explica, por ejemplo, que Ecuador o Panamá cerrasen 2021 con una inflación tres veces más baja que la de Colombia o Perú (2% vs 6%).

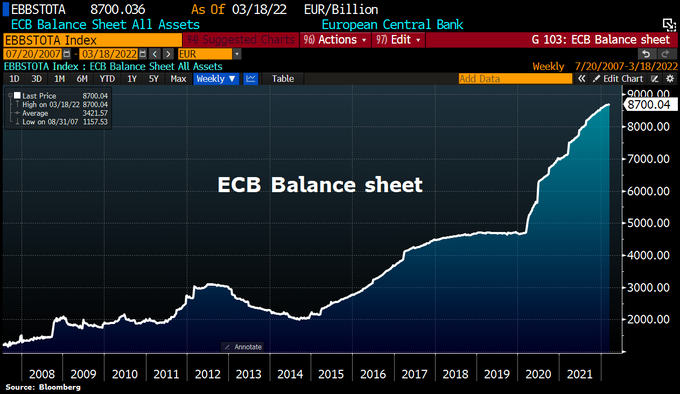

Otro ejemplo útil lo tenemos en la misma Eurozona, en el periodo comprendido entre 2013 y 2015. Durante estos tres ejercicios, el tamaño del balance del Banco Central Europeo no solo no aumentó, sino que se redujo con fuerza en 2013 y 2014 y solo creció de forma relativamente moderada en 2015. ¿Qué supuso esto en términos de precios? Si nos fijamos en el IPC a cierre de año, vemos que la evolución interanual de los precios fue del 0,3% en 2013, del -1% en 2014 y del 0% en 2015. Una situación muy alejada del aumento del 6,5% registrado en diciembre de 2021.

De la Escuela de Salamanca a Friedman o Taylor

El Premio Nobel de Economía, Milton Friedman, propuso en su día que el crecimiento de la masa monetaria fuese más o menos automático y quedase limitado a un porcentaje razonablemente bajo.

Sus ideas vuelven a estar de plena vigencia, como demuestra la reciente reedición de "Capitalismo y libertad" (Deusto, 2022), un ensayo que salió por primera vez al mercado en 1962 y que ha despachado más de un millón de ejemplares tras ser traducido a casi una veintena de idiomas.

El enfoque de Friedman estaba, pues, en la masa monetaria disponible, de modo que el anterior gráfico pone de manifiesto lo urgente que es el repliegue de las medidas no convencionales desplegadas por el BCE, cuyo programa de compras de deuda pública supone operaciones por un valor de 80.000 millones de euros ¡cada mes!

Así las cosas, el organismo presidido por Christine Lagarde tiene en cartera 570.000 millones de deuda pública española y se ha convertido en la principal razón por la que el Tesoro se sigue financiando en condiciones favorables, a pesar del fuerte aumento de la deuda de las Administraciones Públicas, que ha subido del 40% al 120% del PIB entre 2008 y 2002.

Pero no solo se trata de contener la masa monetaria a base de acabar con estas operaciones, sino también de asegurar que el precio del dinero se sitúa en niveles más sensatos. En este sentido, un autor de referencia es el economista estadounidense John B. Taylor, otro estudiante de Friedman que propuso hace ya décadas una regla de cálculo que vincularía los tipos de interés a una serie de factores clave, como la inflación existente y la evolución de la renta de los hogares. Según las últimas modelizaciones, la FED debería aplicar unos tipos de interés del 9,6% para garantizar el regreso a un entorno monetario sano, frente al 0,5% que se está aplicando en la actualidad.

¿Qué ocurrirá de ahora en adelante? De momento, el Instituto Internacional de Investigaciones Monetarias de la Universidad de Buckingham ha estimado que, al ritmo actual, la inflación se situará en niveles que van del 5% al 10% durante 2022 y 2023. Esta estimación tiene el aval de que uno de los expertos de la entidad, Juan Castañeda, ya alertó en 2020 del problema con el que ahora estamos lidiando, al igual que hizo el máximo responsable de la situación, Tim Congdon.

Y estas acertadas predicciones de los expertos de Buckingham no son obra de magia negra, sino que constituyen un análisis económico razonable y plenamente documentado que parte desde la base teórica que la mayoría de análisis están olvidando: a saber, las raíces monetarias de toda crisis inflacionista.

Una lección que no puede caer en saco roto, máxime cuando algunos de los primeros estudiosos de esta cuestión fueron los teóricos españoles de la Escuela de Salamanca.