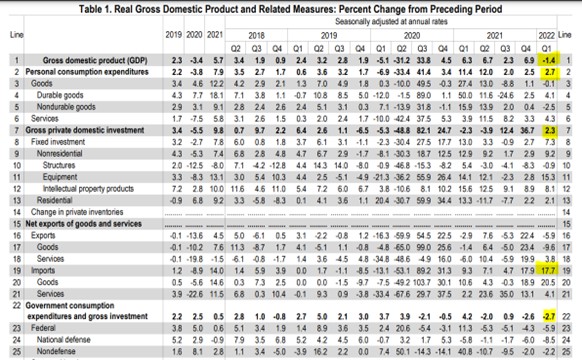

Estados Unidos ha dado la sorpresa negativa de la semana, y una de las más importantes del año. El pasado jueves publicó sus datos de contabilidad nacional, registrando un descenso en la actividad económica del -1,4% en el primer trimestre de 2022 en comparación con el último trimestre de 2021.

Una cifra que sorprendió a propios y extraños por varias razones:

En primer lugar, porque la tasa de crecimiento esperada por el consenso de analistas era del +1%.

Y, en segundo lugar, porque niguno de los agentes que forman parte de ese consenso hacen sus estimaciones de forma infundada. Si nadie apostábamos por una reducción en la actividad económica de Estados Unidos era, sencillamente, porque en estos tres últimos meses ha presentado ningún síntoma.

Analizando la actividad manufacturera y del sector servicios se observaba una clara desaceleración, pero en ningún caso un retroceso. Y los indicadores de coyuntura económica, especialmente por el lado de la demanda, mostraban una fortaleza reseñable. Por poner un ejemplo: Las ventas minoristas han crecido a un ritmo del +13,1% de media durante los tres primeros meses del año con respecto al mismo período de 2021.

¿Qué ha ocurrido entonces? Analizando en detalle la evolución trimestral del PIB norteamericano observamos dos factores que subyacen a la evolución del agregado macroeconómico:

Por un lado, el sector público ha sufrido un retroceso por segundo trimestre consecutivo. A pesar de la aprobación del Plan Biden de 2 billones de dólares, el consumo y la inversión pública han caído un -2,7% en términos trimestrales y ya acumulan una reducción del -1,6% en términos interanuales. O, dicho de otra manera, tras el enorme esfuerzo fiscal llevado a cabo por la pandemia, el fin de los estímulos fiscales y los planes de incremento de la renta disponible de forma artificial han llegado a su fin y la economía norteamericana, en términos agregados, lo está notando.

Y el segundo elemento que explica este descenso son las importaciones, que se han disparado un 17,7% en el primer trimestre del año. ¿Puede ser un efecto derivado de la inflación? Difícilmente. Los datos se muestran en términos reales, esto es, a precios constantes. Más bien es consecuencia de la reactivación económica en la que sigue inmerso el país y de los planes de estímulo fiscal que está llevando a cabo Biden, especialmente en el sector de la construcción.

Lo que queda claro, vista la partición por componentes, es que el sector privado mantiene una senda de crecimiento razonable (+2,7% trimestral el consumo privado y +2,3% la inversión y que las perspectivas durante el primer trimestre son optimistas. De hecho, la formación bruta de capital ha crecido a un ritmo del +9,2% y la inversión en equipamiento lo está haciendo a un ritmo del 15%. Datos ambos que son acordes con una confianza empresarial que se mantiene en niveles de finales de 2018 y con los datos de actividad económica en el sector manufacturero (PMI).

En definitiva: Estados Unidos muestra una desaceleración económica y las perspectivas económicas no son positivas, pero el dato que hemos conocido esta semana no refleja una especial preocupación, y lo normal sería que se normalizara en los próximos trimestres, conforme la evolución del sector público se estabilice.

Esto, sin embargo, no debe restar importancia al impacto que tiene este dato. Concretamente:

- Se suma a Alemania en la lista de economías que pueden entrar en recesión técnica en los próximos meses. China, debido a las restricciones del Covid19, también podría dar la sorpresa negativa a lo largo del año, y eso podría tener un impacto a nivel global por el comercio exterior y la pérdida de perspectivas a nivel global.

- Hunde las previsiones de crecimiento a nivel global, añade dudas acerca de la solvencia de muchas economías con fuertes vínculos con Estados Unidos por el dólar y penaliza la evolución de los mercados exteriores de buena parte de la economía global.

- Y añade presión a la FED a la hora de ejecutar su nueva estrategia monetaria. El máximo organismo monetario estadounidense, a diferencia del BCE, tiene un doble objetivo: Mantener la inflación en niveles cercanos al 2% y estimular la actividad económica. Las subidas de tipos son necesarias pero cada vez van a tener más impacto en la actividad económica.

Este último punto es importante, pues los mercados financieros en Estados Unidos muestra claros síntomas de sobrecalentamiento.

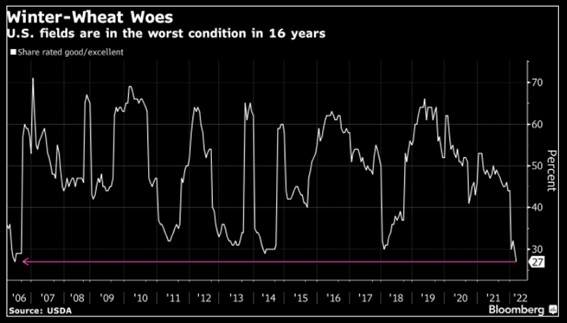

Los tipos de interés de las hipotecas a 30 años ya están en el 5%, niveles no vistos desde hace 2010. Además, los bonos a 10 años avanzan hacia el 3% y las condiciones financieras en Estados Unidos muestran los niveles más bajos en los últimos 16 años.

En los últimos años se ha producido un proceso de represión financiera que, sin duda, se estudiará en los manuales de economía del futuro como algo que no se podía hacer. Ante la reducida rentabilidad de los activos sin riesgo (como el bono de deuda pública) y las dudas que se han creado en el sector de la construcción, los agentes (familias y agentes de inversión) se han endeudado para invertir en bolsa.

Concretamente, el margin debt, que es la deuda asumida para invertir en bolsa, está en torno a los 830.000 millones de dólares, una cifra que supone un descenso del 11% frente a máximos del año pasado, pero que está muy por encima de los niveles mostrados en 2006, cuando estaba en 25.000 dólares; o en 2008, cuando ascendió a 40.000.

Ahora la renta variable, tal y como veníamos advirtiendo en esta columna, se está desinflando y el recorrido a la baja es evidente. Una situación de encarecimiento de los préstamos, de empeoramiento de las condiciones de financiación y de pérdida de valor de las inversiones tanto en términos nominales como reales por el efecto de la inflación es una bomba de relojería cuyas dimensiones pueden ser similares a las que adquirieron las hipotecas subprime en 2008.

Por el momento, y gracias a la política monetaria, la burbuja en los bonos y la de la renta variable se están desinflando de forma controlada. Pero el riesgo de que se produzca una situación de desequilibrio es evidente, y debemos tenerlo en cuenta.

Y España, ¿qué?

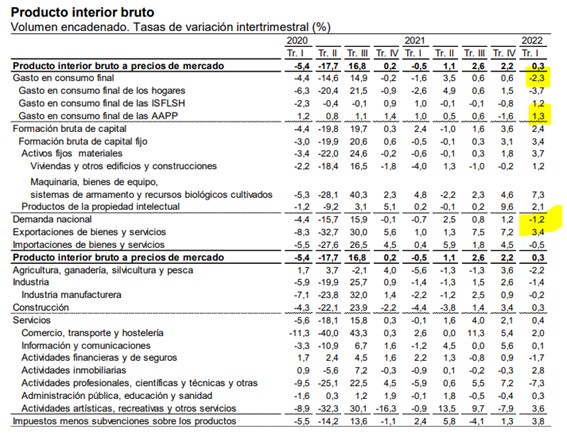

Nuestro país también ha presentado unos resultados decepcionantes esta semana: El mercado laboral entra en una clara fase destructiva, inflación al 8% y la subyacente al 4%, datos de contabilidad nacional rozando el terreno negativo…

La principal diferencia con respecto a Estados Unidos es la naturaleza de la desaceleración: Mientras que en Estados Unidos, como hemos visto, se debe al menor impulso del sector público, los datos para España muestran un parón en el consumo privado de dimensiones considerables.

Si en Estados Unidos la inversión y consumo privados mostraban unas cifras razonablemente positivas, aquí ocurre lo contrario: Es el sector público quien está tirando de la economía con un crecimiento del +1,7% trimestral. El consumo de los hogares cae un -3,7% y las importaciones caen un -0,5%, mientras que el gasto en consumo final del sector público crece un +1,3%.

La única noticia positiva de los datos de PIB españoles la da la formación bruta de capital, que crece un +2,4%, aunque: i) Es una cifra que está por debajo del último trimestre; y ii) Tampoco mejora el dato del primer trimestre de 2021.

¿Podría ocurrir algo similar a lo que hemos visto en Estados Unidos en España? El ajuste en el gasto del sector público se debería producir antes o después. Asunto distinto es que lo haga de forma ordenada o desordenada.

En cualquier caso, nuestro país es uno de los más vulnerables de la Eurozona, y si la situación se complica en Estados Unidos, veremos las consecuencias de ello muy pronto.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.