Esta semana se ha movido ficha en dos de las grandes plazas financieras y económicas del mundo: Estados Unidos y Reino Unido. Tanto la Reserva Federal como el Banco de Inglaterra han subido medio punto los tipos de interés de referencia, en un movimiento que podría parecer sincronizado pero que esconde diferencias notables.

Por un lado, debemos recordar que este es el movimiento que la FED lleva deslizando desde finales del año pasado. El incremento de 0,25% de hace unas semanas supuso una reducción frente a lo esperado, y una senda de subida de tipos por tramos del 0,5% era lo previsible. Además, en su discurso Jerome Powell dejó claras varias cosas:

- Que la reducción de su balance va a ser más gradual de lo esperado.

- Que descarta una subida de 0,75% en la reunión de junio.

- Que esperan que la inflación subyacente esté más cerca de su máximo.

El Banco de Inglaterra, por su parte, lanzó un mensaje más pesimista, que roza el alarmismo. Espera que el país entre en recesión al año que viene, y ya podríamos ver una tasa de crecimiento trimestral negativa en el último trimestre de este año.

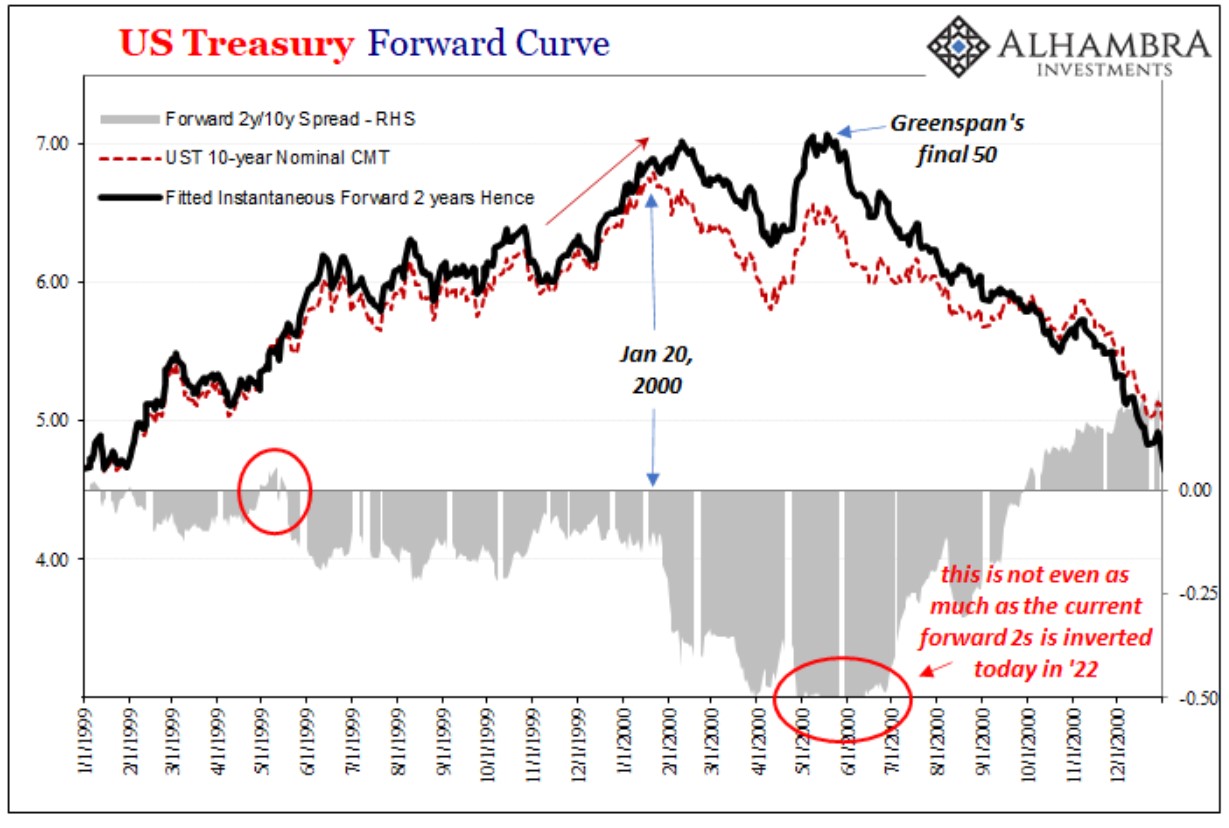

¿Qué es lo importante de estos movimientos? En mi opinión, que la situación preocupa en las principales plazas de decisión de la economía mundial, y que se avanza hacia la normalización monetaria. Subir tipos es algo absolutamente necesario para atajar el problema económico que tenemos por delante. Tanto es así, que la última vez que se hizo a este ritmo en Estados Unidos fue en 2000, cuando la crisis de la burbuja puntocom acabó con la inflación. Pero, a diferencia de entonces, ahora también es importante reducir el tamaño de los bancos centrales y de la base monetaria en circulación. En caso contrario, se producirán situaciones de estrangulamiento financiero sin los incrementos de productividad necesarios para salir de la situación de estancamiento económico en la que estamos inmersos.

Los banqueros centrales y los analistas de las grandes instituciones supranacionales han subestimado los efectos nocivos de una impresión masiva de dinero y ahora están en un callejón sin salida. Estados Unidos, como hemos explicado aquí, ha registrado por sorpresa un dato de crecimiento económico negativo que, si bien no tiene un componente estructural claro, ha sorprendido a propios y extraños (lean). En Europa, Alemania podría librarse de la recesión técnica por poco, pero no es descartable que esta temida situación se produzca a finales de año, cuando los nuevos cortes en las cadenas de valor globales por la parálisis china se produzcan y las condiciones financieras empeoren.

La pregunta entre los analistas económicos ya no es si estamos a las puertas de una crisis financiera, si no cuál será su magnitud. ¿En los próximos meses veremos sencillamente un canal bajista en los mercados, o abriremos en canal a las principales economías como ocurrió en 2008? Eso está por ver.

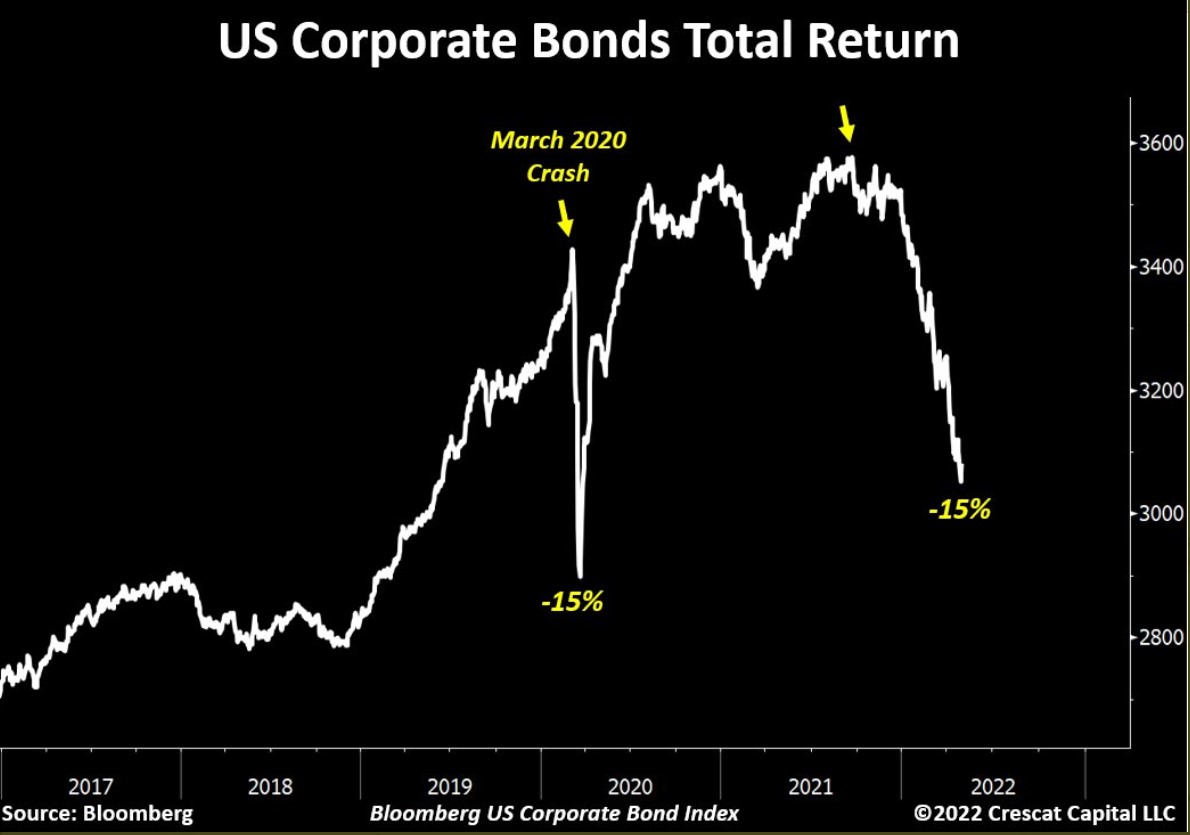

Lo que sabemos por el momento es que los principales índices bursátiles de todo el mundo están cayendo a una velocidad no vista desde hace décadas (especialmente las grandes compañías tecnológicas norteamericanas), y que se produce un movimiento que no es usual: Caídas acompasadas en los mercados de renta fija y de renta variable. Tanto es así que el mercado de bonos corporativos en Estados Unidos ya acumula una caída cuya magnitud es similar a la que observamos en 2020 cuando estalló la crisis del Covid19.

Además, en Estados Unidos se está formando la tormenta perfecta, tanto en el sector empresarial como en los hogares.

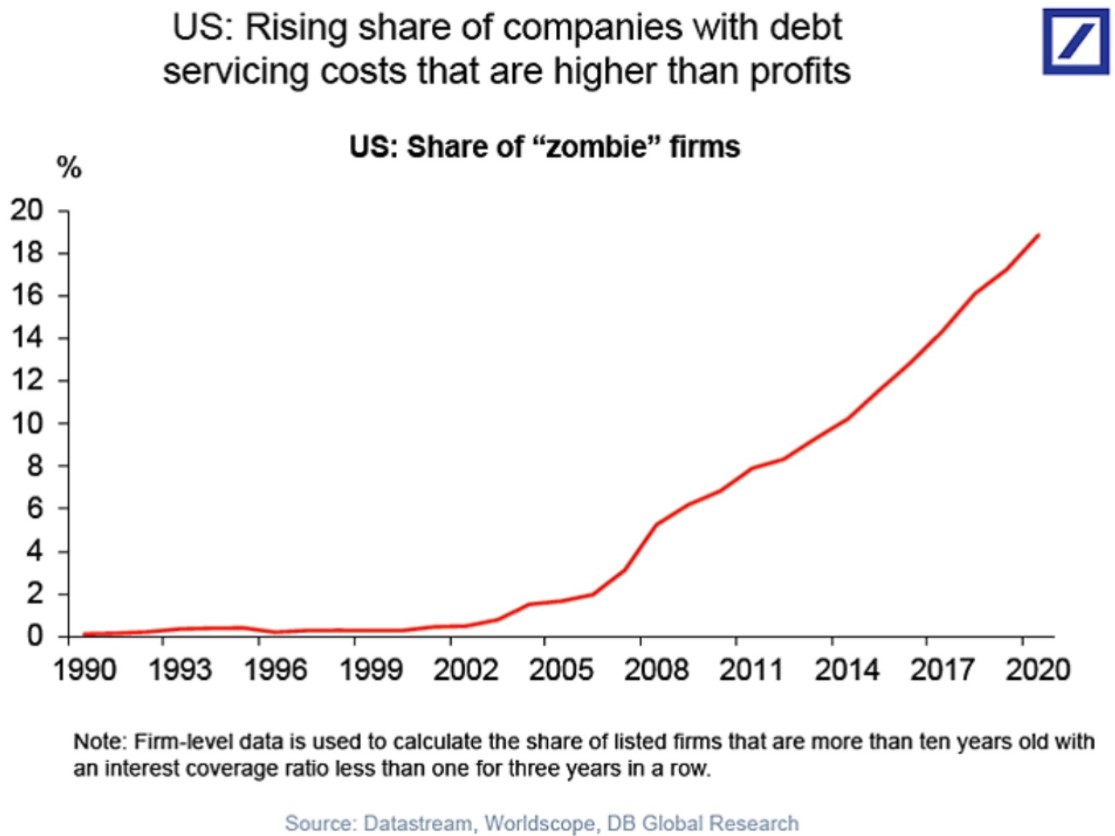

Por una parte, las empresas zombie (esto es, cuyos costes de financiación superan su beneficio operativo) continúan evolucionando al alza y ya llegan casi al 20% del tejido productivo…

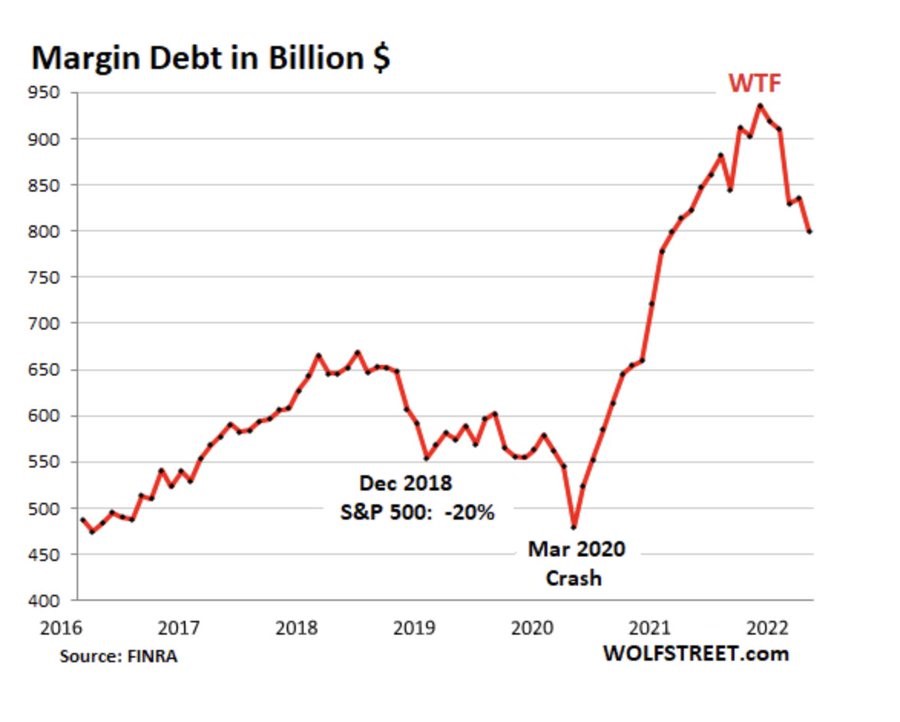

…y, por otro, que la deuda asumida para comprar acciones, a pesar de que ha caído en los últimos meses, continúa en niveles históricamente altos. De hecho, según FINRA, se sitúa en 830.000 millones de dólares en enero de 2022, una cifra muy alejada de 2006, cuando estaba en torno a 25.000 millones de dólares, e incluso de 2008, cuando ascendió a 40.000 millones.

Ahora, con la desaceleración económica y la más que previsible reducción de la renta disponible como consecuencia de la inflación, se va a producir una situación en la que empresas y hogares van a ver reducidos sus ingresos mientras los costes, tanto operativos como financieros, se disparan. Todo lo anterior, insisto, con una subida de tipos marginal y con una reducción del tamaño de balance inapreciable.

Lo que le queda por delante al BCE

En esta columna hemos advertido en varias ocasiones de que la política monetaria de la FED y del Banco de Inglaterra era un elemento inflacionista para Europa vía tipo de cambio, algo que ya estamos empezando a comprobar. El dólar gana fortaleza frente al euro, y eso se traduce en que las importaciones provenientes de Estados Unidos son más caras para los europeos.

Por el momento el BCE está evitando hablar de subidas de tipos porque sabe que cuenta con un elemento muy importante que le diferencia de Estados Unidos y de Reino Unido: hay economías sistémicas muy vulnerables (como Italia o España) que sufrirán un impacto directo y notable en sus finanzas públicas en el momento en el que la subida de tipos se produzca.

Sin embargo, no va a tener alternativa. Mi apuesta sigue siendo porque comenzará a subir tipos en septiembre u octubre de este año. ¿La inflación está llegando a su techo? Eso está por ver. Por el momento, tanto los precios industriales como los precios de bienes intermedios importados continúan creciendo a doble dígito, y ni tan siquiera se están estabilizando.

Además, cuando China salga de su política Covid-0, que lo hará, la economía global tendrá un nuevo demandante de petróleo, y eso va a significar un repunte en su precio que nada tendrá que ver con el embargo (o no) de Europa a Rusia. Otra presión inflacionista para la UE.

Por todo lo anterior, incluso confiando en el mensaje de la FED, es difícil pensar en un escenario de descenso de la inflación. El optimista es una estabilización, en niveles moderadamente altos (en torno al 6%), lo cual supone una situación insostenible, y muy alejada de los objetivos de los bancos centrales (2%).

El BCE tampoco va a reducir el tamaño de su balance. Sencillamente va a dejar de aumentarlo al ritmo al que lo viene haciendo en los últimos meses. Debemos recordar que la estanflación que asola a Europa se produce en un contexto en el que la política monetaria es la más agresiva de las últimas décadas, y el BCE es el segundo banco central más grande del mundo y supone más del 70% del PIB de la Eurozona.

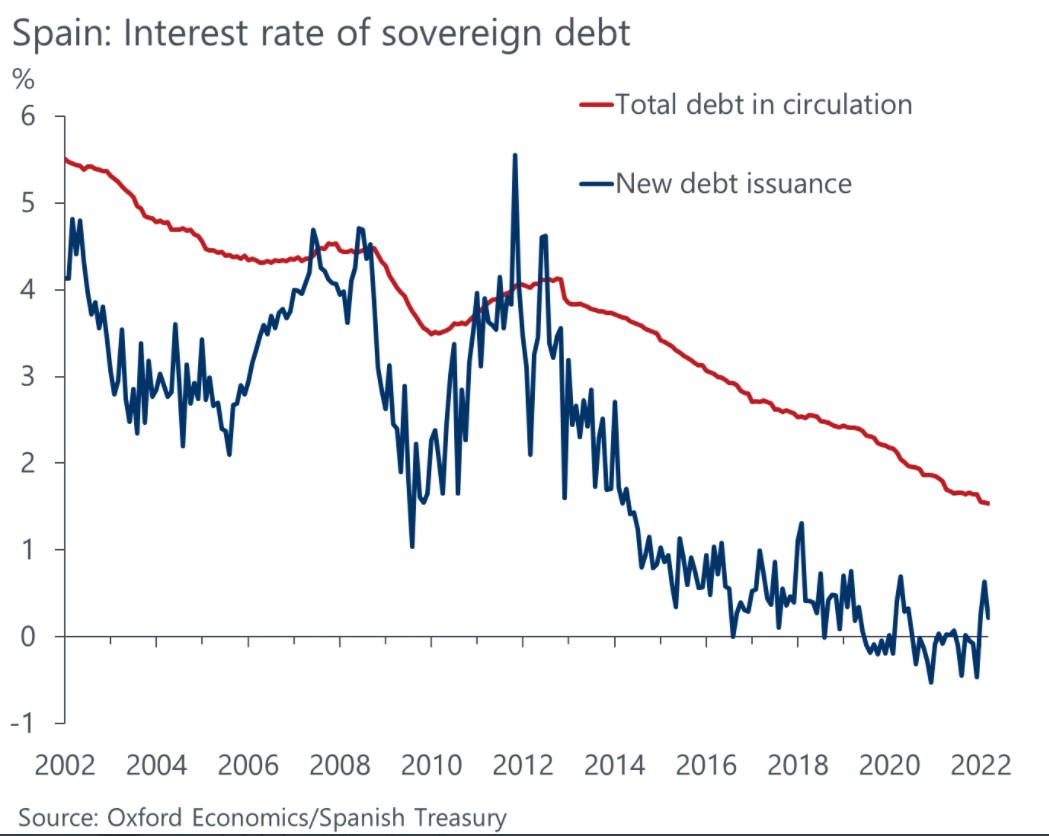

La rentabilidad exigida a los bonos europeos ya está subiendo desde hace semanas. La segunda fase que tenemos por delante, como hemos comentado aquí desde hace meses, es la reaparición de la prima de riesgo en países como el nuestro. Por el momento, y a pesar de que el Tesoro está adelantando la emisión de deuda pública, la rentabilidad del bono a 10 años ya es la misma que el tipo medio de la deuda emitida, y el encarecimiento de las nuevas emisiones pronto hará subir el coste medio de nuestra deuda.

El Banco de Inglaterra se está preparando para lo peor, pues es la única manera de actuar en cualquier circunstancia. La FED toma una senda más moderada (aunque cada vez también más alejada de la realidad) y el BCE aboga por la inacción. Veremos los resultados pronto.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.