Elecciones de noviembre de 2019. Este humilde economista tuvo el inmenso honor de acudir en calidad de oyente al debate económico que organizó El Objetivo de Ana Pastor. Lo menos relevante para este artículo fue el contenido de dicho debate. Lo que sí que importa es lo que se comentó entre bambalinas. "Tenemos por delante una crisis", dijo el responsable económico de un partido de izquierdas, "pero no va a ser de mucho calado. Será mucho más parecida a la de los años 2000 que a la de 2008".

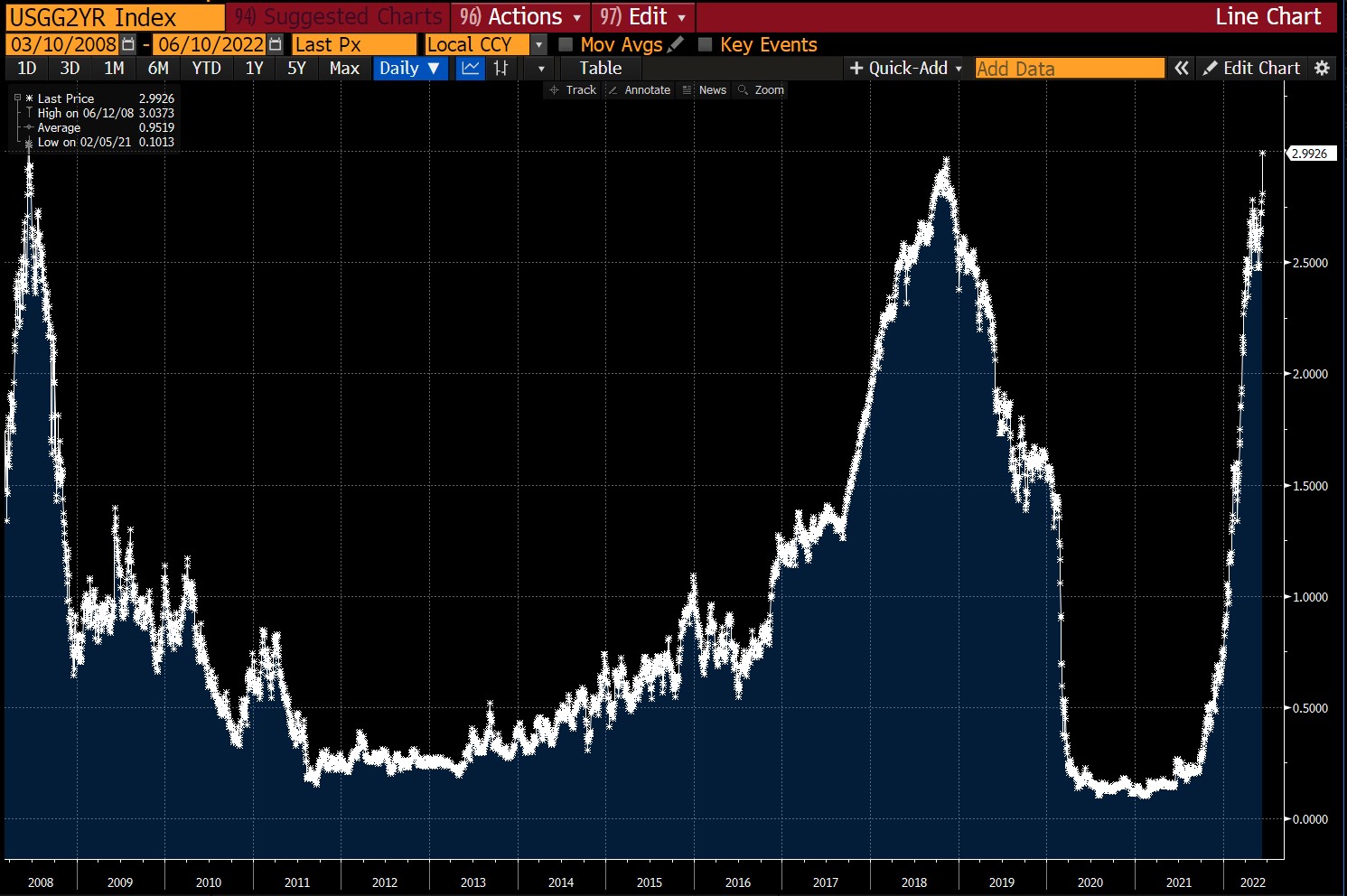

No le faltaba razón, salvo en un detalle: La crisis que se estaba gestando no era de carácter económico, sino financiero. Los tipos de interés de los bonos soberanos a ambos lados del Atlántico se estaban situando en niveles similares a los que vimos en 2008 (y que ahora se están repitiendo), la desaceleración económica (especialmente en China) era más que evidente, y las herramientas de política monetaria de los bancos centrales reducidas, por no decir nulas.

En esta columna ya alertábamos sobre la situación (lean y lean). Entonces, llegó el Covid19 y cambió el panorama por completo. Prácticamente todas las economías del mundo registraron la mayor destrucción económica de su historia reciente, los déficit se dispararon, la situación en los mercados financieros se puso muy seria… Hasta que los principales bancos centrales decidieron intervenir con más fuerza que nunca.

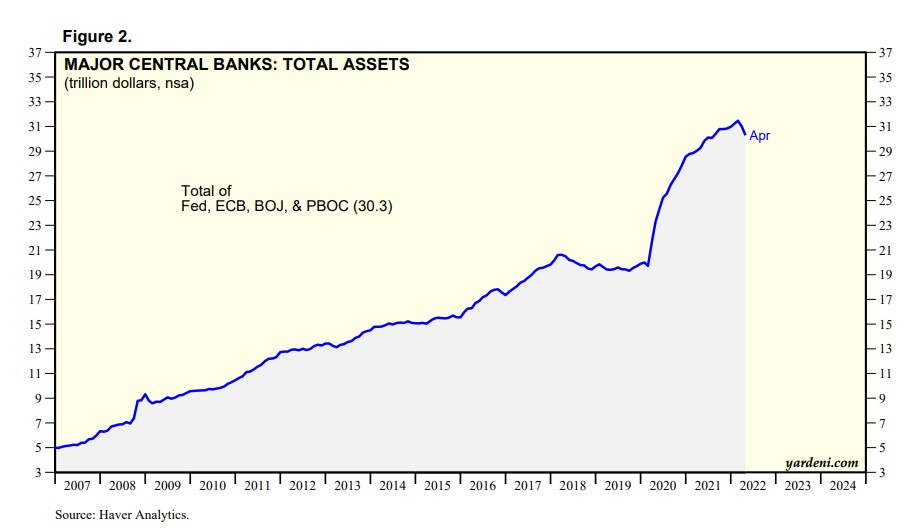

¿Se puede considerar que la acción de política monetaria nos salvó de una situación aún peor y, por lo tanto, los bancos centrales sí que tenían munición en la recámara? El balance de los principales bancos centrales desde el estallido de la pandemia se ha incrementado en 12 billones de dólares, un 63%.

¿De qué ha servido? El efecto placebo (esto es, aplacar las tensiones en los mercados financieros) es indudable, pero nada más. El crecimiento económico ha sido muy débil en todo el mundo, altamente endeudado… y con graves desequilibrios que han derivado en la situación de inflación moderada que estamos sufriendo.

Perdonen el ataque de nostalgia, pero hay veces que a uno le llaman agorero de forma absolutamente injustificada. El Covid19 ha sido una enorme capa de maquillaje que ha sido utilizado como excusa para intervenir hasta límites insospechados y culpar de todos los males económicos al enemigo externo, a pesar de que los desequilibrios eran evidentes mucho antes.

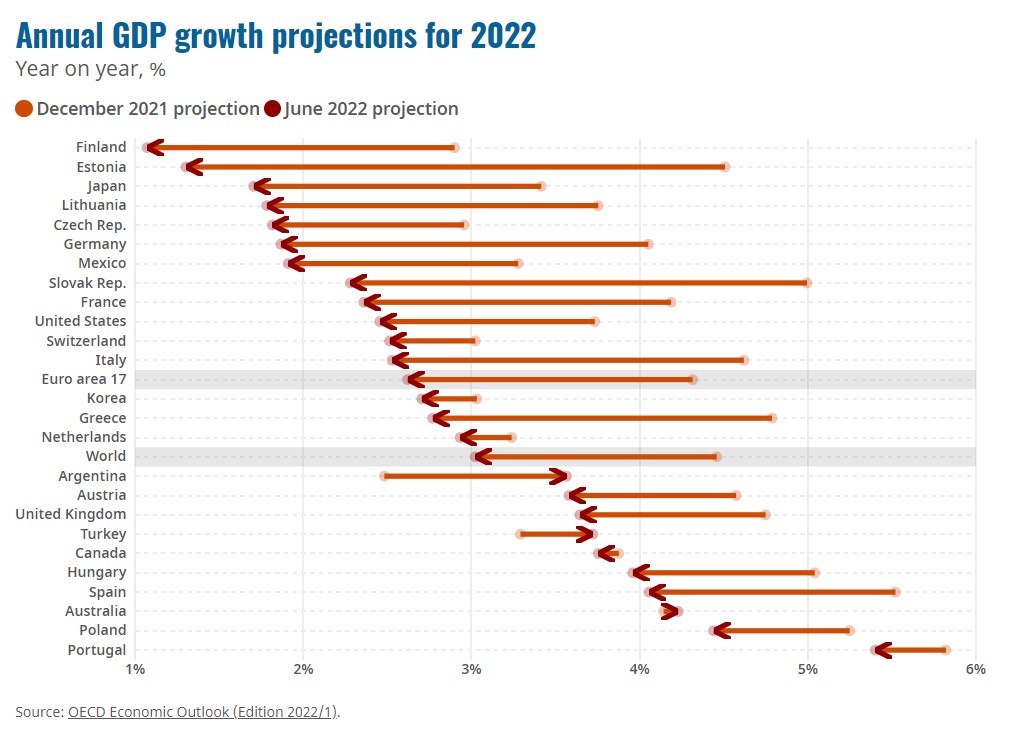

El caso es que esta semana la OCDE ha publicado un informe en el que dedica un apartado entero al riesgo de estanflación (estancamiento económico con inflación) a nivel global. O, dicho de otra manera, dos años después de la crisis que sí que fue pero quedó disimulada tras el Covid19, seguimos teniendo el mismo problema para crecer, al que añadimos una evolución de los precios que cada vez menos organismos se ven capacitados para justificar que remitirán en el medio plazo.

Lo que es evidente es que la cascada de revisiones a la baja en el crecimiento económico está afectando, por una u otra causa, a prácticamente todas las economías de la OCDE, y la inflación, lejos de remitir, se está consolidando.

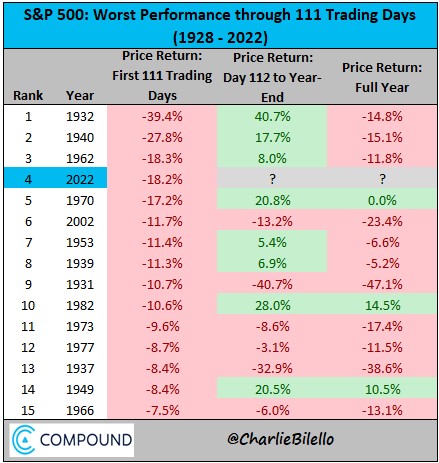

Por si lo anterior fuera poco, los síntomas de fin de ciclo, muy especialmente los vinculados al mercado de trabajo (tasas de paro históricamente bajas) son evidentes, y los mercados de renta variable sufren pérdidas históricas. De hecho, estamos ante el cuarto peor año de la historia del S&P500.

La OCDE sí que recoge con claridad el fenómeno de la estanflación, aunque aún no ha alertado sobre la situación en los mercados financieros. Mientras, el BCE anuncia que va a subir 0,25 puntos básicos los tipos de interés de referencia en la zona Euro en julio, y el mal dato de inflación en Estados Unidos provoca una nueva estampida en los mercados de renta variable en búsqueda de activos refugio como el oro. Además, las primas de riesgo en Europa están subiendo a un ritmo vertiginoso y términos como morosidad son cada vez más usados en el argot bancario.

Llegados al punto al que estamos es difícil frenar esta situación, aunque sí que es posible suavizarla. Lo que es evidente es que subiendo los tipos con una sensación de urgencia y con claras deficiencias en materia de comunicación como está haciendo el BCE es la receta más adecuada para que en Europa se produzca la tormenta perfecta.

España: parte del problema de Europa

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.