La estabilidad política en Italia es una quimera. No en vano, Deutsche Bank ha contabilizado 132 gobiernos en los últimos 161 años. O, lo que es lo mismo, 1 gobierno cada 440 días. El último que ha caído, presidido por Mario Draghi, sin embargo, puede ser el mayor riesgo para la estabilidad política y financiera de la Eurozona de las últimas décadas.

No es mi papel juzgar al ya expresidente de Italia. Pero sí que es cierto que, bajo su mandato, una de las economías más importantes de la Eurozona ha tomado decisiones valientes en materias tan sensibles como la energía (lean) o la política económica en medio de una pandemia o una guerra.

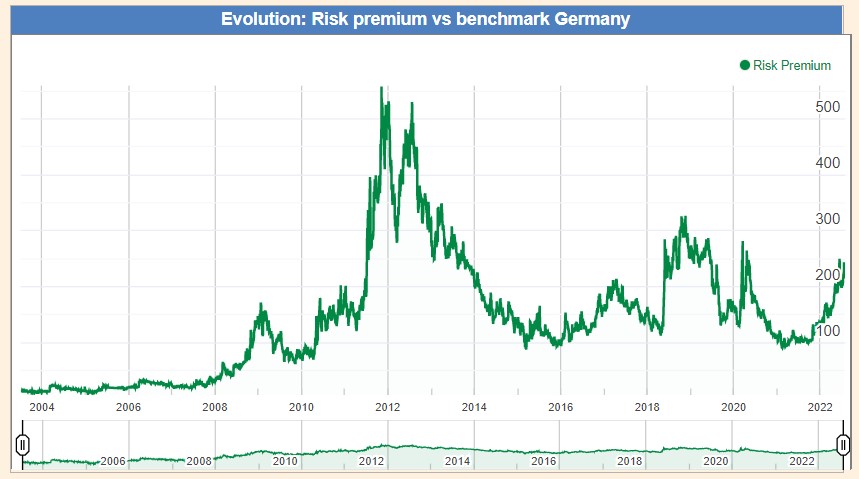

La sola presencia del artífice del whatevere it takes al frente del Banco Central Europeo aportaba estabilidad a Italia. Algo tan sencillo como no cometer barbaridades económicas ni tirar piedras hacia el tejado de Italia estaba asegurado bajo el mando de Mario Draghi. Tanto es así que desde que la inestabilidad política se ha adueñado (una vez más) de Italia, la prima de riesgo se ha vuelto a disparar en casi 50 puntos, hasta los 250.

Merece la pena recordar, tal y como se aprecia en el anterior gráfico, algunos apuntes sobre los niveles de los que estamos hablando. Concretamente:

-

Son niveles notablemente superiores a los observados durante la crisis de 2008 y los primeros compases de la crisis de 2010.

-

Se trata de un crecimiento notable. Concretamente, la prima de riesgo se ha duplicado en lo que va de año. Sólo se observa un deterioro de la solvencia de Italia a este ritmo en 2011 y en 2018.

-

Pero los niveles de riesgo continúan estando por debajo de 2018, cuando la desaceleración económica era evidente en Europa e Italia, como otros muchos países, ya avanzaban hacia un estancamiento económico.

Italia siempre ha estado en el vagón de cabeza en cuanto a dudas acerca de la sostenibilidad de sus finanzas públicas se refieren. Lo que no era habitual era ver cómo supera los niveles de Portugal y cómo se acerca a buen ritmo a Grecia, cuya prima de riesgo está en torno a 240 puntos básicos.

¿Puede ser Italia el desencadenante de la próxima crisis de deuda en Europa? Eso está por ver, aunque, en mi opinión, está comprando papeletas para ello.

Draghi se ha preocupado durante su mandato de llevar a cabo reformas estructurales para mejorar la competitividad del país, pero no ha afrontado la necesaria reforma de las finanzas públicas italianas.

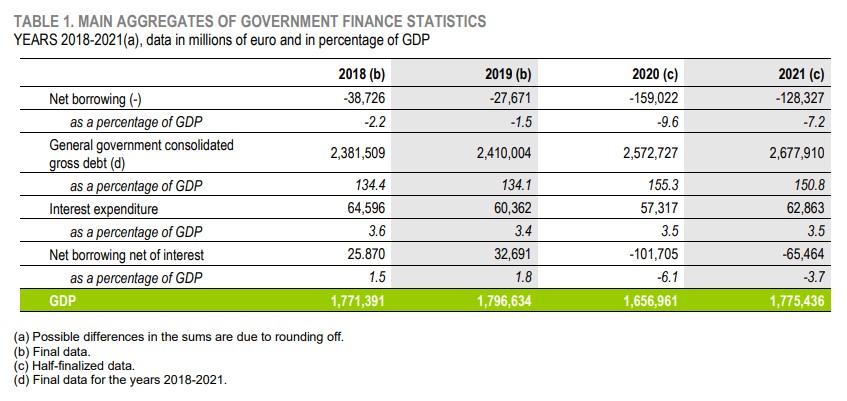

Cualquiera que piense en Italia se encuentra un país en el que el déficit público es crónico, pues lleva décadas sin anotar un solo año de estabilidad presupuestaria o superávit en sus finanzas públicas. Tanto es así que es el segundo país con mayor endeudamiento público mantiene de la Unión Europea (150% del PIB, sólo superado por Grecia) y cumple año tras año una peculiaridad no vista en el resto del continente: La actividad del sector público es capaz de ingresar más de lo que gasta año tras año si sacamos de la ecuación los costes de la deuda.

Esto es lo que en economía se denomina superávit primario: Superávit público sin tener en cuenta los costes de la deuda. ¿Por qué se sigue produciendo en un entorno de tipos de interés históricamente bajos? Porque el stock acumulado de deuda es tan elevado que, aunque su coste marginal sea irrisorio, la cuantía en forma de intereses que hay que afrontar es muy elevada.

Este es el gran problema de la deuda, sea cual sea su emisor: Que llega un momento en el que el problema es tan grande que poco importa las facilidades que te ponga el prestatario. Sigue creciendo año tras año.

Ese es el caso de Italia, con un componente a añadir: Desde el estallido de la pandemia el superávit primario se ha esfumado y el déficit público se ha descontrolado. Concretamente, y según el Banco Central de Italia, el país trasalpino ha anotado un 6,1% en 2020 y un 3,7% en 2021 de déficit público sin tener en cuenta el pago de intereses. Añadiendo esta partida la cifra se dispara hasta el 9,6% y 7,2%, respectivamente.

Esto, junto con otros desequilibrios que había solucionado durante los años de bonanza (como el superávit comercial) supone un verdadero hándicap para una economía sistémica. Por si esto fuera poco, no contamos con ningún dato representativo para 2022. Esta misma semana Eurostat ha publicado datos de déficit y deuda para todos los países europeos… y la fila correspondiente al déficit de Italia estaba vacía.

Italia, dependiente de la deuda y de la industria

Sin duda, malas noticias para un país que va a ver cómo el coste de su deuda se dispara (el bono a 3 años ya está en el 3,65% (ha crecido 3 puntos en el último año) y al que se le acumulan los problemas en materia económica. Italia es, junto con España, uno de los países que más ha acudido a los programas de compras del BCE y, por lo tanto, también será uno de los más afectados por la reducción en el volumen de adquisición de deuda soberana que ya ha iniciado el máximo organismo monetario.

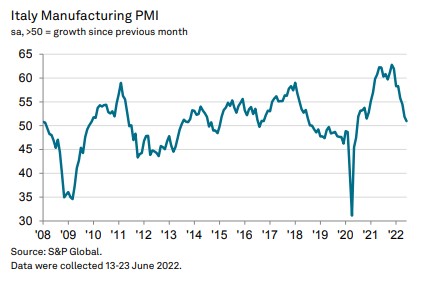

Merece la pena recordar que la de Italia es, junto con Alemania, las economías más dependientes del sector industrial de Europa. La ruptura de las cadenas de valor, los cuellos de botella, el encarecimiento de las materias primas y ahora el coste del suministro energético son elementos que afectan especialmente a una economía como la italiana.

Por el momento la actividad en el sector industrial italiano presenta cierta estabilidad en los indicadores de coyuntura (crecimiento del 3% interanual), pero una clara desaceleración en los indicadores adelantados. De hechos, el índice ISM manufacturero que elabora la consultora IHS Markit se ha desplomado más de 10 puntos desde octubre del año pasado y ya está al borde de registrar datos compatibles con una recesión. Su valor es el más bajo de los últimos 26 meses y no da síntomas de cambio de tendencia.

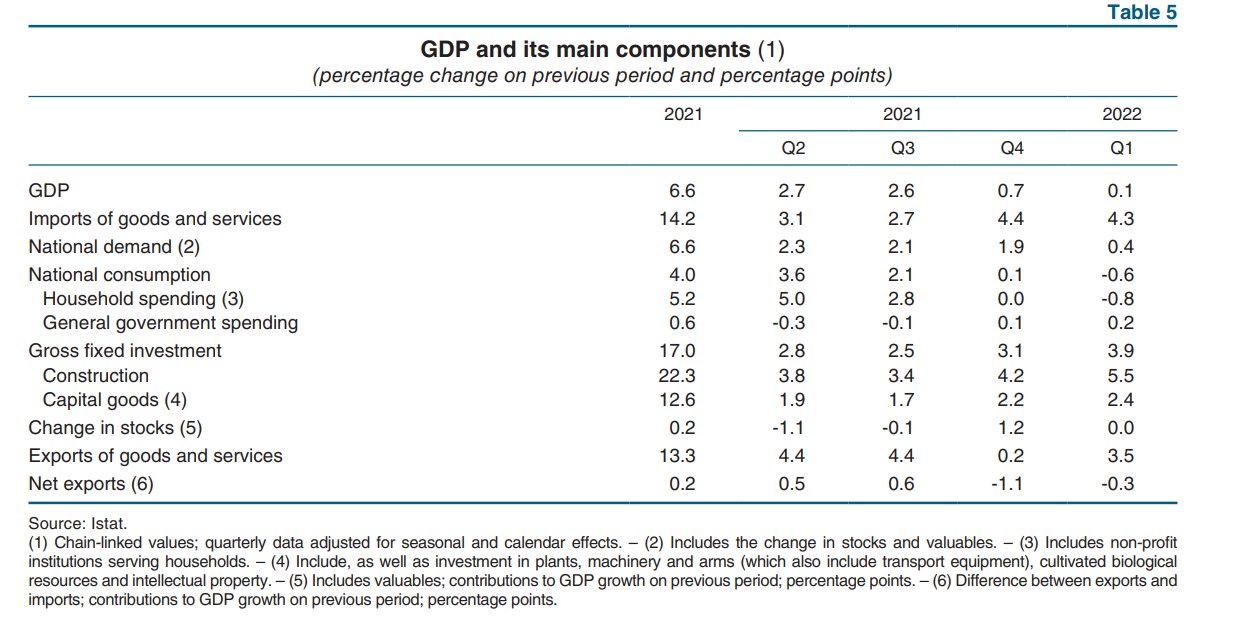

Italia viene de un dato de PIB muy débil en el segundo trimestre del año, con un crecimiento del PIB de tan sólo el 0,1% trimestral y con el gasto de los hogares registrando una caída del -0,8%.

O, dicho de otra manera, a Italia le está salvando de un dato de crecimiento negativo el gasto público que conduce al déficit público que hemos comentado. Esto no es perpetuo, y veremos cómo se comporta el sector turístico, también muy importante en Italia (en torno al 13% del PIB) en el segundo y tercer trimestre del año.

Lo que es evidente es que con una inflación del 8% el gasto de los hogares va a continuar a la baja y, al igual que en España, hay que esperar un deterioro de las condiciones de financiación de hogares y empresas en los próximos meses.

Por el momento la tasa de morosidad continúa en mínimos históricos, aunque nadie parece dudar que vaya a repuntar en los próximos meses. La clave está en ver hasta qué niveles lo hace. Merece la pena recordar que ya en 2018, con la economía europea en plena recuperación económica, tuvieron que ser rescatados varios bancos y cajas italianos, entre ellos el Monte Dei Paschi.

Por el momento, lo que sabemos de la banca italiana es que su rentabilidad se ha reducido prácticamente a la mitad (ROE del 5,8% en el primer trimestre de 2022 frente a 9,3% de un año anterior) y que las provisiones por impago de préstamos se han disparado un 42% en el primer trimestre del año.

En definitiva: Italia se enfrenta a un momento muy delicado y sin Mario Draghi al frente pueden ocurrir dos cosas: i) Que el nuevo líder carezca de liderazgo y/o legitimidad suficiente para sacar adelante las reformas que necesita el país; o ii) que vuelva el populismo y, con él, el país entre en un bucle destructivo similar al de Grecia en 2011 y ponga en riesgo al proyecto europeo.

Italia es una economía sistémica para Europa, pero el deterioro institucional y económico al que ha sido sometido en las últimas décadas también pasará factura. Por el momento no hay ninguna razón para pensar que Italia va a ser el desencadenante de la crisis financiera en Europa, pero el riesgo es evidente y, en función del resultado de las urnas el próximo mes de septiembre, puede comenzar a ser inminente.

Debemos prestar mucha atención a lo que ocurra en el país transalpino porque España en absoluto va a ser ajeno. En un contexto de elecciones al año que viene y siendo el país que más está deteriorando la situación de las finanzas públicas en los últimos años de toda Europa (lean), podemos estar contando el prólogo de lo que puede ocurrir en España en un horizonte de medio plazo. Ya saben, cuando las barbas de tu vecino veas cortar, pon las tuyas a remojar.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.