No pasa ni un solo día sin que la Unión Europea dé una noticia económica desfavorable. La estanflación es cada vez más evidente, la invasión de Ucrania la ha acelerado (y agravado) y, lo más importante, no parece que haya rastro alguna de capacidad para sacar esta situación adelante, más allá del clásico que pase el tiempo y vuelva la fase alcista del ciclo.

Alemania ha revisado esta semana a la baja su dato adelantado de PIB para el segundo trimestre del año en 1 décima. Esto significa que el motor económico europeo ya está en estancamiento (+0,1% trimestral), y comparte estatus con Francia, que ha registrado una evolución trimestral del +0,5% tras caer un -0,2% en el primer trimestre.

Recordemos que Italia y España fueron las sorpresas económicas del Viejo Continente, aunque el riesgo de una revisión a la baja es elevado por la composición del turismo, tal y como hemos explicado en esta columna (lean).

La gran pregunta es: En términos de actividad económica, ¿podemos esperar una mejora en los próximos meses? Difícilmente se puede pensar eso:

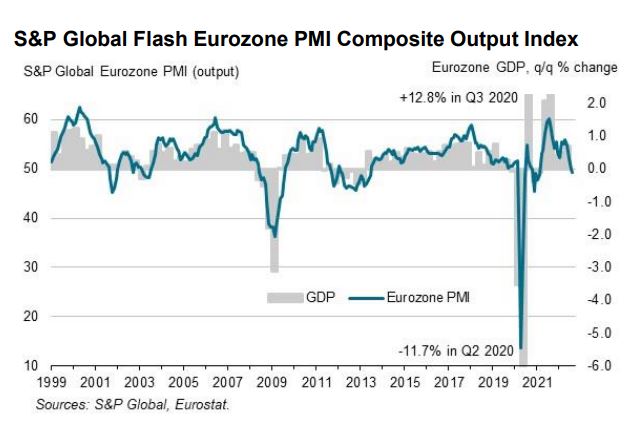

En primer lugar, porque los indicadores de coyuntura y actividad económica avanzan datos aún peores que los del segundo trimestre. El sector de la construcción, las ventas minoristas, la actividad industrial y un largo etcétera muestran comportamientos débiles y, sobre todo, ninguna razón para pensar en un cambio de tendencia. Lo más importante de esta semana ha sido el indicador adelantado de actividad económica que publica la consultora IHS Markit, que lanza dos mensajes claros: i) La actividad en la Eurozona continúa estando en niveles compatibles con una recesión económica (por debajo de los 50 puntos); y ii) La evolución continúa siendo a la baja.

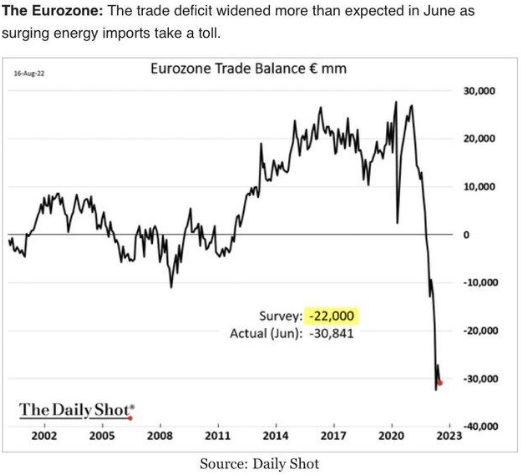

En segundo lugar, porque la demanda doméstica está gripada por la inflación y la internacional es cada vez más cara como consecuencia de la debilidad del euro (lean). Este factor, junto con la evolución exponencial de los precios de la energía están llevando a la UE, y muy especialmente a Alemania, a algo no visto desde hace décadas: El déficit comercial. La diferencia entre el valor de las exportaciones y las importaciones de bienes (especialmente energéticos) cada vez es mayor, no se compensa por la balanza de servicios y, por lo tanto, se genera un déficit por cuenta corriente que hay que financiar a través de deuda externa.

La explicación a esto es muy sencilla: Europa es muy dependiente de la energía. El gas natural continúa disparándose, el petróleo también ha evolucionado al alza durante meses y, a pesar de la ligera relajación de las últimas semanas, continúa por encima de los 100 dólares, y otras materias primas de las que también somos muy dependientes se están disparando.

Además, la inflación y el incremento de los bienes industriales ya es un hecho en prácticamente todo el mundo. Incluso China y Japón, que hasta ahora estaban esquivando este fenómeno, muestran incrementos del IPC superiores al 2%. Esto ahonda en la falta de competitividad del sector empresarial europeo lo cual, unido a la depreciación del Euro, hace muy difícil el comercio exterior.

Un principio básico en economía es el equilibrio de la balanza exterior. Si la balanza por cuenta corriente es deficitaria la balanza financiera tiene que ser superavitaria. Es decir, para financiar los déficits comerciales tenemos que recurrir a recursos procedentes del exterior.

Esto nos hace más vulnerables ante cualquier empeoramiento de las condiciones financieras internacionales. Le ocurrió ya a España en la crisis de 2011: Si las cosas se ponen feas a la hora de prestar dinero, los inversores extranjeros conocen con menos detalle la situación interna y, por lo tanto, se vuelven más reacios y menos comprensivos. Esto desencadena una crisis de deuda.

En países como Alemania esto era una quimera hasta hace unos meses, pero la evolución se vuelve alarmante y empeora notablemente su posición en el tablero internacional.

No es de extrañar, por lo tanto, que la confianza del consumidor en Europa esté en mínimos históricos ni que en Alemania sea un pozo sin fondo.

Y, por último, a la debilidad económica estructural y a la crisis energética en Europa tenemos que añadir el enorme problema que ya supone la inflación. El crecimiento del nivel general de precios ya asciende al 8,9% y no encuentra techo. Preocupa sobre todo la situación en Alemania, donde la inflación es del 7,5% y, a pesar de la ligera estabilización durante los últimos meses, el incremento de costes energéticos está llevando a que los precios industriales continúen disparados y con una evolución al alza: El último dato de julio avanza un incremento del 37,2%, frente al 32,7% de junio y al 12% de hace un año. Si había algún síntoma de estabilización en los últimos 4 meses, se ha desvanecido.

Es cierto que en el resto de Europa (también en España) este indicador se está estabilizando, pero no debemos obviar la capacidad de arrastre de Alemania, que podría dar al traste con la esperanza de moderación de los precios en los próximos meses.

Comienza septiembre y, con él, el baile de los bancos centrales. ¿Qué hará el BCE? Ya hemos explicado aquí que ha sido mucho más tardío y menos agresivo que la FED. Ahora la inflación parece que se está moderando (aunque también con riesgos a la baja) en Estados Unidos mientras que en Europa no encuentra techo.

La realidad es que el Bundesbank ya ha previsto que supere el 10% en los próximos meses y en Reino Unido podría llegar hasta el 18%. Parece difícil dibujar cualquier escenario en el que las subidas de tipos no continúen. Además, hay halcones que están criticando a Christine Lagarde por la falta de previsión y de comunicación al mercado de sus movimientos, algo cuyas consecuencias hemos analizado en esta columna.

Ahora el BCE ya no tiene tiempo para que los agentes económicos amolden sus acciones a las decisiones del máximo organismo monetario. Lo máximo a lo que puede aspirar es a comunicar mes tras mes lo que va a hacer por medios informales y evitar sorpresas que denoten sensación de urgencia, como fue la subida de 75 puntos básicos de julio. ¿Lo hará? Por el momento, todo es opacidad y confusión.

La única buena noticia es que aún no hay ningún síntoma de empeoramiento grave de la situación en los mercados financieros. Los tipos ESTER permanecen estables, el EURIBOR sube pero entra dentro de lo que podríamos considerar el proceso de normalización que tenía pendiente, y la prima de riesgo tampoco se dispara.

Esto, sin embargo, no debe hacernos caer en la autocomplacencia, pues el mercado inmobiliario en Estados Unidos muestra claros síntomas de ajuste lo que, junto con la recesión económica y la pérdida de poder adquisitivo, aumenta las posibilidades de recrudecimiento de las condiciones financieras, lo cual tendría un efecto dominó inmediato.

Es muy probable que Europa pase frío este año, y no debemos descartar que alguno más. Pero con el camino que está adoptando, es igualmente preocupante (o incluso más) la japonización, o la normalización de la estanflación hacia la que nos dirigimos.

En recuperar la senda de crecimiento y la racionalidad económica y energética nos jugamos el futuro del proyecto común.

Economista y consultor estratégico, autor del blog economistadecabecera.es y socio fundador y presidente de Acción Liberal.