Malas noticias para los propietarios de vivienda. El Gobierno ha disparado buena parte de los coeficientes que se usan para el calculo de la plusvalía municipal, el segundo tributo con el que más acostumbran a llenar sus arcas los ayuntamientos en España después del IBI.

Entre las centenares de páginas que forman los Presupuestos Generales del Estado (y sin hacer ruido), Hacienda ha incluido una subida de los importes máximos de muchos coeficientes del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, popularmente conocido como la plusvalía municipal.

Un impuesto conflictivo y cuestionado

El impuesto de la plusvalía municipal grava el incremento de valor de un terreno (no la vivienda) que se refleja en el momento de su transmisión, ya sea en una venta o una herencia, por ejemplo. Este tributo ha sido uno de los más cuestionados y conflictivos de España por la metodología que ha venido usando Hacienda para calcular esa revalorización donde se han llegado a cobrar impuestos a contribuyentes que hasta perdían dinero con las operaciones.

Fue a finales de 2021 cuando María Jesús Montero ideó una fórmula doble para seguir cobrando la plusvalía municipal esquivando la sentencia en la que el Tribunal Constitucional tumbaba el polémico impuesto. "El lunes arreglo lo de las plusvalías. Dicho y hecho", festejó entonces la ministra de Hacienda con esta llamativa frase.

Así, el departamento de María Jesús Montero armó a contrarreloj en un nuevo cálculo. No había tiempo que perder: estaban en juego alrededor de 2.500 millones de euros de recaudación cada año.

Los nuevos coeficientes de Montero

La primera opción que creaba Montero para el contribuyente víctima de la plusvalía sería abonar el resultado de multiplicar el valor catastral del suelo por unos coeficientes que aprobasen los Ayuntamientos y que en ningún caso podrían superar a los de una tabla que elaboraría Hacienda.

El departamento de Montero actualizaría anualmente esos coeficientes "teniendo en cuenta la evolución del mercado inmobiliario" decía el Gobierno. Y muchos de esos coeficientes son los que el Ejecutivo de Sánchez y Montero acaban de disparar.

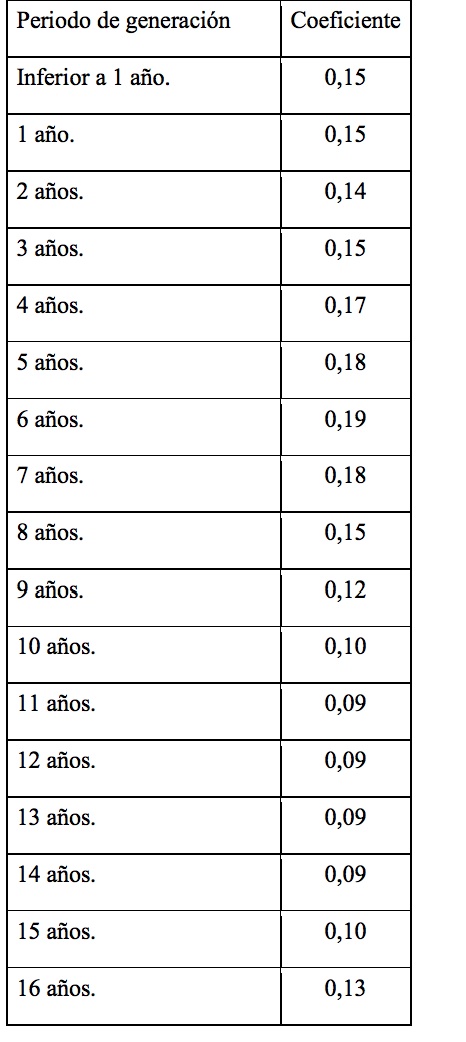

En la tabla de la derecha figuran los diferentes coeficientes que ha establecido Hacienda para 2023 (la tabla original llega hasta los 20 años). La mitad de ellos van a sufrir subidas considerables (un total de 10 coeficientes en comparación con los de 2022).

La mayoría de los inmuebles adquiridos desde hace menos de un año hasta los últimos 14 años abonarán más impuestos que en 2022 si les toca pagar plusvalía. Por ejemplo, en el caso de los inmuebles adquiridos en 2008, la subida de los coeficientes del 50%. Hay que tener en cuenta que si suben los coeficientes de los pisos más nuevos supone más recaudación para las arcas públicas, ya que estos tienen un mayor valor catastral. La buena noticia es que, de los 14 a los 19 años, la mayoría de los coeficientes bajan (un total de 8). Hay dos coeficientes que se quedan igual.

"El Gobierno se cura en salud estableciendo unos coeficientes máximos y dejando en la potestad de los ayuntamientos bajarlos, pero es poco probable que los ayuntamientos los bajen, ya que es un impuesto que pagas cuando toca" señala el director de estudios del REAF, Rubén Gimeno, a Libre Mercado. Dicho de otra forma, a los ayuntamientos les interesa seguir recaudando lo máximo con un impuesto que pasa desapercibido en el día a día del contribuyente.

Otro palo en los PGE

Además, este no va a ser el único susto con el que se encuentren las víctimas de la plusvalía municipal el año que viene. El Gobierno ha plasmado en las cuentas públicas su intención de revisar el valor catastral de un total de 825.000 inmuebles en toda España. Este indicador se usa para calcular el IBI o la plusvalía municipal y lo habitual es que se revise al alza, lo que permite a los ayuntamientos aumentar el mazazo al contribuyente. En el caso de la plusvalía, los consistorios tienen la potestad de aplicar reducciones en el impuesto en los siguientes 5 años a la revisión de la valoración catastral. Lo hagan o no, tarde o temprano el contribuyente acaba pagando más.

Es decir, en los nuevos PGE las víctimas de la plusvalía se encontrarán con un doble palo: si una de sus propiedades sufre alguna revisión catastral este año o si fue adquirida en los años en los que Hacienda ha elevado los coeficientes de la plusvalía, notará en su bolsillo la subida de este impuesto.

La otra fórmula que estableció Montero en 2021 fue la de la "plusvalía real" del suelo (la simple diferencia entre el precio de venta y de adquisición del inmueble). Los contribuyentes pueden elegir esta opción si calculan que el sistema anterior les resulta más caro. Pero ¿saben los contribuyentes que tienen esta opción? ¿saben realizar el cálculo? ¿suelen salir más baratas las correspondientes comprobaciones? Hay muchas dudas al respecto.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.