Estados Unidos ha salido de la recesión técnica con un dato de crecimiento trimestral del +2,6%. Sin duda, una buena noticia, aunque ligeramente empañada por dos efectos:

- El efecto rebote que actúa como viento de cola (si llevas bajando 2 trimestres consecutivos es más probable subir).

- Las consecuencias de una geopolítica favorable a los intereses de Estados Unidos. En una economía donde la demanda interna es el principal motor económico, el hecho de que sea el sector exterior el que está tirando de su producto interior bruto es algo insólito y que solo se puede explicar por la necesidad que tiene Europa de productos energéticos (gas, fundamentalmente) provenientes de Estados Unidos.

¿Esto va a durar? Probablemente tenga un impacto positivo a medio plazo, aunque no es ni mucho menos estructural, ni un motor de crecimiento sólido para la economía nacional

Hay un libro que, en mi opinión, es absolutamente fundamental para entender lo que está ocurriendo en este momento en Estados Unidos y en las economías desarrolladas: "21st Century Monetary Policy: The Federal Reserve from the Great Inflation to COVID-19" del exgobernador de la FED y recién condecorado con el Premio Nobel de Economía Ben S. Bernanke.

En la primera parte de esta obra el autor cuenta cómo Estados Unidos ha sido capaz de doblegar la inflación y construir una economía fuerte y solvente cuando la política económica y la fiscal han actuado de forma coordinada, pero sin injerencias de la una sobre la otra. Después de probarlo todo (bajadas de tipos, control de precios, gasto público desbocado, etc.) tuvo que ser Volcker y Reagan quienes sacaran al país de una estanflación que parecía el cuento de nunca acabar con políticas de oferta ejecutadas de forma responsable y coordinada.

Justo lo contrario de lo que está ocurriendo ahora.

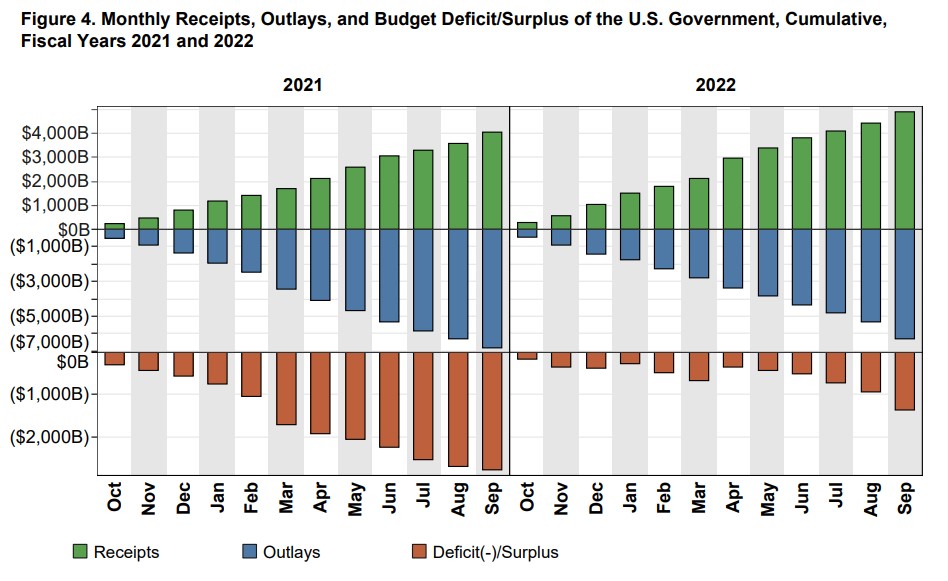

Mientras la FED ejecuta el mayor incremento de tipos de interés de la historia para contener el enorme problema en el que se había convertido la inflación, el Gobierno de Estados Unidos está inmerso en una política fiscal que es un camino a ninguna parte, mantiene el déficit disparado, y supone el mayor aliciente hacia la estanflación.

El resultado de todo lo anterior es lo que venimos viendo desde hace tiempo:

-

La inflación, aunque estable, sigue en niveles inaceptablemente altos. Resulta, de hecho, curioso, ver cómo los mercados celebran un dato de inflación del 7,7%, casi 4 veces más del objetivo de la FED. Lo único positivo de lo que hemos conocido esta semana ha sido la leve moderación de la inflación subyacente. Pero es evidente que queda mucho por hacer.

-

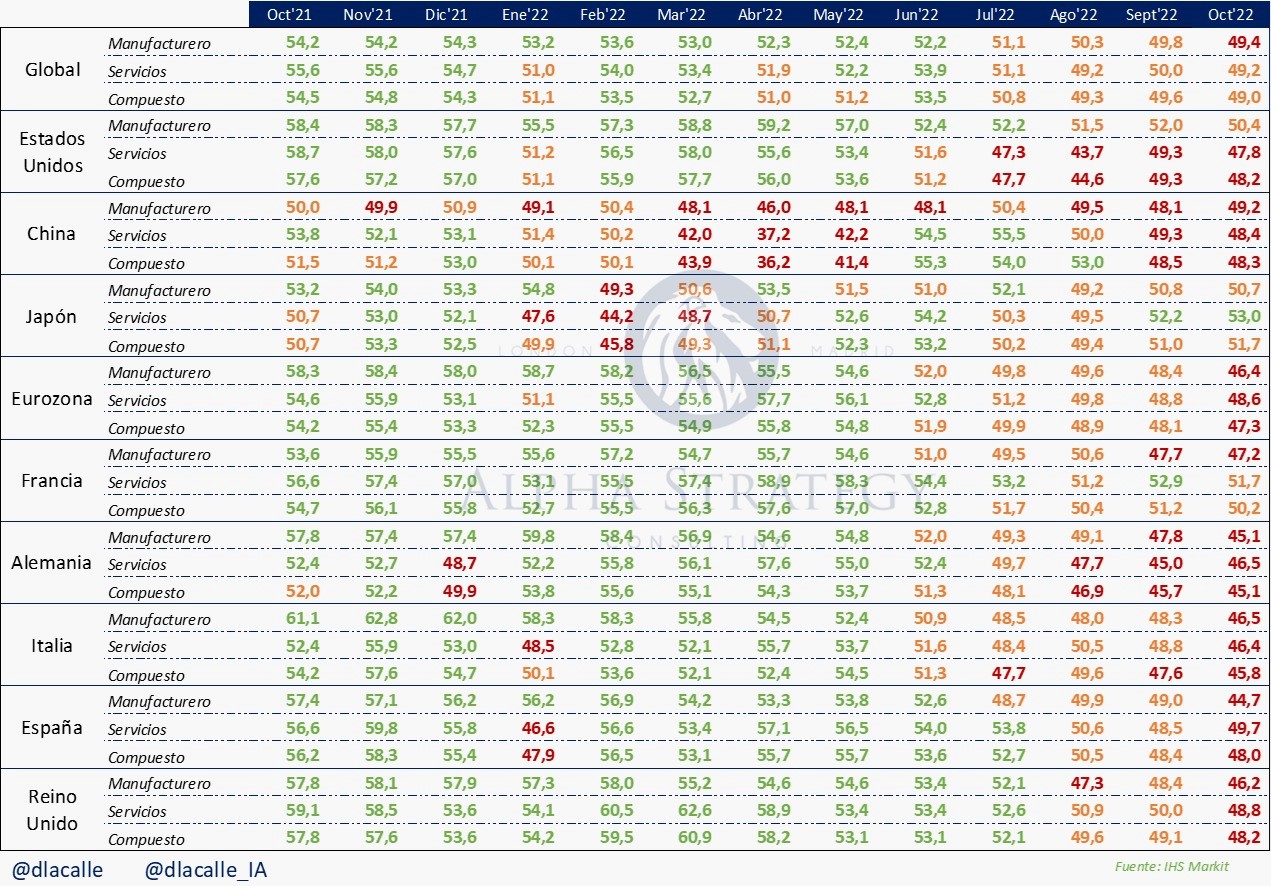

La evolución económica, a pesar del espaldarazo que supuso la publicación del dato de PIB, es también preocupante. El índice ISM compuesto, que elaboran Standard & Poor e IHS Markit conjuntamente, lleva 4 meses consecutivos en terreno compatible con la recesión (esto es, menos de 50 puntos).

-

Y los indicadores de coyuntura económica (ventas minoristas, venta de vehículos, etc.), en el mejor de los casos, avanzan un estancamiento económico.

Estados Unidos no tiene nada que celebrar

En resumen: Estados Unidos no tiene nada que celebrar. Los aparentemente buenos datos macro son consecuencias de la acción de un sector público que está impulsando el país a la estanflación, mientras la actividad económica se mantiene en niveles compatibles con un encefalograma plano y los mercados financieros dibujan el peor año de su historia.

Porque no debemos olvidar la vertiente financiera de todo lo que está ocurriendo.

El hecho de que la renta variable y la renta fija acumulen las mayores pérdidas a inversores de la historia implica que los activos refugio y los de mayor riesgo reciban más recursos en busca de protección o rentabilidad.

Si, como está ocurriendo, algunos de los de mayor riesgo (como las criptomonedas) se desploman, riqueza de familias e inversores también lo hace y entra en juego la solvencia del sistema financiero en su conjunto.

Y eso, para un país en el que los tipos de interés están en niveles superiores a 2007 y en el que la banca, con los últimos datos de estrés que tenemos disponibles, no se ha cubierto con una magnitud similar a la de Europa, es un riesgo sistémico que no debemos obviar.

En este momento los indicadores de riesgo financiero siguen al alza pero en niveles razonables, nada que ver con la situación de 2008, 2011 y 2012. Ahora bien, la presión continúa creciendo y veremos hasta dónde llegan los hogares y empresas norteamericanas.

Traigo esto a colación porque en la elecciones MidTerm que se han celebrado esta semana la situación económica de Estados Unidos, y el despropósito en el que está inmerso parece que han sido temas secundarios.

Será porque, en materia fiscal, Biden ha seguido una senda similar a la de Trump: Incremento del déficit público, aunque el primero por la vía del gasto, y el segundo por la de rebajas de impuestos sin la operación espejo en el gasto público. En California, Colorado y Massachusets las subidas de impuestos han sido materia de debate, mientras que las bajadas sólo han estado presentes a nivel electoral en Colorado. Ahora bien, en ningún sitio ha estado el gasto público en el foco político y eso es un problema estructural que acabaremos pagando todos.

Estados Unidos es el país refugio al que mira todo el mundo cuando hay incertidumbre, y eso le está beneficiando en la situación actual. Es evidente que el hecho de que el resto de economías lo estemos haciendo aún peor es un elemento a favor del gigante norteamericano.

Pero nada es eterno, y la estanflación en Estados Unidos parece más que evidente. Al menos, hasta que cambien las políticas para encontrar motores de crecimiento en el sector privado.