España es, junto con Italia, una de las mayores preocupaciones en el panorama inversor y económico de toda Europa. La colección de malos indicadores macroeconómicos, de vulnerabilidad financiera, de evolución coyuntural y de ejecución de los fondos Next Generation EU y un largo etcétera se suceden y, sin embargo, desde el Gobierno y sus satélites mediáticos en las últimas semanas se afanan en lanzar un mensaje de triunfalismo acerca de la salud de nuestras cuentas públicas.

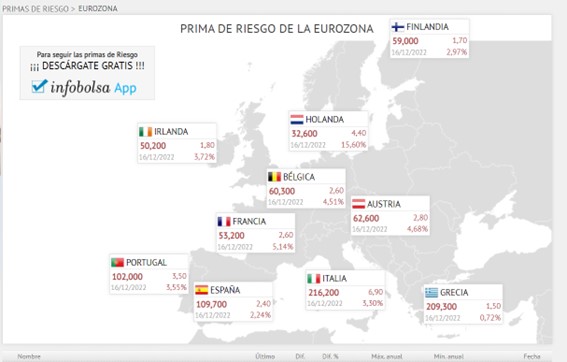

Para justificarlo, se basan fundamentalmente en la aparente buena evolución de la prima de riesgo de España. Tras unos meses de cierto estrés durante el verano, en las últimas semanas hemos visto una cierta estabilidad en niveles relativamente saludables (por debajo de los 100 puntos básicos). ¿Qué está pasando con este indicador? Merece la pena pararse a analizarlo para darse cuenta del error en el que nos pretende hacer incurrir el Gobierno.

En primer lugar, debemos recordar que la prima de riesgo es el diferencial entre el tipo de interés exigido al bono a 10 años de Alemania (por ser el activo más seguro de la Eurozona) y el bono a 10 años de España. Alemania ha sido uno de los países más afectados por la invasión de Ucrania, y por ello uno de los que más recursos está destinando a paliar sus efectos, de ahí que los inversores miren con cierto recelo hacia sus bonos de deuda pública.

En segundo lugar, la subida de los tipos de interés de referencia ha provocado un efecto cascada en el resto de activos, comenzando por la deuda pública a pesar de ser los más seguros. Ya lo hemos advertido anteriormente: Primero subida de tipos generalizada, y luego los países con más riesgo comenzarán a desmarcarse del resto. Hasta el momento, el incremento en los tipos de interés exigido en la deuda soberana alemana y española ha sido similar.

Otro elemento que no debemos olvidar es el efecto refugio que está suponiendo la deuda pública. En un entorno de tanta incertidumbre, con los mercados de renta variable registrando la peor evolución en décadas y con problemas de liquidez en algunos segmentos (criptomonedas y fondos de inversión dedicados al sector inmobiliario) los inversores buscan refugio en la renta fija. Y, dentro de la renta fija, dada la ausencia de rentabilidad en muchos de los activos disponibles, la deuda pública española, a día de hoy, es un producto muy atractivo.

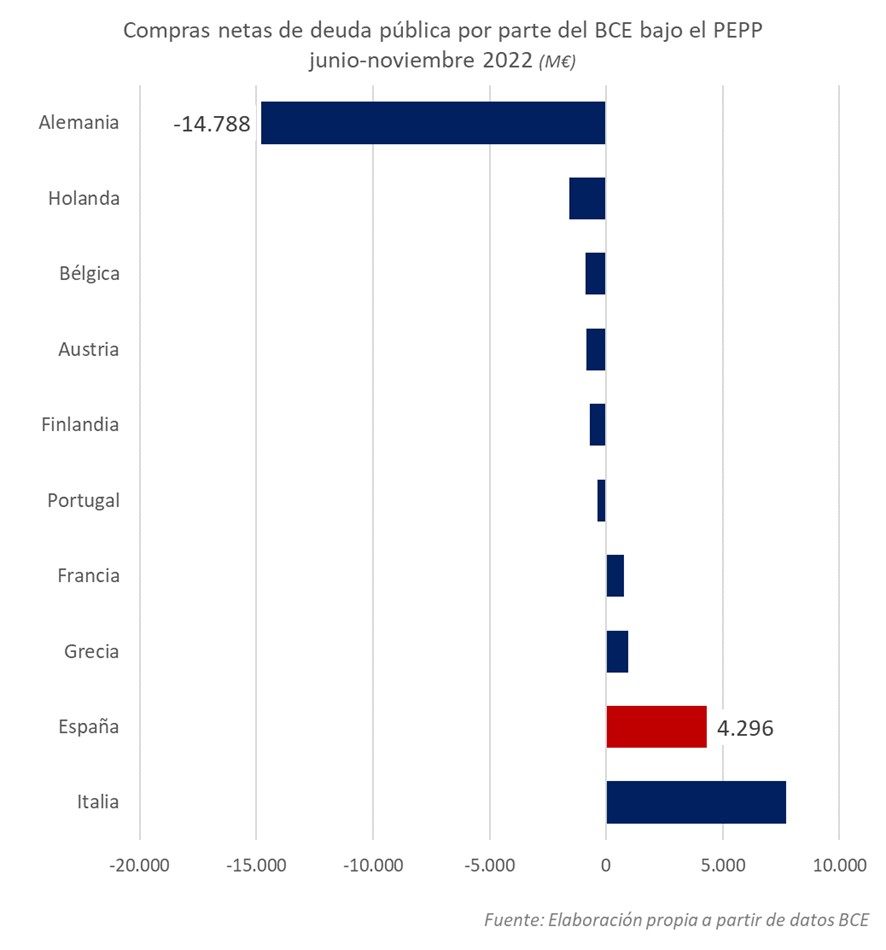

La razón, y con esto engancho con el último elemento de análisis, es que nuestra deuda continúa siendo fuertemente respaldada por Europa, y más concretamente por el BCE. Tanto es así que somos uno de los pocos países en los que desde verano, cuando Lagarde anunció la retirada progresiva de estímulos, el máximo organismo monetario de la zona Euro ha seguido comprando deuda pública en términos netos (esto es, excluyendo refinanciaciones). Concretamente, 4.500 millones de euros.

O, dicho de otra manera, el mercado está descontando que papá Europa (y más concretamente el BCE) va a estar siempre alerta, velando por que nuestras finanzas públicas den la apariencia de saneadas.

Entonces, ¿significa esto que el estado del Tesoro Público es positivo? Ni mucho menos. Ya hemos explicado en esta columna que estamos pagando los mayores tipos de interés por la nueva deuda pública que emitimos desde 2012 (lean). El dato de déficit de este año va a ser artificialmente positivo, y eso también nos va a seguir ayudando a mantener la prima de riesgo a raya de forma temporal.

Ahora bien, en el momento en el que el BCE dé señales de aplicar con seriedad su hoja de ruta, nuestro país es uno de los más vulnerables a la hora de medir su capacidad para entrar en los mercados financieros internacionales.

Vean lo que ha ocurrido esta semana: Lagarde anunció que no va a dar ni un paso atrás en su lucha contra la inflación y que en marzo de 2023 va a endurecer la retirada de estímulos en los mercados de deuda pública y la prima de riesgo vuelve a repuntar hasta los 109 puntos básicos al día siguiente.

Merece la pena recordar que en la anterior crisis una prima de riesgo superior a los 100 puntos ya era un indicador de riesgo elevado. En esta ocasión, debido a que el BCE lleva disfrazando el riesgo en los últimos años, y que prácticamente todas las economías están por encima de ese nivel, esta frontera se ha diluido y no hay ninguna nueva.

Lo que queda claro es que para el año que viene hay entre 200.000 y 500.000 millones de euros en emisiones netas de deuda pública europea que tienen que ser absorbidas por los mercados privados. Y, en el caso de países como el nuestro, llevamos años sin saber cuál es el estado real de cara a estos inversores. Lo que vaya a ocurrir en 2023 es una verdadera incógnita.

Es cierto que hay países que están incluso peor que nosotros, como es el caso de Italia. Pero no nos engañemos: Si los riesgos que supone tener la mayor prima de riesgo de Europa (incluso por encima de Grecia) se materializan, el efecto dominó va a ser súbito y violento y nosotros vamos a ser los siguientes.

Esta semana han subido tipos de interés la Reserva Federal, el Banco de Inglaterra y el Banco Central Europeo. Todos ellos medio punto, cumpliendo con las previsiones, lo cual es ya un mensaje para los mercados.

Ahora bien, ha habido una notable diferencia entre el BCE y el resto: Mientras el mensaje de la FED y del Banco de Inglaterra ha sido de preocupación por la inflación y responsabilidad ante las medidas a adoptar, el del BCE ha tenido un cariz de urgencia notable (la inflación continúa estando en el 10%), y ha hecho un discurso duro pero sin concretar objetivos cuantitativos ni temporales. O, dicho de otra manera, la hoja de ruta sigue brillando por su ausencia y la situación de Europa continúa empeorando con cada indicador que conocemos.

La inflación se va a estabilizar en los próximos meses a ambos lados del Atlántico. De la política monetaria va a depender el diferencial entre ambas cifras. Y de la política fiscal a nivel nacional va a depender el grado de vulnerabilidad que tenga un país ante un empeoramiento de las condiciones de los mercados financieros que cada vez es más probable.

Ahora España tiene tensiones financieras, pero también margen de actuación. Si no lo usamos en el sentido correcto es probable que llegue un momento en el que sólo podremos actuar a las órdenes de nuestros acreedores (probablemente Europa). Como Grecia en 2011/2012. No es momento de autocomplacencia, y sí de hacer las cosas bien.