Hace muchos meses advertimos aquí, en Libertad Digital, del problema que supondría el encarecimiento de las cuotas hipotecarias para todos aquellos deudores con hipoteca a tipo variable, ya que muchos se habían olvidado de ello, ante la política monetaria heterodoxa de tipos cero que mantenían los bancos centrales.

Como decíamos, esa subida de tipos supondrá un incremento en el coste de financiación de los agentes económicos. El sector público verá cómo se incrementa su capítulo III, los intereses de la deuda, aunque el alargamiento de la vida media de la cartera minimizará el impacto durante un tiempo y la inflación hará que su deuda valga menos. Las empresas tendrán una financiación más cara. Las familias, por su parte, sufrirán ese encarecimiento principalmente en las cuotas hipotecarias, cuyo impacto dependerá del importe, plazo y nivel de subida de tipos.

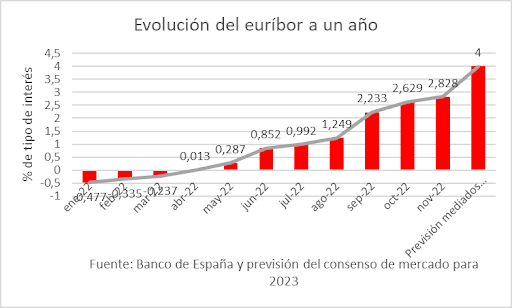

Esa subida de tipos ya ha comenzado y sus efectos comienzan a notarse, aunque todavía no en toda su intensidad debido a que muchas hipotecas todavía no han sido revisadas a tipos altos, cosa que sucederá especialmente entre marzo y junio del año que viene.

Es más, estas subidas todavía no se han acabado. Aunque puede que nos vayamos acercando al punto de inflexión en la subida de tipos, la Fed y el BCE proseguirán con su política monetaria restrictiva algún tiempo, dado que la inflación no cede. De esta forma, la Fed ha vuelto a subir los tipos en diciembre, manteniendo su objetivo de llegar al 5% en mayo de 2023, cuando, recordemos, en marzo, los tipos estaban entre el 0% y el 0,25%.

Por su parte, el BCE también los ha subido en diciembre, con el objetivo de llegar al 3%-3,5% en el primer semestre de 2023. En julio, estaban en el 0%, antes de la primera subida. En ese contexto, el euríbor a un año puede llegar al 3,5%- 4%. En marzo estaba en -0,237% y en junio, antes de la primera subida del BCE, estaba en +0,852%.

¿Y qué provoca eso? Encarecimiento de la financiación y menos renta disponible, por ejemplo, para consumir, ahorrar o invertir, en definitiva, menos renta disponible para generar actividad económica y empleo.

Entre 200 euros y 300 euros al mes

Esto encarecerá la financiación de los hogares, cuyas cuotas mensuales por su hipoteca aumentarán, en media, entre 200 euros y 300 euros al mes, que, a su vez, restará recursos al consumo, con lo que caerán las ventas y la producción disminuirá para evitar acumulación de existencias. Debido a lo anterior y al encarecimiento de la financiación empresarial, la inversión habrá de retroceder. Ese efecto se notará a partir del primer trimestre de 2023, cuando se revisen las hipotecas que corresponda en ese momento, ya que la revisión anterior fue con el euríbor a un El año en negativo. Ahora, el impacto será de entre 2 y 3 puntos.

Como, adicionalmente, la inflación no da tregua en la zona euro, el cambio de política monetaria hacia una expansiva no parece que esté cerca, ni mucho menos, especialmente viendo la evolución de la inflación subyacente, que es de un 6,6% en la zona euro y de un 6,3% en España.

Si se hubiesen hecho reformas estructurales y se hubiesen ido retirando antes y de forma más rápida estímulos monetarios -incluidos los movilizados para combatir la pandemia-, no nos encontraríamos ahora con el grave problema que hay sobre la mesa. Los cuellos de botella se deben a rigideces de los mercados tanto por un problema de escasez de oferta en algunos de ellos como por la tensión artificial de la demanda en otros, con el gasto público exponencialmente incrementado recalentando la economía, además de alimentar el incremento de precios por una política energética fracasada, que hace que suban brutalmente los precios de la energía y que se traslade por toda la cadena de valor.

Si la política monetaria hubiese sido más ortodoxa y se hubiese adoptado una política energética eficiente, los precios no se habrían incrementado tanto, pues los cuellos de botella sí habrían sido entonces transitorios, porque se habría producido el vaciado de mercados y se habrían, por tanto, ajustado los precios entre los distintos mercados, al ser el dinero finito, además de que la energía no habría impulsado tanto los precios al alza. Ahora bien, si se financian esos cuellos de botella de manera ilimitada, tal y como se ha hecho con la política monetaria tan tremendamente expansiva, y nada se hace en materia de energía, entonces éstos no cesan y la inflación comienza a volverse permanente.

Debido a ello, las medidas de política monetaria tienen que ser ahora mucho más drásticas en unos momentos de máxime incertidumbre económica y ralentización de la recuperación, en medio de una guerra que contribuye a incrementar la tensión en los precios.

En esa merma en el poder adquisitivo por la mayor cuota hipotecaria a pagar fruto de las potenciales subidas de tipos en la eurozona, tendrá una parte importante de responsabilidad el Gobierno de la nación, por no haber cambiado de política energética hacia una eficiente que apueste por la energía nuclear, y por haber intensificado los cuellos de botella con su desmedido gasto público. Ahí están los motivos y las consecuencias.