Señal de aviso en España. El coste de la primera subasta del Tesoro Público del año se ha disparado hasta alcanzar niveles de hace una década. El organismo dependiente del Ministerio de Economía colocó el pasado martes 4.893,84 millones de euros en una subasta de letras a 6 y 12 meses en la que ha tenido que abonar unos intereses no vistos desde 2012, el peor año de la crisis financiera.

En concreto, aunque la demanda ha duplicado el importe emitido (9.793,39 millones), el organismo ha tenido que elevar de forma significativa los tipos de interés que ofrece a los inversores por su deuda a corto plazo, lo que supone una nefasta noticia para el Tesoro, y por ende, para los contribuyentes españoles. Estas fueron las dos operaciones.

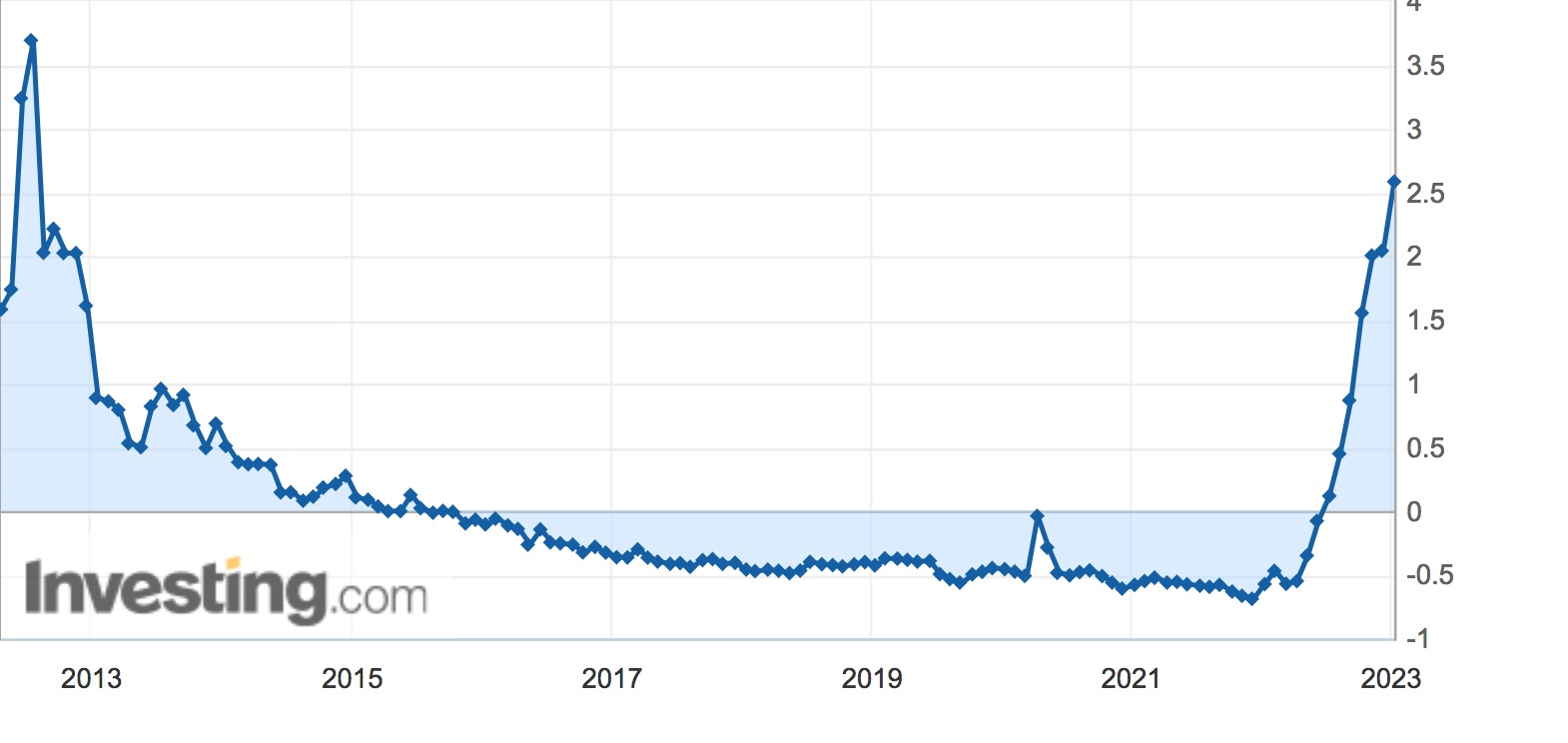

- 6 meses: el organismo ha colocado 970,49 millones de euros en letras a 6 meses, frente a una demanda de 2.715,59 millones, y el tipo de interés marginal se ha colocado en el 2,599%, por encima del 2,092% de la subasta anterior. Se trata del nivel más alto desde julio de 2012 y triplica, por ejemplo, el de la subasta del pasado mes de septiembre.

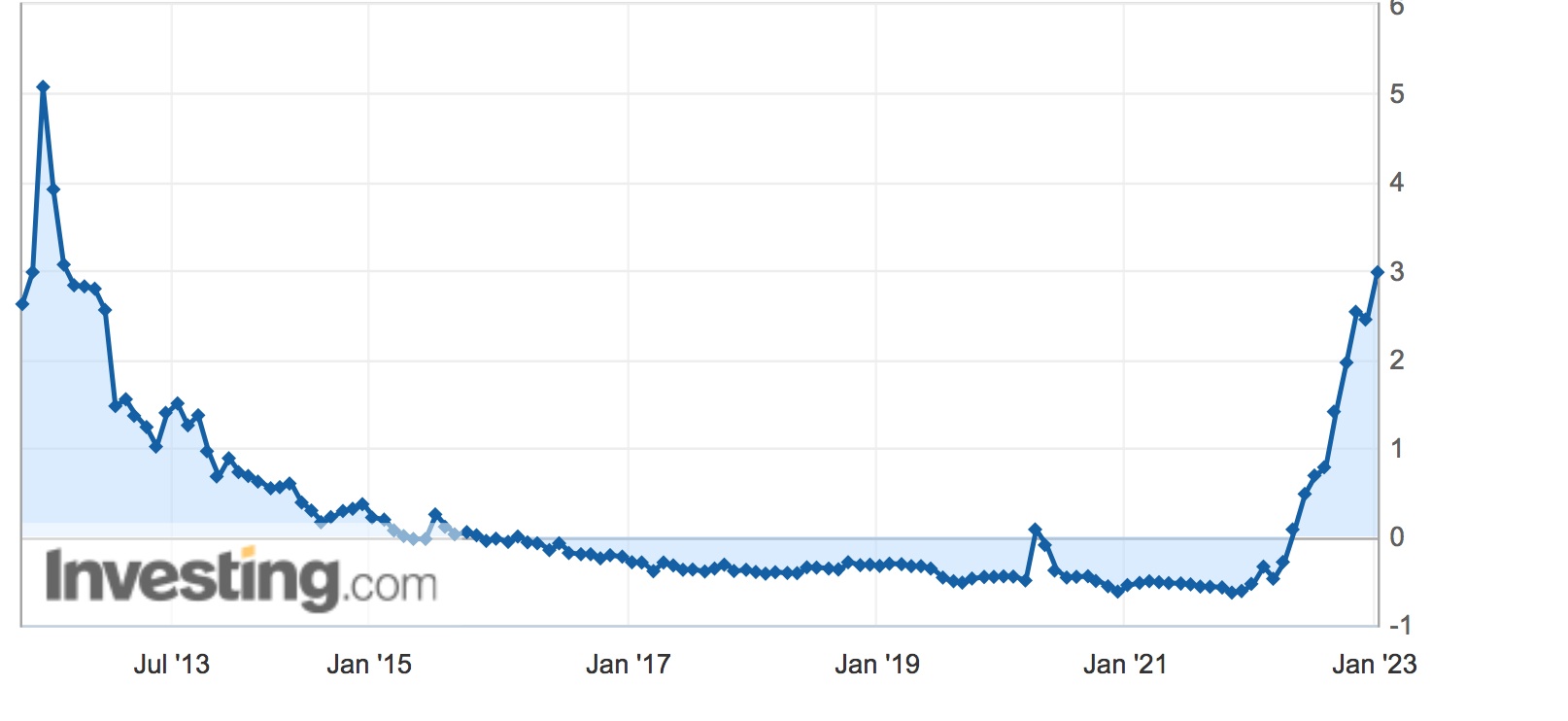

- 12 meses: el Tesoro también colocó 3.923,35 millones, por debajo de los 7.077,80 millones solicitados por los inversores, con una rentabilidad marginal del 2,998%, superior al 2,474% previo. Se trata del nivel más alto desde agosto de 2012 y cuadruplica el de la subasta de agosto de 2022 de hace apenas cinco meses.

Primera señal de alarma

Este resultado supone la primera señal de la bomba que está a punto de estallar en el Presupuesto del Estado tras la subida de los tipos de interés por parte del BCE y la retirada de parte de su programa de compra de deuda.

Al organismo que dirige Christine Lagarde no le ha quedado más remedio que dar marcha atrás a las políticas monetarias más expansivas de la historia. Estas temerarias estrategias monetarias han inundando el mundo de liquidez a cambio de zombificar las economías haciéndolas vivir muy por encima de sus posibilidades, como es el caso español.

El precio de esta irresponsabilidad ha sido muy alto, como refleja la enquistada inflación que sufre el Viejo Continente y los niveles de deuda pública insostenibles de sus países. En España el pasivo del Estado roza el billón y medio de euros.

Como venimos insistiendo en Libre Mercado, es precisamente el BCE el que ha estado manteniendo a flote artificialmente estas ingentes cantidades de deuda pública.

De hecho, desde 2015 y hasta septiembre de 2022, el BCE ha comprado el 80% de las emisiones netas de deuda pública española. Esto significa que los mercados financieros privados sólo han adquirido 2 de cada 10 euros de nuevo endeudamiento nacional. Sin embargo, el BCE ha tenido que levantar el pie del acelerador para intentar frenar la escalada de los precios.

El pasado año, el BCE ya dejó de engordar su balance poniendo fin a la compra neta de deuda, aunque el paraguas con el que acoge a los países más endeudados, como Italia o España, sigue completamente abierto. La razón es que el organismo sigue reinvirtiendo los vencimientos de estos pasivos, aunque en marzo también se ha planteado frenar esta práctica. Para el economista Javier Santacruz el momento clave del año va a ser "a partir de febrero cuando el BCE empiece a vender la deuda que tiene en cartera y donde el diferencial entre España y Alemania se verá más claro". Eso sí, "primero empezará a vender la deuda de los países más saneados (como Alemania), porque ésta tendrá una mayor demanda por parte de los inversores institucionales. Lo siguiente y en paralelo va a ser la deuda periférica, y ésta que es la que está comprada más cara, la menos atractiva y, por tanto, la que tienes que vender con un mayor descuento".

Por tanto, a lo largo de este año, España tendrá que salir a buscar cada vez más compradores diferentes del BCE para su deuda y tendrá que ofrecer unos tipos de interés más altos por ello como ocurrió el martes. Esta situación inflará el capítulo de los Presupuestos destinado al pago de intereses y pondrá a examen la credibilidad del país. "Esto no ha hecho más que empezar. Sólo es el principio porque los intereses de la deuda pública van a seguir subiendo, lo que repercutirá en unos presupuestos, que además de irreales, no lo están teniendo en cuenta correctamente", señala el economista Daniel Lacalle.

Teniendo en cuenta que la deuda española supera el 116% del PIB (la mayor de la UE solo por detrás de Grecia, Italia y Portugal) el roto en el balance de Nadia Calviño puede ser de grandes dimensiones.

Eso sí, la trayectoria del BCE ha demostrado que no dejará caer fácilmente a ningún Estado y que se sacará de manga cualquier tipo de instrumento de compra de deuda si los países más irresponsables no encuentran en los mercados la financiación que están pidiendo para seguir manteniendo sus políticas de gasto desmesurado. La última idea del BCE ha sido el mecanismo antifragmentación (TPI por sus siglas en inglés) con el que frenará la escalada de las primas de riesgo de territorios como España o Italia comprando la deuda que considere oportuna cuando la situación lo requiera. La idea del BCE es ejecutar estas compras con condiciones, por ejemplo, que los países beneficiarios cumplan las reglas fiscales y no estén dentro del protocolo de déficit excesivo.

"A través de estos mecanismos el BCE maquilla las primas de riesgo porque sabe que no hay inversores en el mercado secundario que estén dispuestos a comprarnos la deuda a esos tipos de interés" señala Lacalle.

Nueva subasta

Tras la emisión del pasado martes, el Tesoro volverá a los mercados hoy jueves con una subasta de obligaciones del Estado, en la que el organismo público espera adjudicar entre 5.750 millones y 7.250 millones de euros.

Según la Estrategia de Financiación del Tesoro, España tendrá que pedir prestados en el próximo año 256.930 millones de euros, lo que supone un aumento del 8,2% respecto a lo estimado para este año. Como hemos explicado en Libre Mercado, hay una parte importante de las emisiones que corresponde a refinanciaciones (deuda del Estado que vence este año y que el Estado paga endeudándose más), lo hace que el Gobierno tenga pocos incentivos a recortar gasto y aviva todavía más la burbuja de la deuda pública que se lleva fraguando los últimos años.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.