Semana con mucho ruido político y con la democracia liberal seriamente amenazada por quienes nos quieren separar de Europa para acercarnos a los regímenes totalitarios, liberticidas y retrógrados que estamos viendo en muchos países de Iberoamérica.

Pero no es motivo de esta columna analizar la situación política, ni tan siquiera opinar sobre ella. Uso esta introducción sencillamente para llamar la atención sobre algo que ha pasado desapercibido y que, probablemente, será muy relevante al año que viene.

El pasado martes 20 de diciembre el Gobierno envió a Bruselas una adenda al Plan de Recuperación Next Generation EU para solicitar el reembolso de 91.700 millones de euros, de los cuales 7.700 son recursos a fondo perdido y 84.000 préstamos a mejores condiciones (tipos de interés) que las existentes en el mercado.

¿Por qué esto es relevante? Porque se ha producido, "casualmente" —nótese la ironía— en un momento en el que el foco mediático estaba en otro sitio… y la prima de riesgo estaba creciendo a un ritmo superior a los 2 puntos al día.

Lo que está ocurriendo con la prima de riesgo ya lo hemos explicado en esta columna (lean) y que es cuestión de tiempo que suba también. Ahora bien, ¿qué ha ocurrido esta semana para que se incremente este indicador?

El pasado viernes, François de Villeroy, gobernador del Banco de Francia, declaró en la cadena BFM que el BCE vas a ser más agresivo en su ritmo de retirada de estímulos monetarios de lo inicialmente previsto durante el año que viene, y que a partir de julio este organismo reducirá el volumen de compras de deuda pública de países como España e Italia a un ritmo de 20.000 millones mensuales.

Esto es un verdadero problema para nuestro país. La ministra Calviño, en el proyecto de Presupuestos Generales del Estado, consigna que el año que viene emitiremos casi 260.000 millones de euros de deuda pública. De ellos, en torno a 70.000 corresponderán a nuevas emisiones de deuda y el resto (190.000 millones) serán refinanciaciones de deuda en curso.

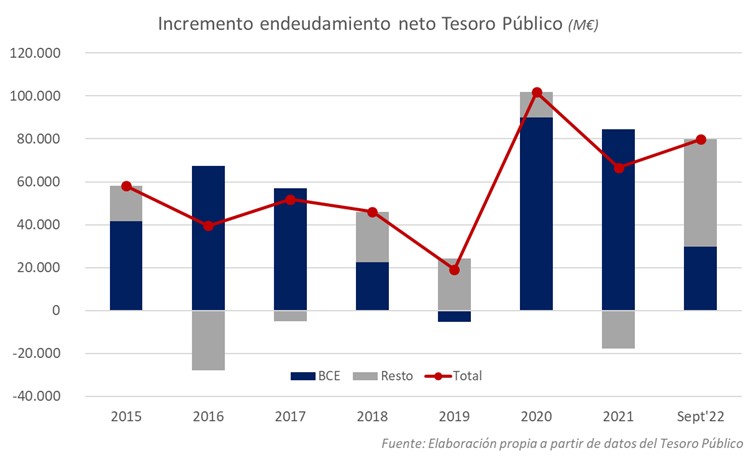

Desde 2015 y hasta septiembre de 2022, el BCE ha comprado el 80% de las emisiones netas de deuda pública española. Esto significa que los mercados financieros privados sólo han comprado 2 de cada 10 euros de nuevo endeudamiento nacional. En la gráfica siguiente se ve que el peso del BCE ha sido distinto en función del momento temporal:

- En 2016, 2017 y 2021 las compras netas de deuda por parte del BCE han superado a las nuevas emisiones.

- En 2015 (año de comienzo del QE) y 2020 (año de la pandemia) las adquisiciones han estado por encima del 80%.

- Y sólo en 2019 el BCE retiró ligeramente su presencia del Tesoro Público nacional.

- Y en lo que va de año, coincidiendo con el despliegue de los Fondos NGEU y a pesar de ser uno de los pocos países donde continúa incrementando su exposición, el BCE ha comprado el 40% de nuestro endeudamiento neto.

La realidad es que el BCE tiene un mandato de no superar el 33% del endeudamiento público nacional y, según datos del Tesoro, ya está en el 34%, por lo que la retirada es obligada y, como hemos visto más arriba, se producirá de forma gradual: en estos meses tan sólo comprará refinanciaciones de deuda, y a partir de julio irá reduciendo su presencia en el Tesoro Público nacional a un ritmo superior a los 3.000 millones de euros mensuales.

Esto deja un agujero en las cuentas públicas de 90.000 millones de euros (70.000 de nuevas emisiones de deuda y unos 20.000 en términos de refinanciaciones no adquiridas) que tendremos que encontrar en los mercados financieros privados.

¿Podremos hacerlo? Eso está por ver. Este año ha sido favorable a la deuda pública por el incremento de tipos de interés por parte de los Bancos Centrales y el desplome de los mercados de renta variable. Lo que es evidente es que el primero que tiene serias dudas acerca de nuestra capacidad de llegar a los inversores en 2023.

Es cierto que los casi 92.000 millones de euros no los vamos a recibir en su totalidad para el año que viene. Pero es una cifra lo suficientemente relevante como para lanzar el mensaje de que Europa nos está apoyando sin necesidad de acudir al BCE, cuya acción está agotada.

Espero estar equivocado, pero cada vez somos más los que pensamos que el año que viene va a ser entretenido en términos de financiación en los mercados financieros internacionales y retirada de estímulos monetarios. Veremos si el estrés financiero continúa en niveles moderados como hasta ahora o si, por el contrario, se produce algún elemento inesperado que rompa la baraja. Uno de los elementos más buscados en este momento en las casas de analistas es el próximo cisne negro, algo que es una contrariedad por sí mismo. Un cisne negro es algo que nadie espera; si no, es una corrección del mercado.

En cualquier caso, y más allá de si hay un crash bursátil o similar, lo mejor que podemos esperar para 2023 es una estabilización de las condiciones financieras, o un deterioro menor que el de este año. Y, mientras no reduzca su dependencia de la deuda, España seguirá siendo uno de los países más vulnerables de toda Europa y expuesto a unas simples declaraciones de alguien con un mínimo de peso a nivel nacional o europeo.