Lo que antes valía uno, ahora vale tres. Y no, no estamos hablando del pollo o la leche. Que también se ha disparado, pero ése es otro tema. Hablamos del coste de financiación del Tesoro Público, que en estos primeros días del año ha publicado uno de los documentos más importantes que se presentan en nuestro país: la Estrategia de Financiación para 2023.

Lo ha hecho, además, al mismo tiempo que celebraba las dos primeras subastas de deuda pública del año. Por ejemplo, el pasado día 6 tenía lugar la subasta de letras a seis y nueve meses. ¿Resultado? Rendimientos del 2,599% y del 2,998% respectivamente, cuando hace un año estábamos en tipos negativos del -0,569% y -0,529% (si alguien quiere ver la evolución y llevarse un pequeño susto, aquí están las estadísticas con los tipos pagados en las nuevas emisiones). O, lo que es lo mismo, hemos pasado de unos tipos negativos por debajo del (-0,5%) a estar rozando el 3%. Y eso para la deuda a muy corto plazo, la que se supone que tiene un menor riesgo de impago.

Como explicábamos el otro día en Libre Mercado, es una bomba presupuestaria que podría estallarle en las manos al Gobierno en cualquier momento. Porque el gasto en intereses previsto en los Presupuestos Generales del Estado para 2023 era de algo más de 31.000 millones de euros. Es verdad que en el Cuadro Macroeconómico con el que se planearon esos PGE, el tipo previsto para el Bono Español a 10 años ascendía al 3,5%. Pero incluso así, se da casi por hecho que las sorpresas serán al alza. Y cada 100 puntos porcentuales de subida de los tipos en todos los tramos de la curva implicaría un encarecimiento de la factura de intereses de unos 7.000 millones al año, según la AIReF.

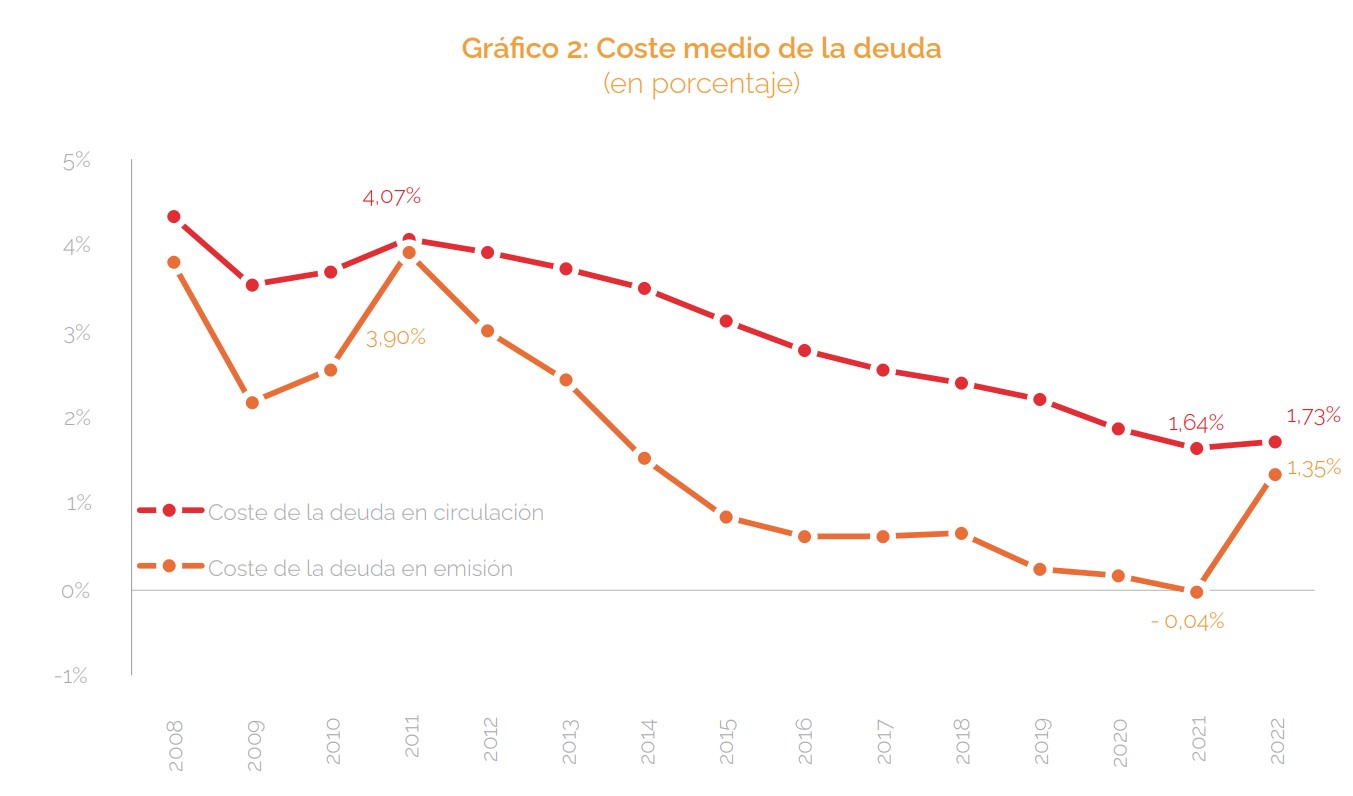

Aquí hay que decir que se encarecen las nuevas emisiones, porque la deuda en circulación ya tiene sus condiciones, por lo que la subida de tipos va afectando gradualmente al coste medio de la deuda en circulación. De hecho, si vence deuda de muy largo plazo, emitida cuando los tipos eran normales en términos históricos (antes de la crisis de 2007-08), incluso podría ocurrir que baje el coste medio. Pero no es muy probable: de hecho, con este gráfico comenzamos el resumen de lo más importante que recoge el documento de Estrategia del Tesoro.

Tres gráficos

Como vemos, el coste medio de las nuevas emisiones ya comenzó a dispararse a lo largo de 2022. Y viendo como ha comenzado el año y los anuncios que llegan desde Fráncfort (sede del Banco Central Europeo) todo indica que seguirá el mismo camino en los próximos trimestres. Del -0,04% de coste medio para las nuevas emisiones en 2021 hemos pasado 1,35% en 2022 y lo normal sería estar rondando o algo por encima del 3% en 2023 (y eso si no hay nuevas sorpresas o endurecimiento de la política monetaria).

Si, con lo ocurrido en 2022, vemos como el coste medio de la deuda en circulación pasa del 1,64% al 1,73% (una décima de subida, con unos tipos que no son excepcionalmente elevados), podemos intuir que terminaremos el año con 3-4 décimas de incremento en este apartado. ¿3.500-4.000 millones más de coste? Pues por ahí podría estar.

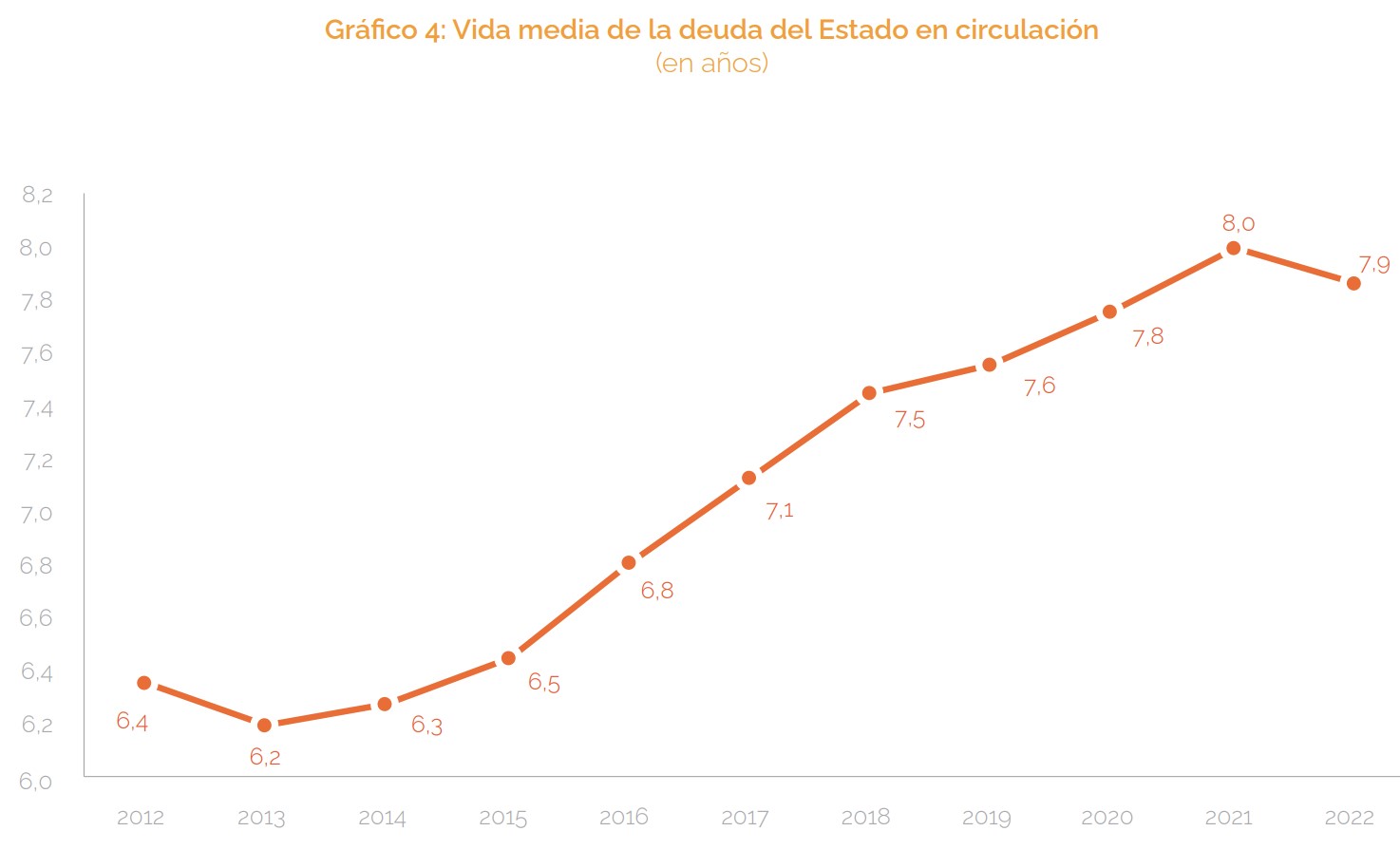

El segundo gráfico también es un clásico. Es el que recoge la vida media de la deuda en circulación. Una cifra que ha ido creciendo de forma sostenida en la última década. Los técnicos del Tesoro han decidido, con muy buen criterio, aprovechar el desplome en los costes de financiación para hacer emisiones de muy largo plazo: de esta manera, España se ganaba acceso a los mercados a un precio muy barato justo en el momento adecuado. No es que toda la deuda vaya a vencer dentro de 25-30 años, pero de los 6,2 años de media a los ocho que alcanzamos en 2021, la subida es relevante y nos da cierto margen para estos próximos ejercicios.

Así lo explica el propio Tesoro:

Los esfuerzos de los últimos años llevaron a que el stock de deuda comenzara 2022 con un récord histórico de 8 años de vida media, siendo el riesgo de refinanciación a un año muy contenido, en torno al 12% de la cartera. Esto significa que únicamente una octava parte del total de la deuda estuvo expuesta al aumento de los costes de financiación en 2022, permitiendo un ajuste suavizado a las nuevas condiciones financieras como reflejan los datos señalados del coste medio de emisión y del coste de la deuda en circulación.

Ésta es la buena noticia. La mala es que, aunque muy ligeramente, la tendencia ha cambiado en el último ejercicio. A partir de ahora, no será tan fácil colocar deuda a 15-20-30 años.

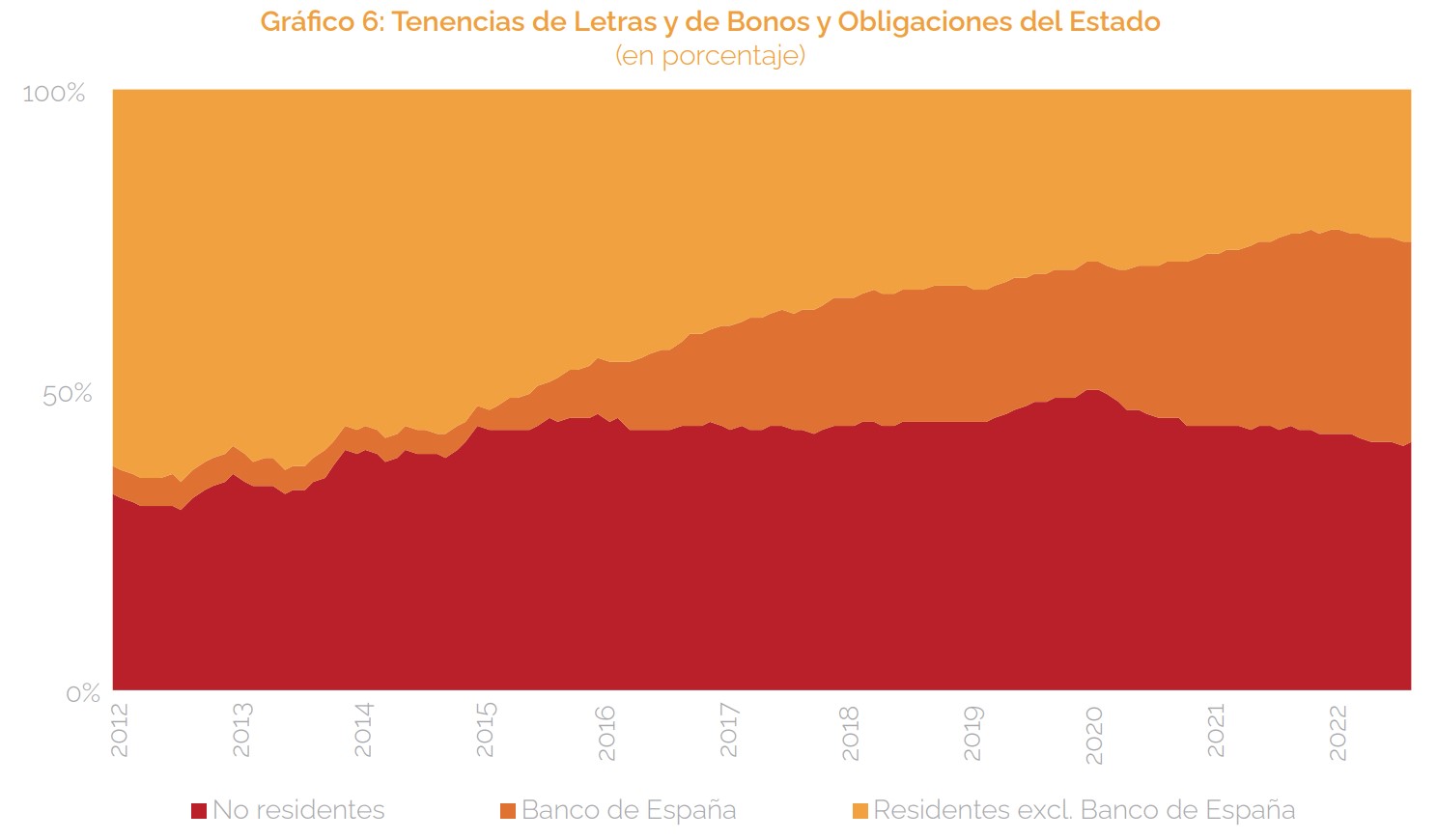

El tercer gráfico es el más llamativo y es posible que también el más importante. Porque explica en parte las facilidades del pasado... pero anticipa las complicaciones del futuro. Muestra quién tiene (y quién ha comprado) la deuda española. Como vemos, hasta 2012, la mayor parte la acumulaban los residentes (bancos y cajas acumulaban enormes cantidades de deuda española en sus balances). Y sí, es verdad que los no residentes han aumentado ligeramente su peso en el mix total. Pero no nos engañemos, lo que ha cambiado por completo la forma en la que nos financiamos es la irrupción del BCE (a través de Banco de España): del 3,52% del total que poseía a finales de 2010 hemos pasado a que más del 33% de la deuda del Estado español en circulación esté en sus manos.

El documento del Tesoro también admite que esto supone un reto:

La estrategia de financiación de 2023 se desarrollará en un contexto distinto al de 2022, donde es destacable el final de los programas de compras netas de deuda soberana de la zona euro del Banco Central Europeo. Este cambio, junto con la esperada reducción gradual de las reinversiones, llevará previsiblemente a una caída del peso del Eurosistema en las tenencias de deuda española a lo largo de 2023. Esto dejará espacio a los inversores privados, que están demostrando un creciente interés en la deuda pública española tras al aumento de los tipos de interés ocurrido en 2022.

Esto es un poco poner al mal tiempo buena cara. Porque es verdad que los tipos más altos son un atractivo, como también lo es que (1) todos los emisores, públicos y privados, están ofreciendo mejores rentabilidades, con lo que la competencia es más alta; y que (2) en el caso de que vuelva la tensión a los mercados de deuda soberana, estaremos en los primeros puestos de la lista para sufrir la presión de los mercados. Porque el primo de Zumosol que nos vigilaba y ayudaba a orillas del río Meno ya no está dispuesto a sacarnos todas las castañas del fuego (algunas sí, pero no todas).

El CUADRO

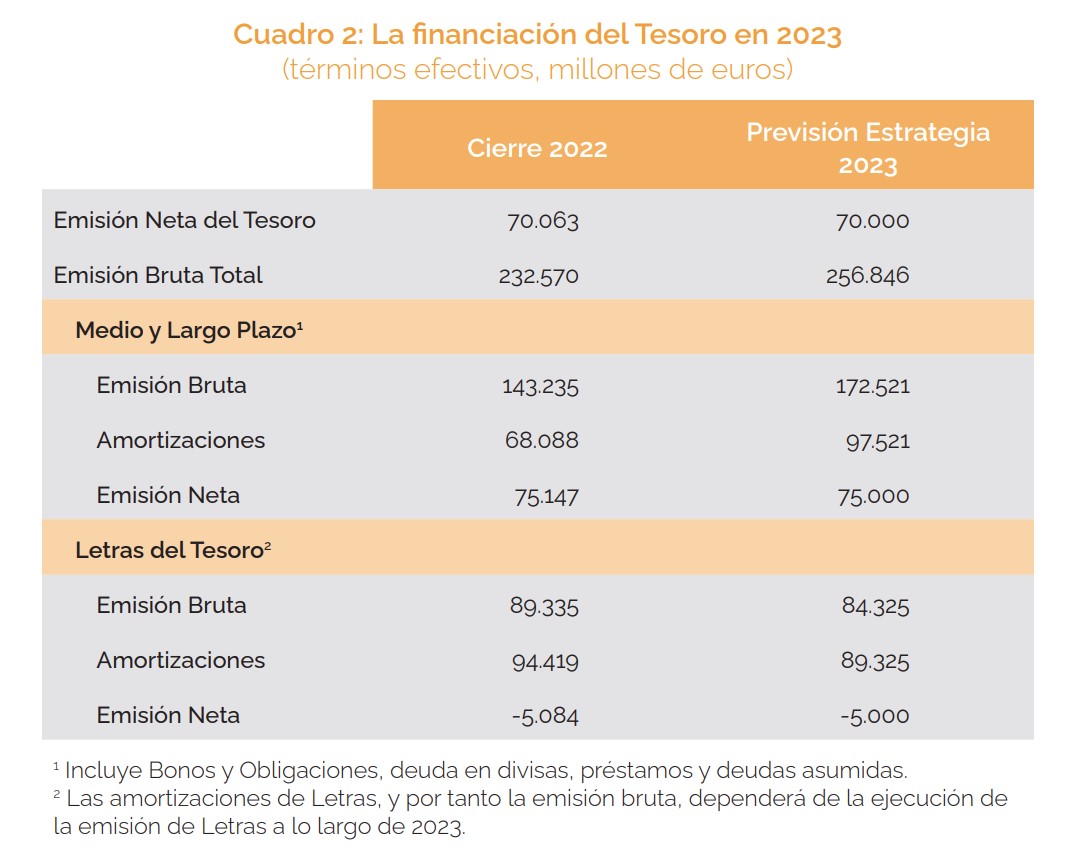

Por último, el CUADRO. Así con mayúsculas porque es una de las tablas más importantes de las publicadas cada año, aunque pasa relativamente desapercibido. Uno escucha "estrategia de financiación del Tesoro" y suena a algo muy técnico, de ese tipo de cuestiones que sólo interesan a los expertos o a los muy aficionados.

Pero no, en este caso, lo que tenemos es el resumen de lo que el Reino de España saldrá a pedir a los mercados. Como vemos, son cifras muy elevadas: 256.846 millones de emisión bruta, de los que unos 70.000 millones son nueva deuda (emisión neta para cubrir el déficit) y el resto refinanciaciones. Que llama la atención la cantidad (enorme) tras haber leído el párrafo en el que el Tesoro recuerda que el alargamiento de la vida media de la deuda en circulación nos permite refinanciar un porcentaje reducido del total cada año. Pero, claro, si estás en el 120% del PIB... refinanciar el 10-12-14% de tu deuda es una barbaridad.

De los 256.846 millones, 172.521 corresponde a deuda a medio y largo plazo. El Estado español saldrá a los mercados a pedir esta enorme cifra de dinero. Aquí podríamos ponernos dramáticos y decir que si no lo consigue, quebraría. Y es cierto, pero también lo es que es un escenario que nadie se plantea. El problema no es que en 2023 vayamos a ver una crisis a la griega, sino qué pasaría si los tipos siguen al alza y nos cuesta cada vez más alcanzar los objetivos de las subastas. ¿Seríamos capaces de financiarnos? Casi con total seguridad, sí. Pero, ¿a qué coste? ¿Cuál será la carga presupuestaria extra derivada de estas cifras? ¿Y qué partidas habría que tocar o impuestos habría que subir? Preguntas incómodas... pero inevitables. Cuando uno tiene este montante de deuda, está en cierta medida en manos de otros, de sus acreedores presentes y futuros. Hasta ahora, con la ayuda del BCE y del resto de miembros de la Eurozona, nos ha salido bien. Pero nada asegura que siga siendo así en el futuro.