Comienza 2023 con buena parte del mundo económico descontando el escenario de estanflación… y los datos económicos confirmándolo. Por citar solo algunas de las noticias más relevantes de este comienzo de año en el panorama económico internacional:

Según informó el Financial Times el pasado 11 de enero, Goldman Sachs está llevando a cabo el mayor proceso de reducción de costes desde la crisis de 2008. Concretamente, ha empezado por la reducción de 3.200 puestos de trabajo como paso previo a un ajuste que podría llegar hasta el 40% de los costes tras un 2022 decepcionante y un 2023 que no pinta mucho mejor.

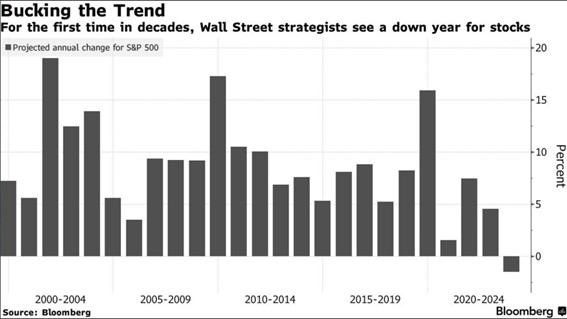

Tanto es así que, el consenso de Bloomberg prevé un escenario bajista para 2023 por primera vez desde hace décadas. Ojo, y esto es muy relevante: Esto se produce tras un año (el 2022) que será recordado por lo negativo que ha sido tanto en renta variable como en renta fija.

El pasado 6 de enero, Amazon hizo público un ajuste de plantilla cuantificado en 18.000 empleos, lo cual supone una cifra un 80% superior a los previstos en el mes de noviembre. Otras grandes tecnológicas, por su parte, están renegociando contratos de alquiler de inmuebles en Europa ante un ajuste de costes también inminente. Todos ellos movimientos razonables ante un 2022 que ha sido poco menos que caótico en los mercados financieros, especialmente para los sectores anteriormente descritos.

Tampoco parecen movimientos ilógicos si uno observa la evolución coyuntural de Estados Unidos. Por citar solamente algunas variables relevantes:

- La producción industrial ha registrado un nuevo descenso mensual, esta vez del -0,2%, correspondiente al mes de noviembre. Este indicador ha registrado 5 de los últimos 7 meses en negativo. La tasa interanual (+2,5%) permanece en verde, pero la desaceleración es evidente.

- Los pedidos de bienes duraderos han caído un -2,5% interanual en el mes de noviembre. Si excluimos el sector de la defensa este retroceso aumenta hasta el -2,6%.

- Las ventas minoristas también reflejan un descenso mensual en noviembre (-0,6%), aunque puede estar influido por el incremento de octubre (+1,3%). Por el momento esta variable avanza normalidad, con tendencia a la desaceleración. En términos interanuales crece un +6,5%.

- La confianza del consumidor se ha estabilizado, aunque en niveles similares a los de la crisis de 2008 y del Covid19, esto es, muy bajos.

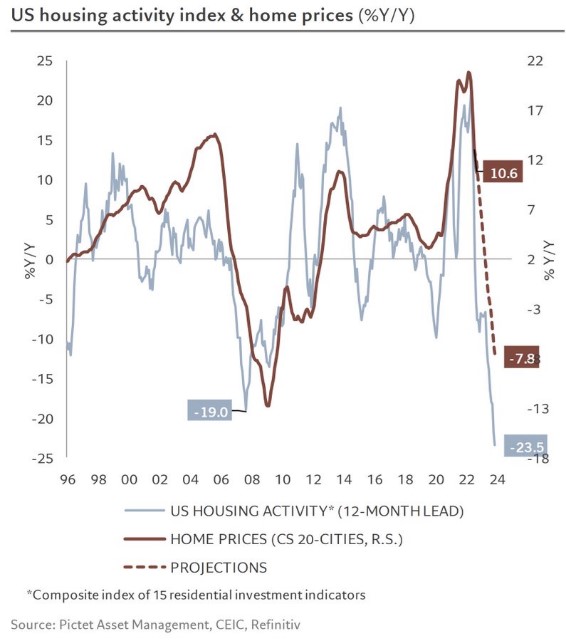

- El mercado de la vivienda, por su parte, continúa siendo uno de los más afectados por la falta de liquidez, y por eso continúa registrando cifras a la baja. En noviembre la venta de viviendas cayó por décimo mes consecutivo, y a un ritmo (-7,7%) preocupante. Hasta ahora, debido a la carestía en la oferta, el precio de la vivienda ha estado subiendo, aunque a un ritmo cada vez menor (desaceleración). Es lógico pensar que durante 2023 esto va a cambiar, y veremos las primeras caídas de precio de la vivienda.

Si a lo anterior se le suma el hecho de que la tasa de ahorro está en mínimos históricos y el endeudamiento por créditos al consumo creciendo a doble dígito, es difícil pensar en un escenario en el que la demanda doméstica, principal motor económico norteamericano se reactive con fuerza.

Prepararse para lo peor para afrontar lo que venga

El 2023 va a ser un año de ver por encima de los árboles. Esto es: Ser capaz de superar tecnicismos económicos y analizar las consecuencias de la situación casi mes a mes.

Por ejemplo: Esta misma semana Alemania ha presentado un dato de crecimiento trimestral del PIB para el cuarto trimestre de 2022 del +0,1%. Muchos analistas han echado las campanas al vuelo y afirman que Europa va a evitar la recesión.

Yo creo que va a ser difícil que lo haga. Pero la verdadera cuestión es: ¿Qué diferencia hay entre un crecimiento del +0,1% como el que se ha producido y el -0,1% como el que se esperaba? La inflación continúa en valores inaceptablemente altos y, por lo tanto, la estanflación es un hecho en ambos casos.

A Europa le está beneficiando el hecho de que el invierno está siendo más caluroso de lo habitual y, por lo tanto, las reservas de gas no están cayendo. Esto implica que el precio de esta materia prima continúa en mínimos históricos, lo cual supone un viento de cola para el sector industrial. Los más beneficiados serán Alemania e Italia, y eso podría tener efectos positivos para economías en las que el turismo y las exportaciones han sido los únicos motores privados en 2022 como es la española.

Ahora bien, debemos tener en cuenta 2 cosas: La primera es que tanto Estados Unidos como Alemania están esquivando la crisis, además de por cuestiones coyunturales como la que he citado, por acudir a un déficit público abultado. Alemania ha registrado un déficit del 2,6% del PIB (tercer año consecutivo con déficit, algo no visto desde la crisis de 2008) y el consenso de analistas espera un endeudamiento público de Estados Unidos que podría dispararse hasta el 130% del PIB en 2027, según el consenso de analistas.

O, dicho de otra manera: La estanflación se produce en un entorno de dependencia de la política monetaria y de los mercados financieros internacionales. Por ahora, como venimos comentando en esta columna, la confianza se mantiene intacta y las subidas de tipos por parte de los bancos centrales hacen atractiva la renta fija. Pero no conozco a nadie que apueste a que esto va a permanecer así en un horizonte de 3 a 5 años.

Los datos de empleo tanto en Estados Unidos como en Europa son los propios de un fin de ciclo. Una situación, es cierta, que se está demorando más de lo esperado, lo cual no es algo usual. Pero en una situación como la actual, teniendo en cuenta de dónde venimos y el grado de intervención en las economías más importantes del mundo, las relaciones entre variables llevan saltadas por los aires desde hace años.

Creo que las tecnológicas y los bancos de inversión están actuando como cualquier gestor responsable: Prepararse para lo peor para afrontar lo que venga. Es indudable que el alarmismo está injustificado, pero no ocurre lo mismo con la prudencia. Una inflación moderada con un mercado laboral que deje de tener la vitalidad que venimos viendo en los últimos meses y una tasa de ahorro en mínimos es un cocktail muy peligroso para la morosidad y la estabilidad financiera. Veremos.