¿Ha sido la quiebra del Sillicon Valley Bank el nuevo "Lehman Brothers"? ¿Estamos a las puertas de una nueva crisis financiera? ¿Qué va a pasar con los tipos de interés? ¿Volveremos ver bajadas drásticas del precio del dinero? Son muchos los interrogantes que surgen después del terremoto financiero que sacude los mercados desde que el Sillicon Valley Bank declaró la quiebra hace algo menos de dos semanas.

Lo primero que hay que decir es que el detonante, los síntomas, la enfermedad y el tratamiento de la crisis de 2008 que desató la quiebra de Lehman Brothers no tiene mucho que ver con lo que está sucediendo estos días. Aunque la esencia es la misma: en aquel momento hubo que drenar los excesos que provocaron políticas de tipos de interés laxos y ahora parece que sucede lo mismo: que una crisis está llamada a drenar los excesos de más de una década no ya de tipos bajos, sino de un experimento monetario que ha llevado al precio del dinero a tasas 0 durante años.

En aquel momento el exceso se cometió sobre todo en las hipotecas de particulares. Las famosas subprime, una burbuja crediticia que pinchó cuando estalló Lehman Brothers. Por otro lado, la situación en 2008 poco se parecía a la que vivimos hoy en día. En aquel momento veníamos de un periodo expansivo de exuberancia económica que hizo pensar a los agentes económicos que las crisis económicas eran cosa del pasado.

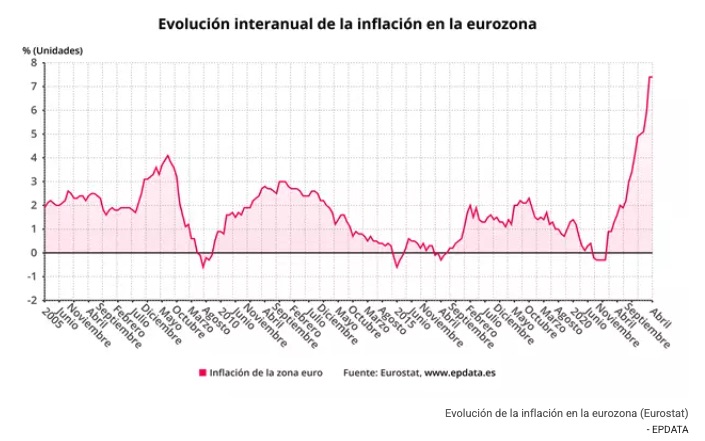

Los excesos se pagan y en la última década se han cometido muchos. "No sé en qué va a terminar este experimento monetario", decían en conversación con Libre Mercado algunos analistas de mercado en 2019, cuando sumábamos casi 10 años con los tipos cerca del 0%. "Entramos en el terreno de lo desconocido", decían. Sin embargo, pasaban los años y no se desataba la temible inflación que todos temían. Finalmente, la crisis de oferta que provocó el colapso del coronavirus en 2019 terminó por catalizar la inflación… y el leviatán es enorme. Tanto que ha provocado la subida más rápida de tipos de interés que se recuerda. También hemos sufrido la mayor subida de la inflación en 40 años.

Tipos de interés y tensiones financieras

Y es precisamente esa rápida subida de tipos de interés la que está provocando fuertes tensiones en los mercados financieros. Pero, ¿acaso la subida de tipos por sí misma frena la inflación? No. Lo que provoca la subida de tipos de interés es el súbito encarecimiento del dinero y la financiación, por lo que se frena el consumo y la inversión. La economía "se congela" La demanda se frena respecto a la oferta y hace que los precios se moderen.

Esta es la teoría. Por lo tanto, la subida de tipos busca frenar la economía, busca la recesión y la crisis. Lo que hace básicamente es retirar el dinero que sobra y que se ha inyectado de más en la economía: "drena" ese exceso.

La subida de tipos y su efecto en la inflación

Pero lo que estamos viendo es una rápida subida de los tipos de interés con un nulo interés por la llegada de la recesión. Los tipos de interés suben, en EEUU y en Europa, pero en Europa, mientras suben, a menor ritmo que en EEUU, se sigue inyectando liquidez en las economías periféricas como la Española mediante la aprobación de los famosos planes de ayuda Next Generation y la compra de deuda por parte del BCE. Por lo tanto, el consumo no se frena, y la economía sigue creciendo obligando a los bancos centrales a seguir endureciendo sus políticas de subidas de tipos.

La tormenta que azota estos días a la banca, con los desastres de Silicon Valley Bank y Credit Suisse, tiene que ver con la subida de tipos y con la gigantesca burbuja que ha alimentado el experimento monetario de los tipos cero: la deuda pública.

El origen de los problemas de liquidez de estos bancos tiene que ver con el efecto de la subida de los tipos de interés sobre los títulos de deuda a largo plazo. Un efecto que provocó la caída de la renta fija en 2022 y que amenaza con hacer lo mismo en 2023. Y el problema es que en los últimos 10 años la deuda pública de EEUU y Europa inunda los mercados y los balances de los bancos. Recordemos que la nueva regulación que nació tras la crisis de Lehman Brothers premiaba a los bancos con menores exigencias de provisiones si compraban títulos de deuda pública. Y vaya si lo hicieron.

Entonces, igual que en 2008, tenemos un problema identificado: en 2008 eran hipotecas que no se iban a pagar. En 2023 tenemos deuda pública. La diferencia con 2008 es que si esta deuda se lleva a vencimiento, esa pérdida no es tal. Es conocido el retorno de esas inversiones en el largo plazo. Sin embargo, actualmente, esos títulos en el mercado valen cada vez menos y los bancos tienen problemas reales si se ven obligados a vender esa deuda para hacer frente a tensiones de liquidez, porque entonces las pérdidas se hacen efectivas.

Imaginemos una familia que compró una casa en pleno pico de la burbuja urbanística a 500.000 euros y que en 2010 su precio de mercado era de 200.000. Si la familia no tenía necesidad de venderla, su situación apenas cambiaba. La mantenía a la espera de que tarde o temprano recuperase su valor. Sin embargo, si la familia se quedaba en paro en 2010 y se veía obligada a vender la vivienda para hacer frente a las tensiones de liquidez que tenían por la falta de trabajo, entonces materializaban las pérdidas y sus problemas de liquidez se convertían en problemas de solvencia.

El gran problema: la burbuja de deuda pública

Cambiemos familia por sistema financiero, cambiemos hipotecas por títulos de renta fija a largo plazo y cambiemos hipotecas y casas por deuda pública.

Son muchos los economistas que, como Nouriel Roubini, vienen advirtiendo durante los últimos años de un importante problema de deuda pública. Una deuda que no sólo llena los balances de los bancos a largo plazo, sino que actualmente sirven de garantía o colateral para infinidad de productos financieros. Es la gran burbuja que podría estallar en medio de la actual tormenta financiera.

¿Estallará una burbuja de deuda pública? ¿Cuándo? ¿Con qué consecuencias? El tiempo lo dirá. Pero una cosa parece clara: independientemente de los efectos que provoquen las subidas de tipos, el deseado, que es el de frenar la inflación, no se está produciendo. Y esa, la inflación, es, no lo olvidemos, la gran preocupación, la enfermedad que puede tumbar una economía.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.