La semana pasada analizamos la situación financiera internacional y acabábamos con el siguiente mensaje: "La FED se ha movido, y con ella el tablero económico mundial. De momento está consiguiendo su ansiado soft landing, hay que admitir un buen trabajo de Powell. Pero, cuidado, la posibilidad de una crisis financiera no está descartada en ninguno de los dos lados del Atlántico." (lean)

Cuando envié el artículo ni se hablaba de la crisis en SVB. Y, sin embargo, desde el pasado viernes, las noticias se han desencadenado a un ritmo frenético:

-

SVB ha quebrado y ha necesitado un rescate por parte de la FED, en el que se han asegurado todos los depósitos de la entidad (el 90% eran superiores a los 250.000 dólares cubiertos por el Estado norteamericano) y las pérdidas han recaído sobre accionistas y bonistas.

-

Otro banco regional (First Republic, la 14ª entidad más importante de Estados Unidos), también ha sido rescatado por un montante de 30.000 millones de dólares, que ha sido inyectado por 11 bancos estadounidenses en forma de depósitos para generar confianza en los mercados.

-

Credit Suisse ha solicitado 50.000 millones de euros de liquidez al Banco Central de Suiza para frenar la sangría que estaba sufriendo en bolsa.

-

Otras entidades europeas, como es el caso de Société Générale, también están viendo notables penalizaciones en su capitalización bursátil.

-

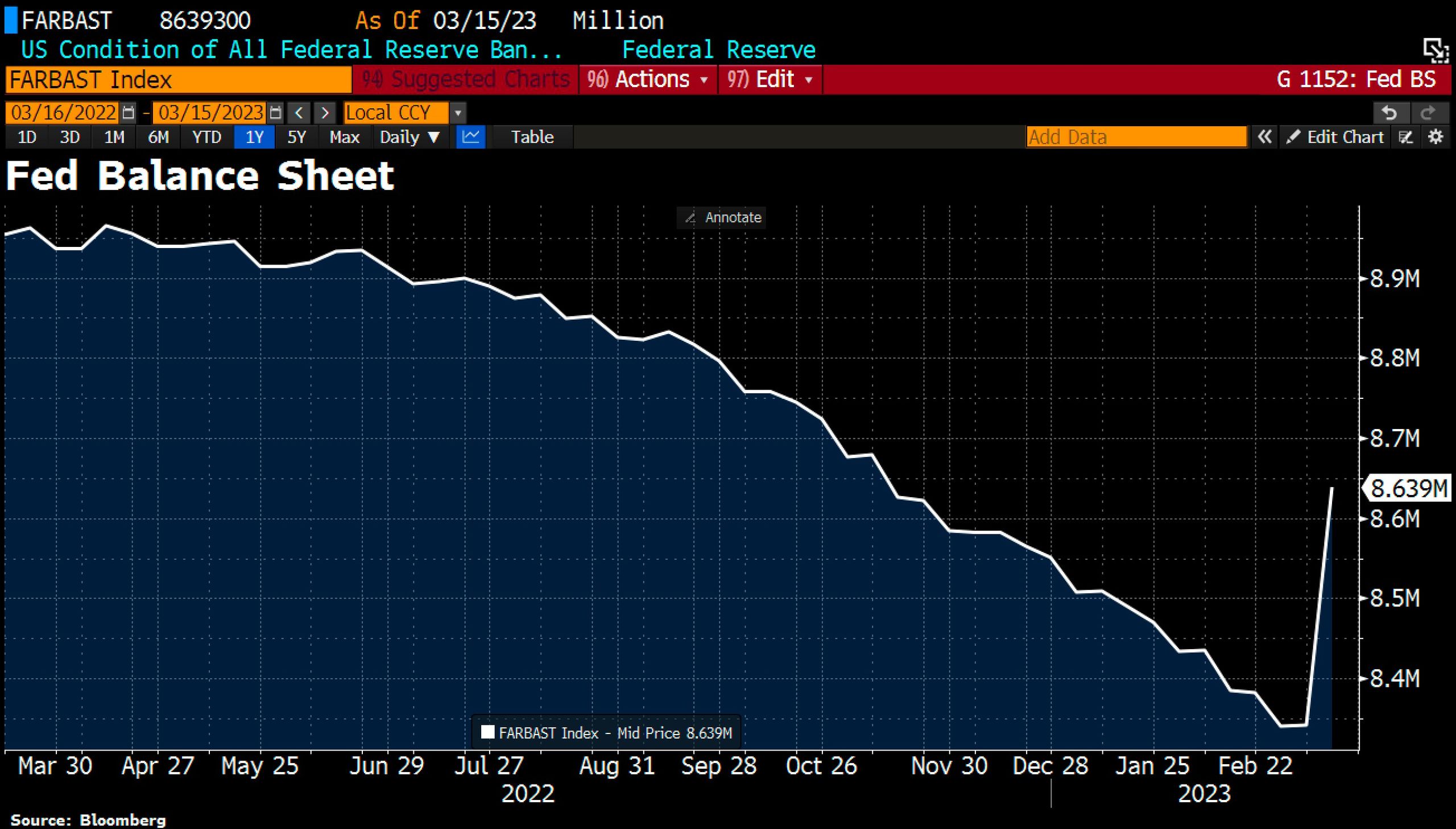

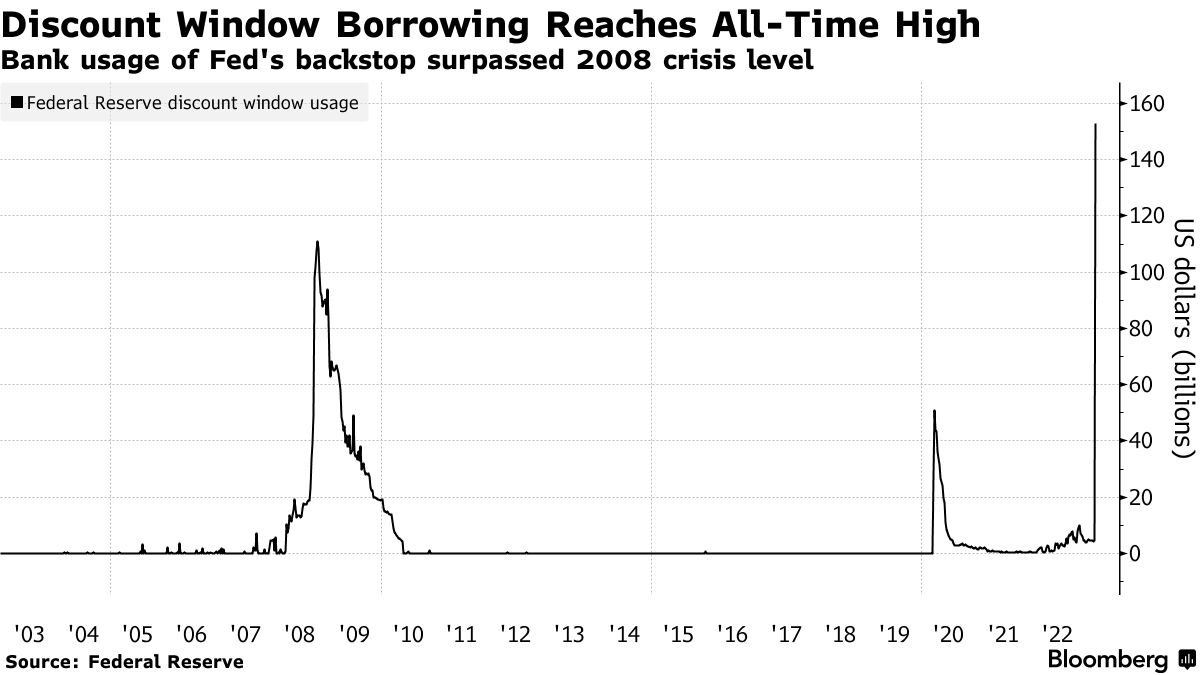

Y, además de la intervención del Banco Central de Suiza, la FED está actuando como garante de liquidez de última instancia con la ventana de liquidez en máximos históricos, y con un nuevo programa (Bank Term Funding Program) que ofrece liquidez a 1 año y con condiciones ligeramente mejores que la ventana de liquidez. Como consecuencia de lo anterior, el balance de la FED se ha incrementado en casi 300.000 millones de dólares, la mayor subida desde la pandemia y la liquidez requerida a través de la ventana de descuento está en máximos históricos.

El Banco Central Europeo, por su parte, ha seguido con la senda de subidas de tipos y se ha remitido a lanzar un mensaje de tranquilidad a la comunidad inversora europea en relación con la situación de su sistema financiero.

Ante esta situación, es relevante desgranar el asunto:

¿Qué está pasando?

Nada como un poco de perspectiva para saber lo que está pasando. Los movimientos de la última semana hay que vernos bajo el mismo prisma que llevó al Banco Central de Inglaterra a reaccionar ante el desplome de la libra y el riesgo que corrieron algunos fondos de pensiones en Reino Unido y las quiebras de brokers de criptomonedas que también hemos ido viendo en los últimos meses.

La razón es muy sencilla: la pérdida de poder adquisitivo como consecuencia de la inflación es un hecho, tanto en Estados Unidos como en Europa. La subida de tipos ha provocado que los activos sin riesgo (como los bonos de deuda pública) sean más atractivos y el efecto aspirador que el año pasado se produjo con las monedas locales de países emergentes (especialmente latinoamericanos) ahora se ha trasladado a activos como las criptomonedas o, en menor medida, la renta variable.

Si al hecho de que la caja de muchas empresas está vacía le sumas una pérdida de riqueza notable como consecuencia de la depreciación de estas inversiones, la retirada de depósitos (tirar de ahorros) es la única alternativa para muchas empresas, y las startups son las más vulnerables.

Ante esta retirada de depósitos, SVB necesitó liquidez y trató de vender sus bonos de deuda en los mercados con carácter de emergencia. Los inversores, ante un bono al 1,8% como el que vendía 1,8% y otro al 3,3% como el que pone en mercado el Tesoro Norteamericano, la elección fue el segundo. De ahí una pérdida de 1.800 millones de dólares sobre una cartera valorada inicialmente en 21.000 millones de dólares.

Crisis de liquidez en empresas, activos sobrevalorados en el balance de una entidad financiera, y unos mercados que no responden a las necesidades de liquidez en un momento clave… ¿les suena? Es lo que está ocurriendo en Estados Unidos.

¿Estamos ante un momento Lehmann?

Lo que más me preocupa de lo que está ocurriendo es la velocidad de los hechos. Que en una semana haya dos bancos estadounidenses y uno en Europa que han necesitado asistencia es un claro motivo de preocupación.

Que la situación financiera iba a empeorar era evidente. Nadie sabía cómo ni cuándo, pero la situación era insostenible. La clave es la velocidad a la que se está produciendo el dominó.

A diferencia de los dos bancos estadounidenses, Credit Suisse o Société Générale sí que pueden ser entidades sistémicas que provoquen una crisis bancaria de primer nivel.

Esto, sin embargo, continúa siendo un futurible con mayor grado de probabilidad. El volumen de operaciones en los mercados interbancarios de Estados Unidos, medido a través de ESTER, continúan mostrando debilidad, pero en ningún caso pánico ni pérdida de confianza.

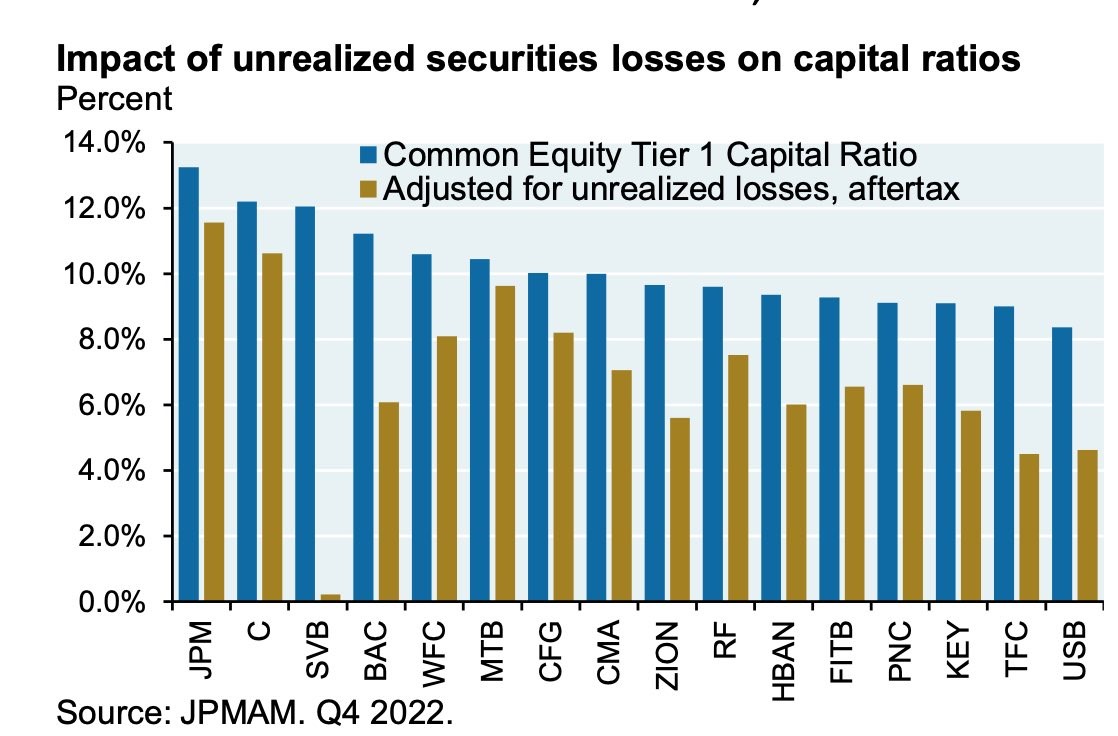

Por otra parte, debemos tener en cuenta que los grandes bancos muestran niveles de protección ante situaciones de estrés financiero son notablemente superiores a los de 2008, tanto en la Unión Europea como en el Reino Unido.

Ahora bien, debemos tener en cuenta un asunto muy importante: la naturaleza de esta situación es muy distinta a la de 2008. Entonces la bomba estaba escondida en las hipotecas. Ahora todo parece indicar que la vulnerabilidad está en el sector empresarial. Ha comenzado en las startups y las compañías con mayor riesgos, pero no sabemos hasta qué punto puede afectar a otras muchas que, en principio deberían ser más seguras.

Esto, sin embargo, no debe hacernos reducir la vigilancia sobre las hipotecas. Debemos recordar que la FED ha comprado bonos respaldados por hipotecas cuya volatilidad y prima de riesgo están en máximos históricos. Sobre la crisis de la construcción en Estados Unidos y la solvencia familiar hemos hablado también en esta columna (lean).

En definitiva: de momento no parece que sea un momento Lehmann, aunque no debemos descartar que las cosas empeoren. Y, sobre todo, debemos saber que la naturaleza de esta situación es muy distinta a la de 2008.

¿Cambia esto las perspectivas económicas?

Para los que llevamos advirtiendo de que esto podía ocurrir desde hace años, no en exceso. La estanflación va a continuar, y lo único que se está produciendo es la cristalización de lo que hasta ahora era un riesgo a la baja, como es el empeoramiento de las condiciones financieras internacionales.

Lo normal es que el BCE continúe con unas subidas de tipos más agresivas que la FED (como así ha hecho este jueves), pues tiene sólo el control de la inflación como objetivo de política monetaria.

En cuanto a la FED, estos últimos movimientos servirán para suavizar el discurso de Powell, pero lo normal sería que también siguiera con su hoja de ruta, pues, tal y como comentamos la semana pasada, la inflación sigue en el 6% y la evolución del mercado laboral es sólida.

Ahora bien, esto no debe nublarnos la vista: las condiciones de crédito van a empeorar y la financiación va a comenzar a escasear.

¿Cómo queda España en este escenario?

Esto, para un país como España, es un verdadero problema. Llevamos advirtiendo años de que somos una de las economías más vulnerables de la Eurozona, y si no se produce un cortafuegos rápido y efectivo en el tercer trimestre de este año ya veremos lo que eso supone. Por el momento la prima de riesgo continúa contenida y la situación es de aparente normalidad. Pero las inversiones van a ser cada vez más selectivas y la pérdida de confianza en el inversor minorista sí que es un hecho.

Ojalá la recaudación récord nos lleve a un déficit notablemente inferior al previsto, pues esto, junto con la deuda, es lo primero que van a mirar analistas. Tenemos a Italia delante, pero el riesgo de convertirnos en la Grecia de 2012 si la situación va a peor es evidente y cada vez queda menos tiempo para gestionarlo.