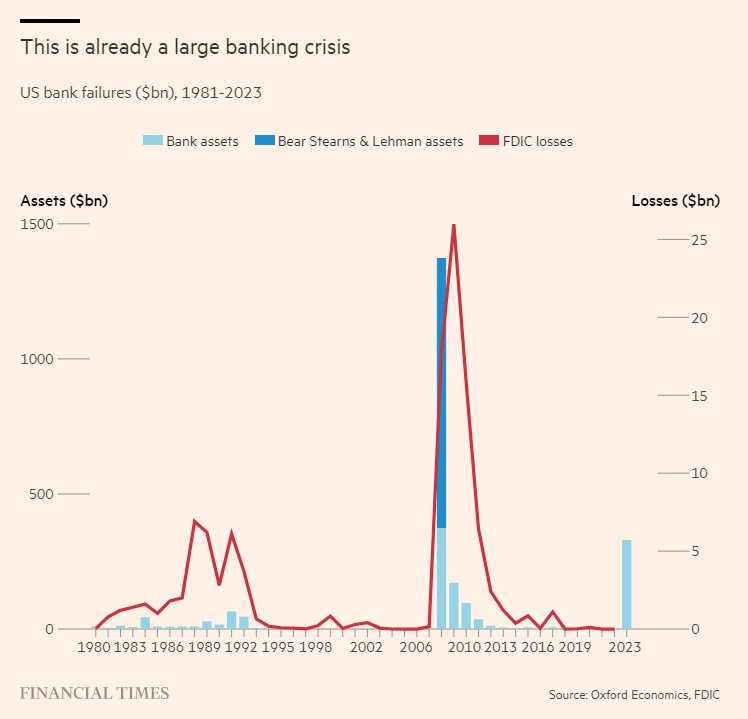

El sistema financiero internacional está muy lejos de estabilizarse. Las cifras son dignas de preocupación: El volumen de los activos quebrados en el sector bancario en lo que va de año es muy similar a lo que vimos en 2008… Si excluimos de la comparativa a Lehmann Brothers.

No es de extrañar, por lo tanto, los episodios de volatilidad y tensión financiera que hemos vivido a lo largo de la semana, y que han tenido su colofón con las dudas que se ciernen sobre Deutsche Bank, que es uno de los bancos más importantes de la Eurozona.

¿Hay algún banco europeo en riesgo de quiebra?

La primera pregunta es evidente: ¿Hay algún banco europeo en riesgo de quiebra? La respuesta es sí. Lo sorprendente no es esta respuesta, sino la argumentación que subyace: El sistema financiero de algunos países ya mostraba debilidad… ¡¡¡en el año 2019!!! Sí. Mientras todo el mundo analizaba la evolución económica con óptica festiva y nos llamaba agorero de derechas a quienes hablábamos ya entonces de una evidente desaceleración económica que ponía en riesgo el sistema financiero europeo. Tanto es así que entonces Deutsche Bank ya tuvo que presentar el mayor plan de ajuste de su historia, un plan que analizamos en esta columna (lean) en el marco de un rescate a una caja alemana y dos cajas italianas (entre ellas el Monte Dei Paschi) que se había producido meses antes.

Lo que se produjo entonces es conocido por todos: Llegó la pandemia, con ella el mayor estímulo monetario de la historia económica contemporánea, y todo se borró como de un plumazo. Ahora nos hemos dado de bruces con la realidad y el sistema financiero europeo, cuanto menos, genera dudas.

Veremos qué pasa con Deutsche Bank. Por el momento los indicadores de riesgo y la evolución bursátil apuntan hacia una intervención, y la clave será cómo se articula dicha intervención y cuánto tarda en producirse.

Los movimientos de los principales bancos centrales en la última semana han sido al unísono: Subidas de tipos (BCE 50 puntos básicos; FED y Banco Central de Inglaterra 25 puntos básicos), en el caso de la FED una ventana de descuento en condiciones especiales y en el resto de bancos centrales una declaración de intenciones: Facilitarán toda la liquidez necesaria al sistema para evitar una retirada masiva de depósitos como consecuencia de una situación de pánico financiero.

O, dicho de otra manera: En la última semana la Reserva Federal ha subido 25 puntos básicos los tipos de interés, hasta el 5%, y ha deshecho el proceso de retirada de masa monetaria que venía ejecutando en los últimos 9 meses en un 67%. Lo que viene siendo soplar y sorber a la vez.

¿Es esta la política monetaria que necesita la economía? Personalmente, tengo dudas. Vayamos por partes:

En primer lugar, el principal objetivo de los bancos centrales es controlar la inflación. En el caso de la Reserva Federal, también tiene un objetivo de empleo, que se está cumpliendo. ¿Con una subida de tipos es suficiente para controlar la inflación? Difícilmente. La subida de tipos produce una ralentización económica que incide fundamentalmente en la velocidad de circulación del dinero. Pero sin una retirada de masa monetaria continúa habiendo más dinero en circulación de lo que necesita la economía, por lo que la inflación es muy probable que se reactive.

Lo que está haciendo la Reserva Federal (y, previsiblemente hará antes o después el BCE) es sanear los balances del sistema financiero norteamericano inyectando inflación en la economía. ¿Cómo? Muy sencillo: La banca tiene en su balance una serie de activos (bonos de deuda pública, fundamentalmente) valorados muy por encima de su precio de mercado. Para solucionar esta disfunción, la FED ha creado una ventana de descuento por la cual los bancos pueden vender esos activos a la Reserva Federal al precio que figura en sus balances. De esa manera, no anotan pérdidas en la cuenta de resultados y evitan situaciones de pánico financiero por falta de reservas.

¿Cuál es el ligero problema (nótese la ironía) con el que se topa la Reserva Federal? Que el modelo no da más de sí. Se ha cebado tanto la gallina de los huevos de oro que está a punto de reventar pero tiene tal dependencia del pienso artificial que no puede dejar de comer.

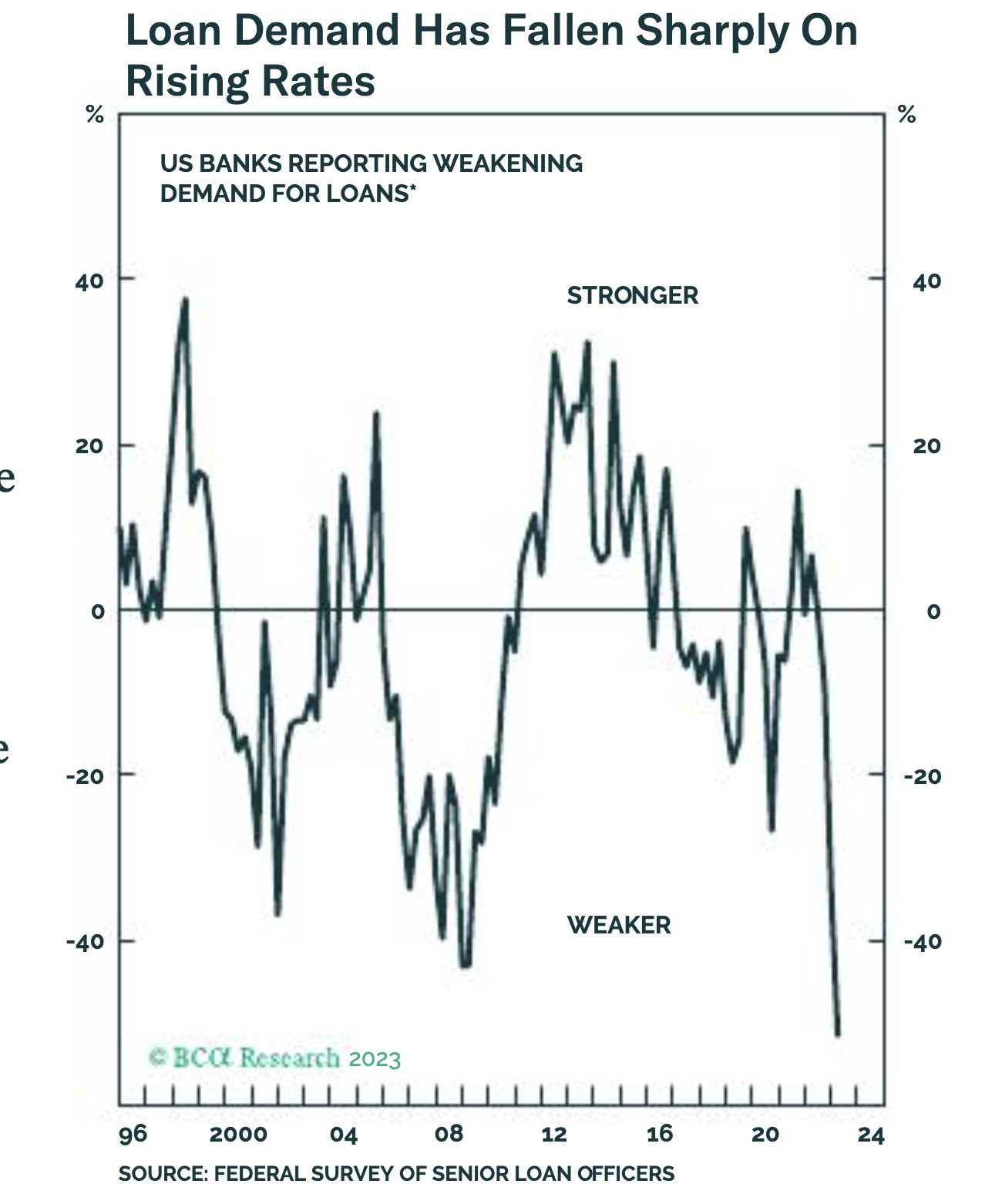

Que la política monetaria está en rendimientos decrecientes es un hecho. Que la disfunción entre la situación del sector privado y la de los grandes agregados macroeconómicos es insalvable, otro. Tanto es así que la demanda de crédito en Estados Unidos ya está en mínimos históricos porque las familias y empresas llevan un año sufriendo pérdida de poder adquisitivo y de riqueza vía depreciación de activos inmobiliarios y financieros.

Por lo tanto, la sobrevaloración en el balance de la deuda pública es solamente el principio, lo que se puede tapar. Ahora tenemos por delante problemas de solvencia empresarial, veremos si también de morosidad en los hogares… y una política monetaria exhausta.

¿También van a salvar los bancos centrales a empresas y familias directamente? Es lo único que queda. La inyección monetaria de los últimos días va a provocar un repunte de la inflación casi con total seguridad. Quien pueda endeudarse, tendrá que subir precios para sobrevivir. Y, el que no aguante más, ahondará en el estancamiento económico: Estanflación.

En definitiva, los bancos centrales no lo tienen fácil: Si siguen bajo la política actual, la recesión es cada vez más probable y no podemos descartar un repunte de la inflación. Si continúan con su hoja de ruta y en la segunda parte del año retiran masa monetaria del sistema, el riesgo puede aflorar en los activos considerados más seguros, como la deuda pública nacional. Y si vuelven a la laxitud monetaria, seguirán calentando la burbuja y las consecuencias serán aún peores, aunque no sabemos cuándo las experimentaremos.

A día de hoy, tras el mayor estímulo fiscal y monetario de la historia, la situación es clara: La inflación no está controlada, la evolución económica es muy preocupante, la inestabilidad financiera lo complica todo… y las posibilidades de revertir la situación sin pasar por una crisis son muy bajas.

Es lo que tiene hacerse adicto al gas de la risa monetario: No se puede vivir sin él. Eso es lo que está ocurriendo, por desgracia para esa clase media que será la más castigada por la situación actual.