Arthur B. Laffer lleva toda una vida dedicada al análisis de la fiscalidad estadounidense. En los años 80, se convirtió en uno de los economistas liberales más influyentes del mundo, prestando consejo a mandatarios como Ronald Reagan y Margaret Thatcher. Desde entonces, su impronta ha seguido estando muy presente en la esfera pública, sobre todo a raíz de la popularización de la Curva de Laffer.

Dicho gráfico despierta las iras de la izquierda más dogmática, que parece sufrir un cortocircuito intelectual cada vez que Laffer y sus seguidores ponen de manifiesto la posibilidad de recaudar más impuestos con tipos más bajos. Si se analiza desde un punto de vista estático, no hay discusión: si los agentes económicos no mostrasen reacción o afectación alguna ante los cambios en los incentivos tributarios, entonces subir impuestos siempre generaría más ingresos y bajar los gravámenes resultaría en menos recaudación.

El problema con este razonamiento es que la economía es un proceso dinámico, las empresas y familias sí reaccionan ante una mejora o un deterioro de los incentivos tributarios bajo los que operan y, como resultado de ello, la recaudación puede subir con impuestos bajos, a través de un crecimiento de la actividad y de las bases imponibles, mientras que los caudales públicos también pueden ir a menos con gravámenes altos, a raíz del estrangulamiento de la producción.

En el fondo, nadie puede discutir que, en los extremos, la Curva de Laffer es indiscutible. Si los impuestos son del 100%, nadie trabaja y no se recauda nada. Si los tributos son del 0%, entonces no se recauda nada. Por tanto, la clave está en determinar qué niveles son prohibitivos y qué rangos son más aconsejables.

En este sentido, el libro Los impuestos tienes consecuencias, de próxima publicación en España (Deusto, 2023/2024), presenta las investigaciones de Laffer sobre la aportación fiscal de las rentas más altas y muestra cómo, a lo largo de la historia fiscal del IRPF estadounidense, unos gravámenes más elevados han generado menos recursos públicos y unos tipos más moderados han propiciado más ingresos para el fisco.

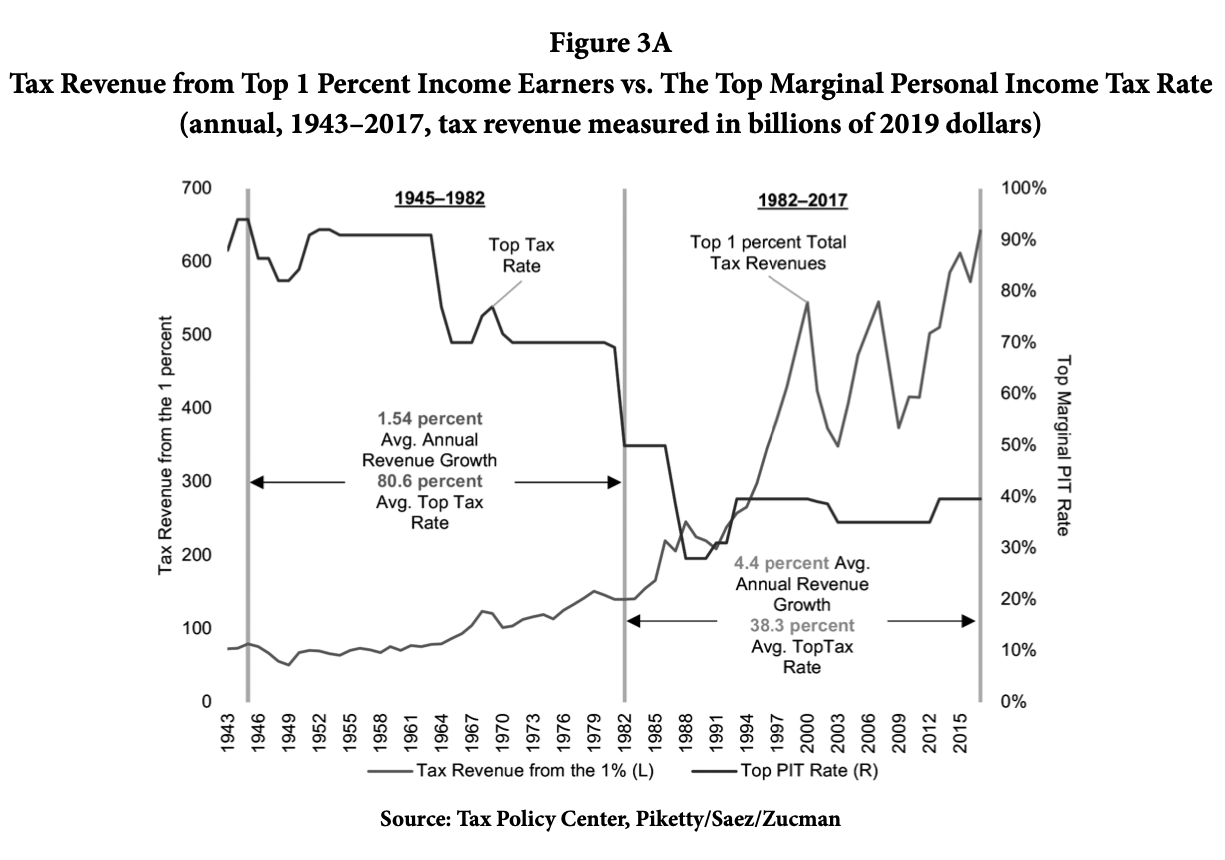

El siguiente gráfico sintetiza estos hallazgos:

Como puede verse, el tramo superior del IRPF se movió en niveles muy elevados de 1943 a 1982, con una imposición media del 80,6% aplicada al 1% de mayor renta. Bajo estos niveles de presión fiscal, los ingresos tributarios obtenidos de dicho subgrupo crecían a una tasa anual media del 1,54% y, en términos monetarios, apenas experimentaron variaciones de calado. En cambio, de 1982 a 2017, con tramos superiores del IRPF que alcanzaron, en promedio, el 38,3%, el 1% de mayor renta aportó muchos más ingresos tributarios. De hecho, con impuestos un 50% menores, los caudales obtenidos de dicho segmento crecieron tres veces más rápido, a una tasa anual media del 4,4%. En términos monetarios, pasaron de menos de 200.000 a más de 600.000 millones de dólares (cifras expresadas en dólares de 2019, ajustados a la inflación y a la evolución del poder de compra, para poder comparar un periodo temporal tan amplio como el analizado por Laffer, 1943-2017).

En España conocemos muchos ejemplos del efecto que tiene la Curva de Laffer. Conocido es el efecto que han tenido las rebajas de impuestos aplicadas en Madrid, que han generado más riqueza y recaudación con tipos más bajos, hasta el punto de que la comunidad tiene los mayores niveles de recaudación y las menores cotas de tributación. En clave nacional también hemos visto ejemplos de estas circunstancias, no solo en la Era Aznar sino incluso en los años de Mariano Rajoy, cuando el Impuesto de Sociedades reportó más ingresos con un tipo del 25% que un gravamen del 30%. De modo que, más allá del capricho ideológico y el dogmatismo partidista, las cifras son las que son y las tesis de Laffer siguen estando más vivas que nunca.