España es un país de propietarios... pero no es oro todo lo que reluce para el que tiene una o varias casas en propiedad en nuestro territorio. A la excesiva regulación y a la inseguridad jurídica a la que se enfrentan, por ejemplo, los caseros ante los impagos, se le une la asfixiante fiscalidad con la que el Estado engorda sus arcas gracias a los dueños de las viviendas.

Sobre los altos impuestos inmobiliarios trata un reciente informe del Registro de Economistas Asesores Fiscales (REAF) que es muy revelador. En el documento los economistas analizan los "elevados costes fiscales asociados a la promoción de viviendas y a la tenencia de inmuebles".

IRPF, Sociedades, IVA, Sucesiones y Donaciones... la lista de tributos que soporta un inmueble en España es infinita y también los casos de "doble imposición" que genera su posesión al quedar gravado por diferentes impuestos. Ejemplo de esto es el caso de las segundas viviendas, en las que "se devengan tributos tanto por el IRPF (que grava al propietario de la segunda residencia por una renta presunta), el IBI, el Impuesto sobre el Patrimonio o, en su caso, el de Solidaridad de las Grandes Fortunas" denuncian los expertos.

En concreto, un propietario de una segunda residencia estándar puede, fácilmente, soportar un coste fiscal anual de más de 1.300 euros, según el REAF. Ya en el caso de una persona física que tiene tres viviendas en propiedad (y nada pretenciosas), la factura engorda todavía más. El REAF ha desarrollado un ejemplo de esta persecución fiscal.

En el caso del ciudadano de las tres casas, una es su vivienda habitual, otra su segunda residencia y la tercera la tiene en alquiler. La vivienda habitual de este ciudadano la adquirió por 380.000 euros, la segunda residencia la adquirió hace 2 años por 200.000 euros y el inmueble que tiene arrendado lo utiliza el inquilino como vivienda habitual. Lo adquirió por un precio de 150.000 euros y le cobra 620 euros mensuales. El arrendador paga todos los gastos ocasionados por la vivienda con excepción de los correspondientes a agua, gas y luz. Los gastos de comunidad de todo el año ascendieron a 1.200 euros y el recibo del IBI a 255 euros.

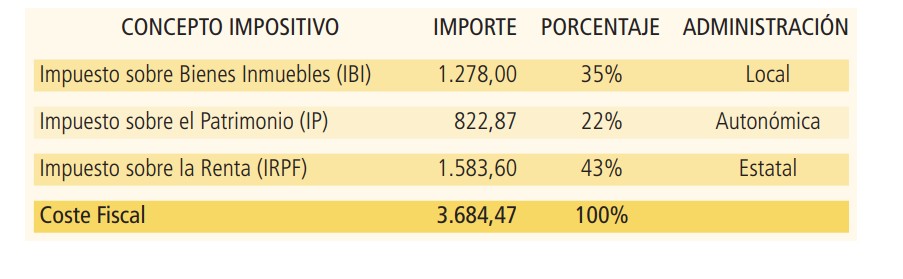

Veamos cuáles son los costes fiscales asociados a la propiedad de este inmueble:

- IRPF: Por la vivienda habitual no imputa renta. Por la segunda vivienda deberá imputar una renta por 837,84 euros y por la vivienda en arrendamiento imputa una renta por 2.394 euros. En total, para 1.583,60 euros de IRPF.

- Patrimonio: la base imponible de la vivienda habitual es de 80.000 euros, porque goza de una exención de 300.000 euros. La base imponible de la segunda residencia es de 200.000 euros y la base imponible de la vivienda en arrendamiento es de 150.000 euros. El coste fiscal por el Impuesto sobre el Patrimonio es de 822,87 euros.

- IBI: en el mes de noviembre satisface al Ayuntamiento una cantidad de 1.194 euros (vivienda habitual (578 euros), segunda residencia (445 euros) y vivienda arrendada (255 euros).

En total, este ciudadano paga cada año 3.684,47 euros por la fiscalidad de la propiedad que genera una indeseable "doble imposición" y de la que benefician diferentes administraciones públicas, tal y como denuncia el REAF.

El agravio no acaba aquí. A esta cifra habría que sumarle "los costes fiscales relacionados con la promoción y la adquisición de vivienda", como pueden ser el Impuesto sobre Transmisiones Patrimoniales, el de Actos Jurídicos Documentados o el IVA. "Se hace evidente el elevado coste fiscal que implica poseer bienes inmuebles desde el punto de vista tributario" sentencian los economistas.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.