Esta semana, el Banco de España publicaba su Encuesta Financiera de las Familias, y sus resultados han tenido una gran repercusión mediática. Este documento muestra la situación financiera de los hogares españoles a finales de 2022 analizando sus rentas, activos, deudas y gastos.

A la hora de comparar estas variables por grupos de edad, el Banco de España revela una realidad preocupante: la mala situación económica de los jóvenes españoles frente a los jubilados, que son los que obtienen los mejores resultados en la mayoría de las áreas de estudio.

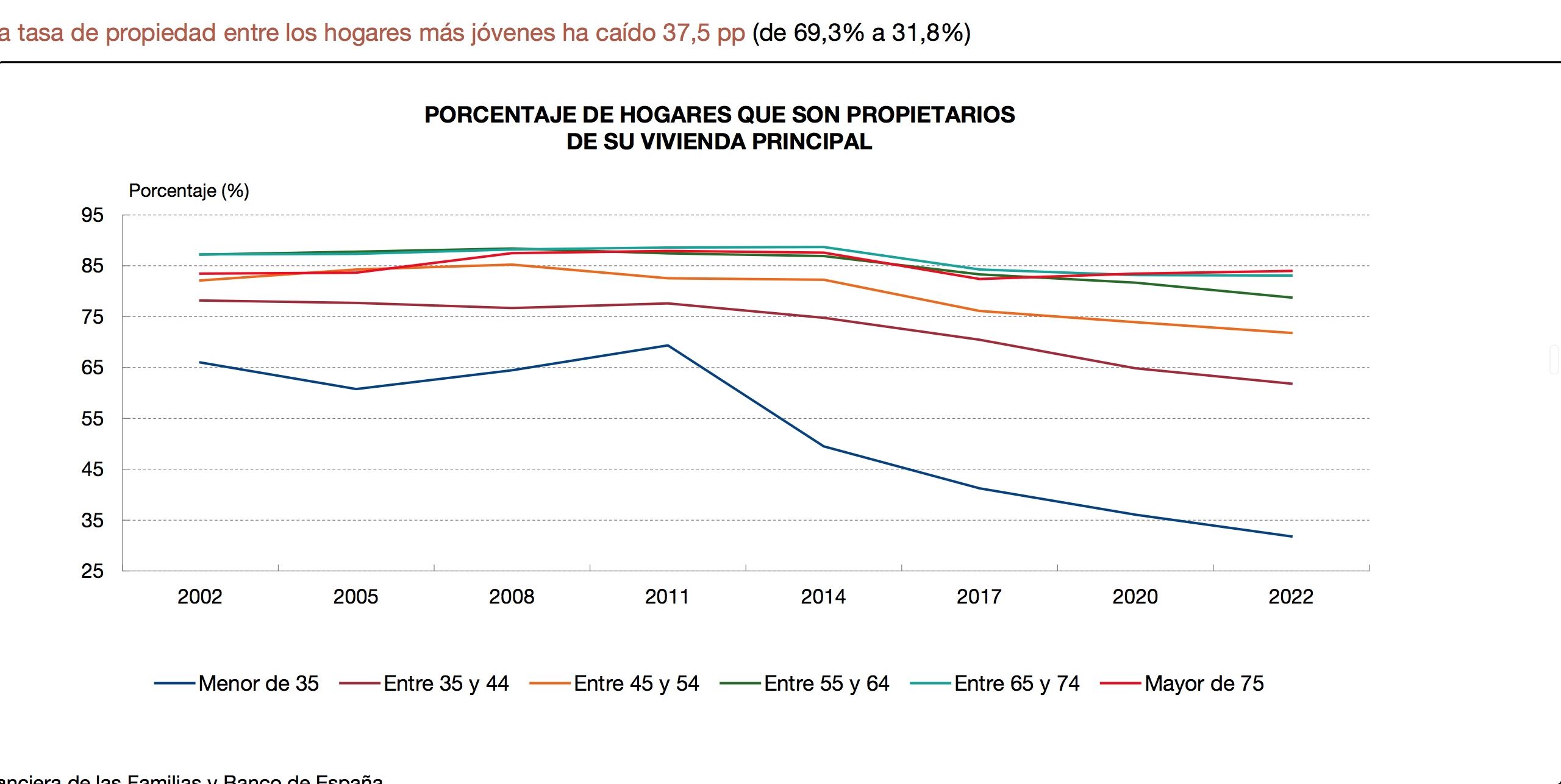

En lo relativo a la vivienda, el principal activo de las familias de nuestro país, la comparativa entre estos grupos de edad es demoledora. En términos generales, España sigue siendo un país de propietarios debido a que el 72,1% de los hogares es dueño de su vivienda principal. Sin embargo, ese porcentaje "continuó descendiendo de forma apreciable" desde el 73,9% que alcanzaba en 2020.

Así, en los últimos años, el porcentaje de hogares que son propietarios de su vivienda principal ha caído de forma general en todos los grupos de edad con excepción de los hogares cuyo cabeza de familia es mayor de 74 años, que va en aumento (el 83,4%).

El gráfico anterior también revela que la tasa de propiedad de los hogares más jóvenes se ha hundido de forma acumulada desde 2011 del 69,3% al 31,8%. Por tanto, en la actualidad, sólo tres de cada 10 jóvenes en España son dueños de una casa. Para el total de la población, la caída en el porcentaje de vivienda en propiedad de la última década ha sido de algo más de 10 puntos, mucho menos que en el caso de los jóvenes.

El aumento de los hogares unipersonales

Otro dato interesante del estudio es que el 46,8% de los hogares son propietarios de activos inmobiliarios distintos de su vivienda principal. Más concretamente, un 33,8% poseen una vivienda que no es su vivienda principal, seguido, por orden de importancia, de un 14,4% que cuentan con solares y fincas. Estas proporciones aumentan con la renta, pero incluso en la parte inferior de la distribución se observa un porcentaje considerable de hogares que poseen activos inmobiliarios distintos de su vivienda principal (25,1%). Por edad, de nuevo, los jubilados obtienen el mejor de los resultados: el mayor porcentaje de hogares en posesión de otras propiedades inmobiliarias se encuentra entre los hogares cuyo cabeza de familia tiene entre 65 y 74 años (el 60,1% frente al 21,6% de los menores de 35 años).

Bien es cierto que las dificultades de los jóvenes para adquirir una vivienda en propiedad se debe a múltiples factores. Por el lado de la demanda, es interesante otro dato que revela el Banco de España y es la composición de esos hogares, que cada vez están formados por menos miembros, por lo que se necesitan más casas para vivir y el gasto por persona es mayor. Así, en 2022 continuó el aumento del número de hogares unipersonales, el cual sobrepasaba, según información de la EPA, los 5,3 millones a finales de dicho año (equivalentes al 27,8% del total de hogares, 27,2% según la EFF). Por grupos de edad, mientras que los hogares unipersonales formados por personas mayores de 64 años experimentaron una ligera pérdida de peso relativo entre finales de 2020 y finales de 2022, pasando de representar el 43,8% al 42,6% del total, los constituidos por personas menores de 35 años aumentaron su peso del 10% al 10,8%.

Que los jóvenes alarguen cada vez más sus estudios, y por ende, la entrada al mercado laboral también dificulta la compra de una casa, así como el endurecimiento de las condiciones del crédito. Tampoco hay que olvidar las políticas intervencionistas llevadas a cabo por el Gobierno y la falta de liberalización del suelo contribuyen a restringir la oferta y aumentar los precios de la vivienda.

En lo relativo a los datos de riqueza y renta, los jóvenes tampoco salen bien parados. Tal y como refleja el Banco de España, la renta anual media de los hogares españoles en 2021 era de 43.100 euros (un 3,9% más que en 2019) y la renta mediana, de 32.400 euros (un 1,1% más que en 2019). El Banco de España le da más importancia a la mediana que a la media a la hora de hacer una radiografía más realista de la situación de los hogares.

Por edad, los hogares con cabeza de familia mayor de 65 años experimentaron aumentos de la renta mediana por encima del 4% (el crecimiento alcanzó el 9,2% entre los mayores de 74 años). Sin embargo, en el caso de los menores de 35 años, la renta mediana pasó de los 31.700 euros a los 29.100 euros, un 8% menos.

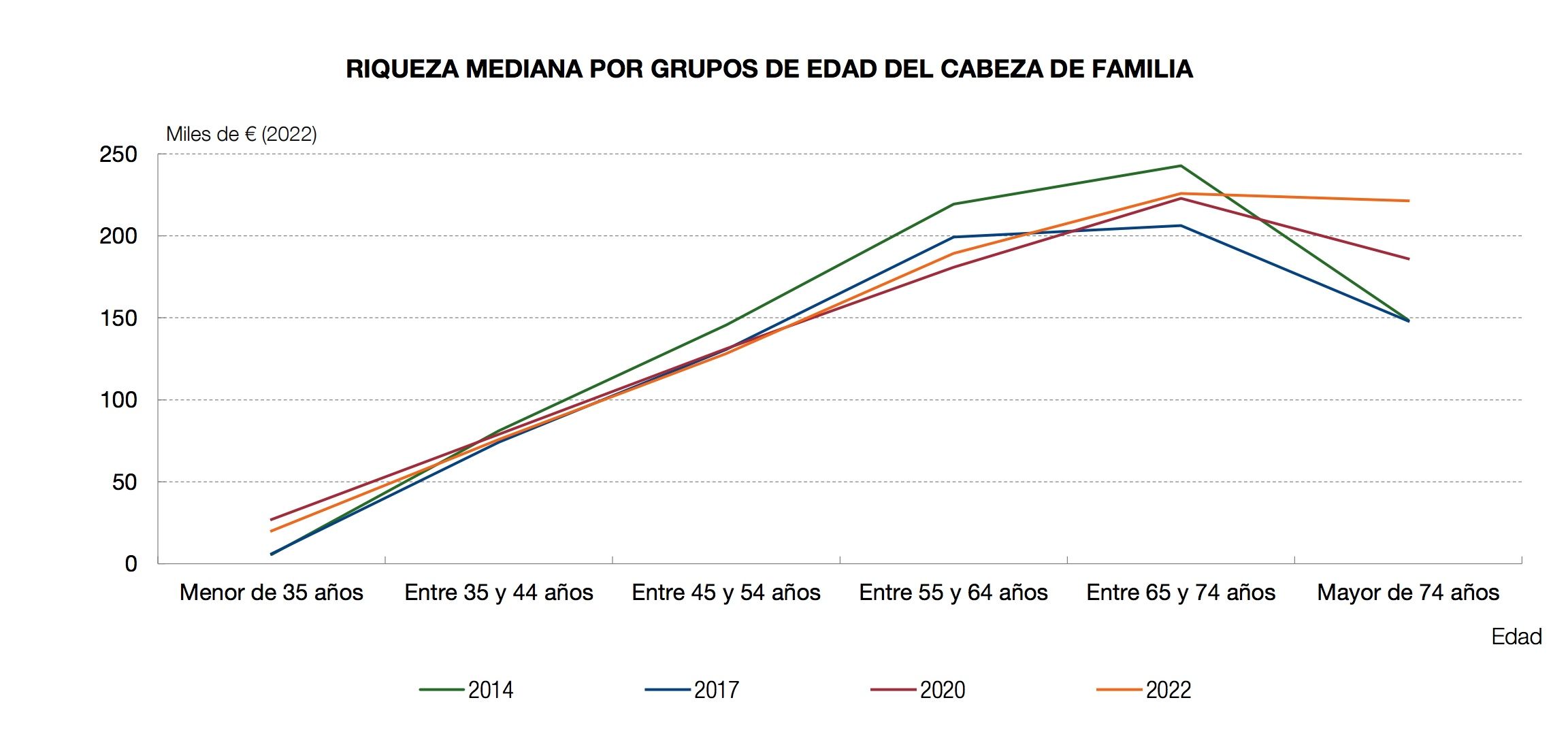

Por otro lado, en 2022, la riqueza neta mediana de las familias era de 142.700 euros y la media de 309.000 euros. La riqueza neta se define como el valor total de los activos (reales y financieros) menos el importe de las deudas. No se incluye el valor de los automóviles u otros vehículos.

Por grupos de edad, "la riqueza neta mediana responde al perfil de ciclo vital esperado, y alcanza el máximo para los hogares con cabeza de familia entre 65 y 74 años, esto es, un poco más tarde que la edad a la que se alcanza el máximo de renta" explica el Banco de España. Así, la riqueza mediana de los ciudadanos entre 65 y 74 años se elevó de los 222.900 euros hasta los 225.800 euros en dos años mientras que la riqueza neta mediana cayó de forma importante para los hogares con cabeza de familia menor de 35 años desde los 27.000 euros a los 20.000, la friolera de 7.000 euros menos.

Lejos de intentar revertir esta situación, el Gobierno de Pedro Sánchez está agravando esta brecha con medidas como la reforma de pensiones puesta en marcha por José Luis Escrivá.

Este plan ha consistido en derogar el Factor de Sostenibilidad, revalorizar las pensiones al IPC, lo que ha venido disparando el gasto, y la implantación de un sistema de subida de cotizaciones masivo a través del MEI que, a pesar del aumento de los impuestos al trabajo, no conseguirá cuadrar las cuentas del sistema. Es decir, el Ejecutivo está empeorando la equidad intergeneracional aumentando la carga fiscal sobre los jóvenes para mantener la generosidad con los beneficiarios de las pensiones, que cada vez cobran más y son más. Lo que implica más votantes.

Sánchez ya ha dejado claro que un medio crítico como este es un obstáculo. Nos halaga pero necesitamos tu ayuda para demostrarle que lo que dice es cierto. Hazte socio del Club LD.