La Curva de Laffer pone de manifiesto una verdad incómoda para quienes creen que los impuestos pueden subirse continuamente sin que ello suponga una merma para la actividad económica y, en algunos casos, una caída de los ingresos tributarios. En la práctica, más allá del escepticismo de quienes critican al influyente Arthur B. Laffer, lo cierto es que son muchos los estudiosos que han confirmado la existencia de fenómenos lafferianos en los sistemas impositivos de nuestro entorno.

Recientemente, tres investigadores españoles han publicado un artículo en la revista académica Empirical Economics dedicado a evaluar la aplicación de la Curva de Laffer al Impuesto sobre la Renta aplicado en nuestro país. Se trata de José Félix Sanz, de la Universidad Complutense, Ana Gamarra, de la Universidad de Melbourne, y María Arrazola, de la Universidad Rey Juan Carlos.

El trabajo calcula cuál es la Curva de Laffer de los contribuyentes españoles a partir de un análisis que recoge una cantidad ingente de microdatos de la Agencia Tributaria, a partir de los cuales se reconstruyen datos fiscales representativos de 19 millones de contribuyentes. El gravamen analizado es el IRPF y las cifras se corresponden con los ejercicios 2011 y 2012., lo que permite medir la elasticidad de la recaudación ante la subida del Impuesto sobre la Renta adoptada en 2012 por el gobierno de Mariano Rajoy.

Si se hubiese dado una respuesta lineal a los cambios introducidos por el Ejecutivo, los ingresos por IRPF habrían subido en 5.208 millones de euros. Sin embargo, al tomar en cuenta el efecto de la subida impositiva, encontramos que el aumento de los ingresos fue un 50% menor de lo esperado, generando apenas 2.408 millones adicionales.

El artículo publicado por Empirical Economics también encuentra que el punto de inflexión de la Curva de Laffer se alcanzaba en 2011 cuando las rentas del trabajo estaban gravadas a un tipo superior al 37%, con un 20% en el caso de las rentas del ahorro.

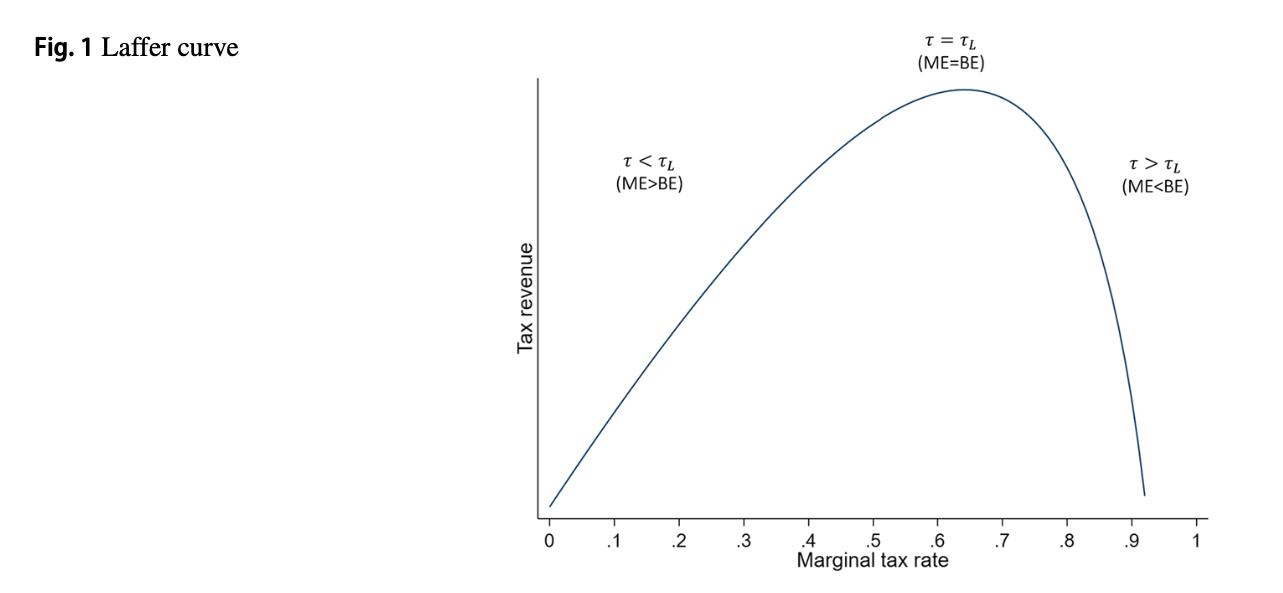

Dibujando la Curva de Laffer

El modelo teórico de la Curva de Laffer plantea el siguiente modelo:

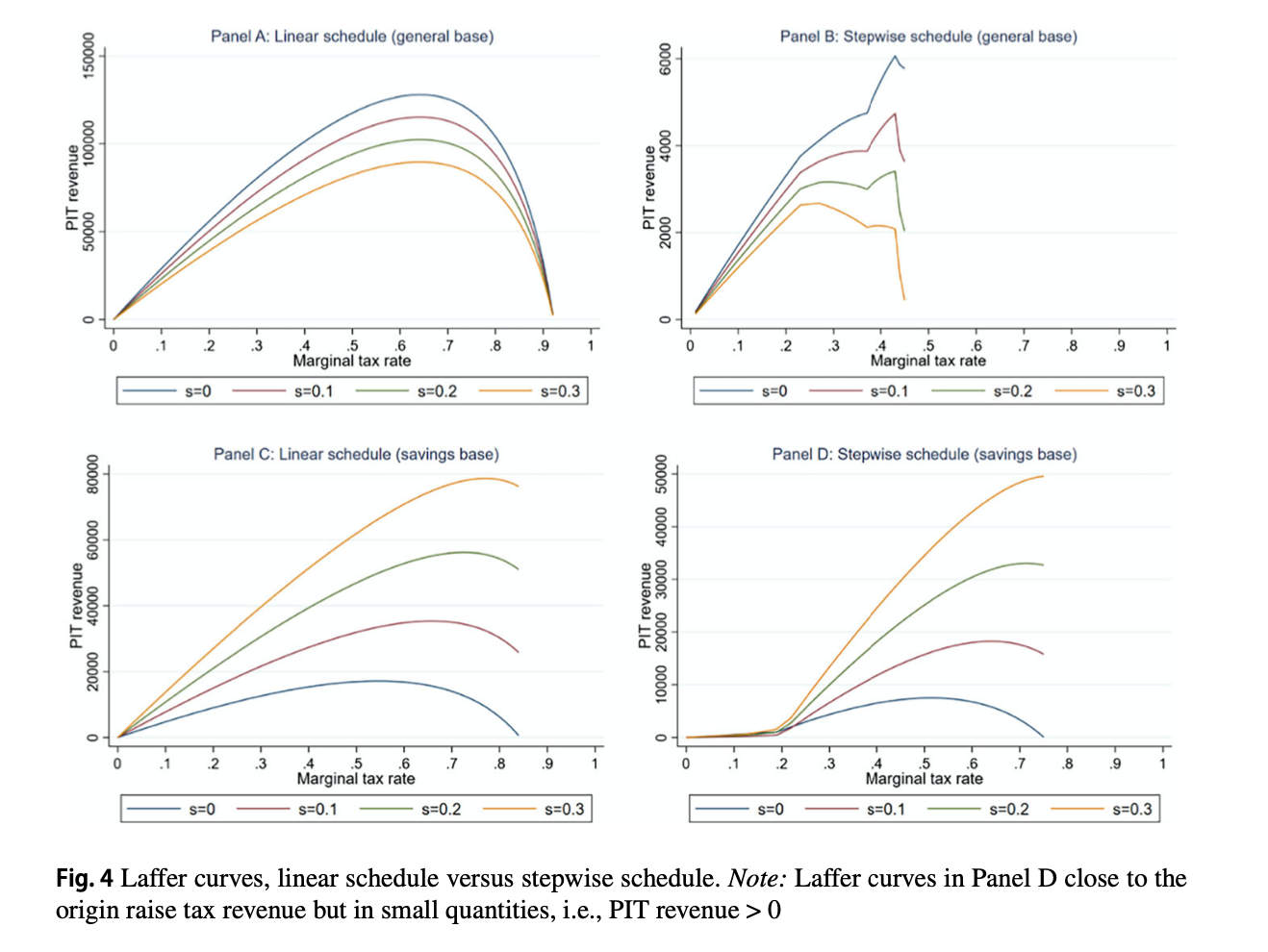

En la práctica, la Curva de Laffer del IRPF tendría un aspecto similar al siguiente:

El trabajo de Sanz, Gamarra y Arrazola también pone de manifiesto que el 49,5% de las rentas del trabajo gravadas por el IRPF estaban en el lado "prohibitivo" de la Curva de Laffer en 2011. Tales declaraciones representan el 50,9% de los ingresos sujetos a IRPF y el 54,9% del dinero exigido por el fisco a los contribuyentes. Por tanto, "la mitad de los contribuyentes pagaban tipos marginales superiores al punto de inflexión de la Curva de Laffer". Este porcentaje es más bajo en el IRPF del ahorro: 19,9% de las declaraciones, 11,9% de la base imponible y 2% del monto reclamado por el fisco.

Por otro lado, haciendo el análisis por tramos de renta, José Félix Sanz, Ana Gamarra y María Arrazola encuentran que los niveles de renta más afectados fueron el tercero, cuarto y quinto, en los cuales el gravamen se situó en la zona "prohibitiva" de la Curva de Laffer para el 89,5%, 86,2% y el 100% de los contribuyentes. El tercer tramo empezaba en 2011 en los 32.360 euros de renta, de modo que, a partir de dicho umbral, la mayoría de los contribuyentes se situaban en la pendiente decreciente de la Curva de Laffer.

"El análisis recogido en nuestro trabajo muestra que la Curva de Laffer no es un asunto constante. Su caracterización depende de la elasticidad y de las respuestas de comportamiento de los contribuyentes, que reaccionan a las subidas de impuestos buscando aminorar su carga fiscal o modificando otras circunstancias para lograr dicho resultado. Estos factores alteran la forma de la Curva de Laffer y, con ello, el porcentaje de contribuyentes que están a un lado u otro de su punto de inflexión. Estas lecciones tienen una enorme relevancia a la hora de hablar de la capacidad recaudatoria de los sistemas impositivos y pueden ayudar a estimar de forma más precisa las mejoras o caídas de ingresos derivadas de cambios en el código tributario", concluyen Sanz, Gamarra y Arrazola.