La crisis de deuda que sufre la zona euro desde 2010 amenaza con provocar una nueva tormanta financiera, no sólo en Europa sino a nivel internacional. Desde que comenzaron las turbulencias, analistas, inversores e incluso particulares no dejan de preguntarse cuál es la exposición real de cada entidad a la deuda pública -y también bancaria- de los países más débiles de la eurozona. No en vano, hasta el momento, las autoridades internacionales han tenido que acudir al rescate de tres estados miembros (Grecia, Irlanda y Portugal), mientras que el Banco Central Europeo (BCE) se vio obligado a intervenir el pasado agosto en el mercado de deuda de España e Italia a fin de atenuar sus crecientes costes financieros.

Ante tal panorama, y una vez comprobado que el rescate de Grecia ha servido de poco -hoy se baraja su default dentro o fuera del euro-, gobiernos y organismos internacionales discuten de nuevo la posibilidad de recapitalizar con dinero público a la banca europea. ¿La razón? Sus balances concentran un gran volumen de deuda pública -y financiera- de alto riesgo. Su valoración a precios de mercado podría causar grandes pérdidas en numerosas entidades y, de hecho, la aplicación de quitas podría tumbar directamente a 27 grandes bancos de la eurozona, casi un tercio de los sometidos a los stress test efectuados recientemente por los reguladores.

Así pues, una de las cuestiones claves a dilucidar en esta crisis es la siguiente ¿quién debe a quién? Para responder a tal pregunta es preciso, en primer lugar, aclarar la exposición externa de la banca internacional a los países periféricos: Portugal, Italia, Irlanda, Grecia y España (conocidos habitualmente como PIIGS).

Exposición total

Según los úlitmos datos del Banco Internacional de Pagos (BIS, por sus siglas en inglés), la banca mundial poseía en sus respectivas carteras exteriores cerca de 2,5 billones de dólares en activos (créditos) ubicados en estos cinco países de la zona euro -excluyendo otros activos derivados-. Se trata de una exposición elevada, aunque un 22% inferior a la registrada a finales de 2009.

Así pues, la exposición total de los bancos internacionales a los PIIGS asciende a 2,5 billones de dólares, de los cuales 516.500 son activos intebancarios (préstamos a sus bancos), 489.600 millones corresponden a deuda pública y 1,45 billones a créditos al sector privado (empresas y particulares).

Sin embargo, tal y como señala el BIS, la exposición de la banca europea a estos países es muy superior a la del resto de grandes entidades internacionales, cuyas inversiores se concentran más en la compra de bonos públicos de EEUU -uno de los activos refugio por excelencia-. La agencia Reuters ha elaborado un detallado mapa interactivo sobre la deuda exterior de los PIIGS y otros países.

Por países y tipo de deuda

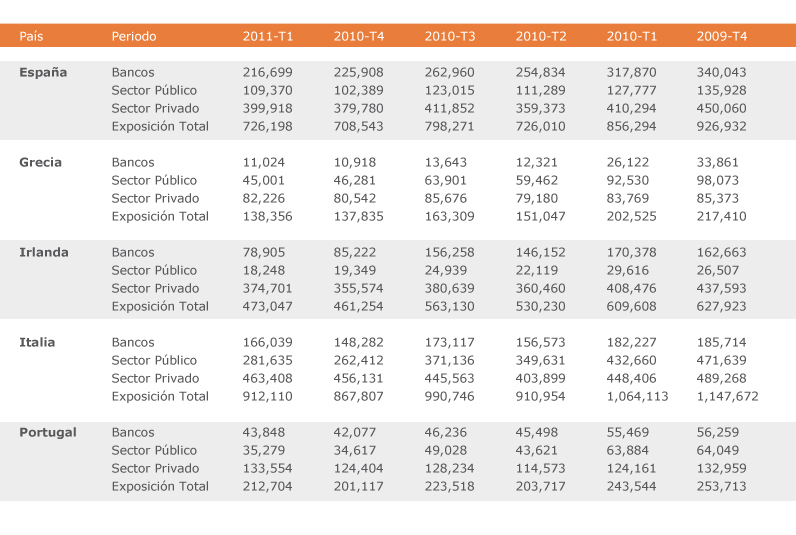

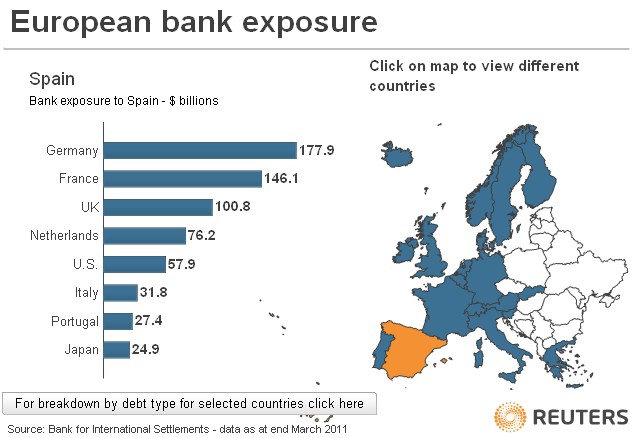

A continuación, la exposición total -deuda pública y privada- de los acreedores (bancos) extranjeros, y diferenciada por tipo de deuda (pública, financiera y privada):

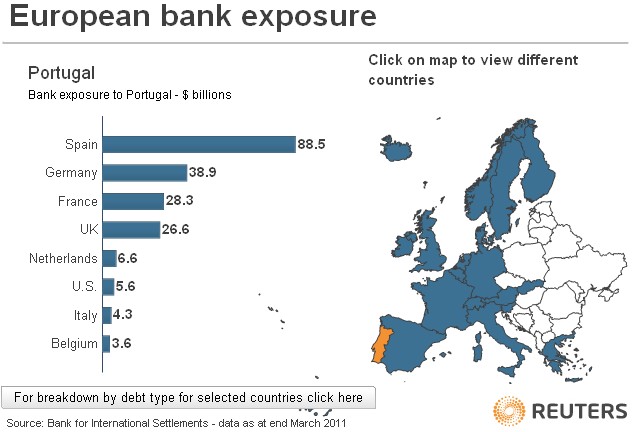

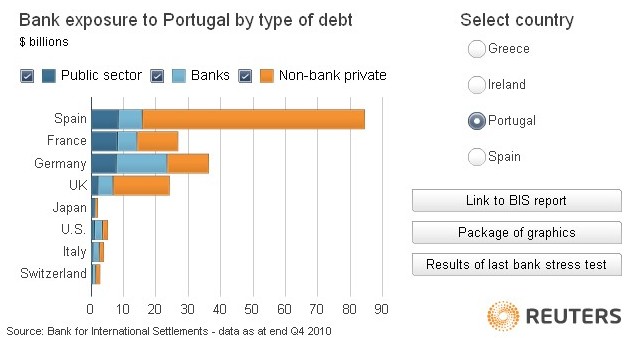

Portugal

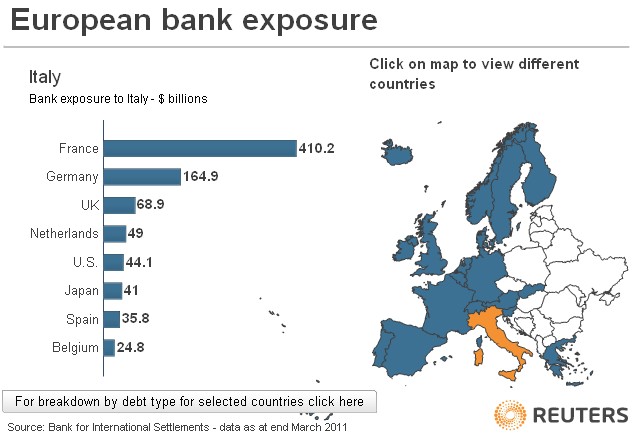

Italia

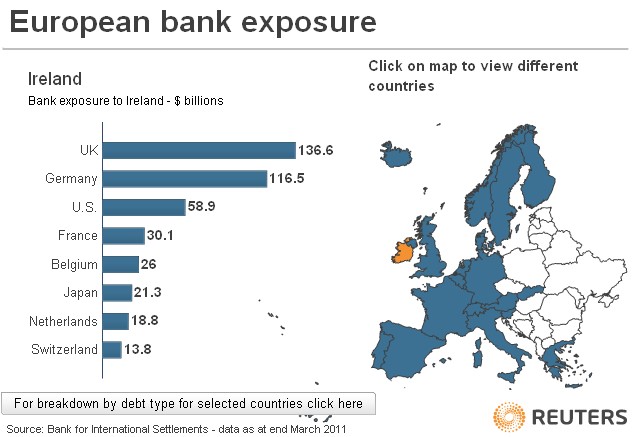

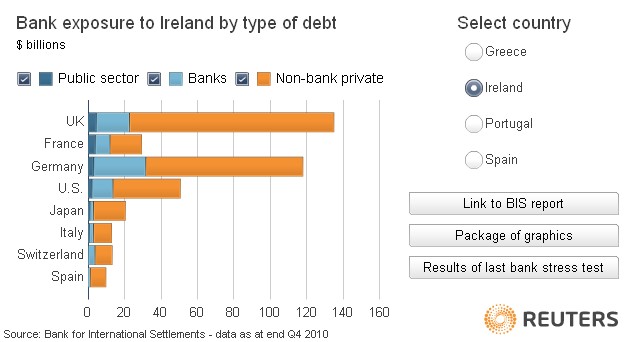

Irlanda

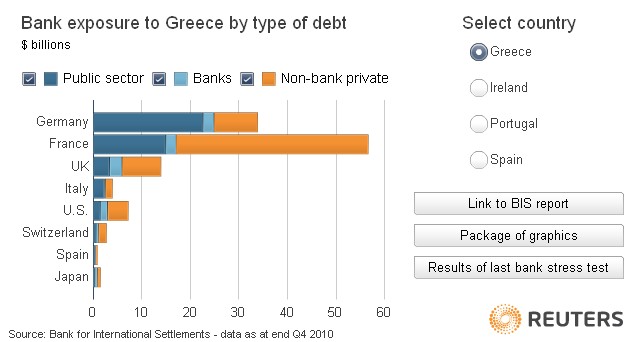

Grecia

España

Deuda pública

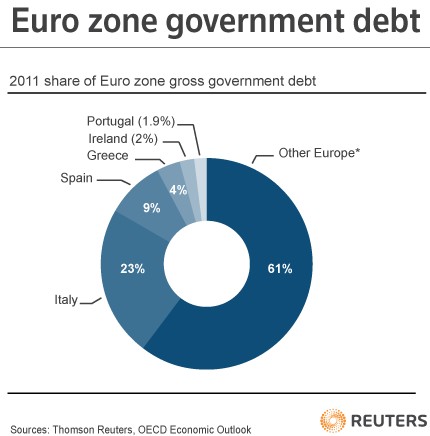

En este ámbito, lo que más preocupa al mercado es, sobre todo, la exposición concreta de la banca a la deuda pública de los PIIGS. Y es que, su volumen roza el 40% de la deuda pública total de la zona euro.

Vencimientos

En este sentido, cabe destacar la maduración de dichos bonos, ya que muestra con claridad las urgentes necesidades de refinanciación que registran los países periféricos: la mayoría de su deuda vence en menos de cinco años.

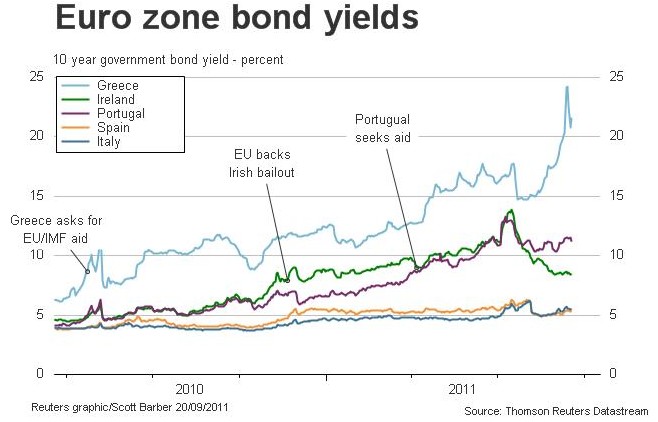

Rentabilidad de los bonos periféricos

La crisis de deuda pública y la ausencia de señales acerca de una rápida y sólida recuperación económcia que permita un elevado crecimiento están poniendo en duda la capacidad de estos países para devolver lo que deben a sus acredores. Todo ello se refleja en la prima de riesgo de sus bonos a 10 años, entendido como el tipo de interés que a mayores exigen los inversores respecto al bono alemán -el más seguro de Europa-. A continuación, la rentabilidad de cada bono periférico a 10 años.

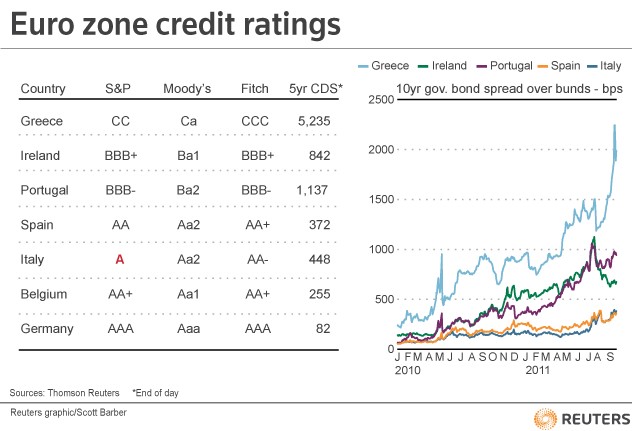

Rating soberano

Asimismo, todas estas dificultades se han ido poco a poco materializando en sucesivas rebajas de rating (nota crediticia) por parte de las principales agencias de calificación. Es decir, estas firmas consideran que su deuda pública cuenta con mayor riesgo. El rating de Italia, por ejemplo, acaba de ser rebajado este martes por Standard & Poor's, hasta una simple nota A.

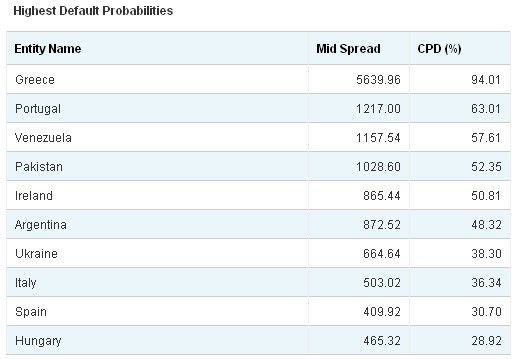

Riesgo de impago

De hecho, los cinco periféricos de la zona euro se sitúan entre los 10 países con más riesgo de impago, según los úlitmos datos de la firma CMA.

Como resultado, los acreedores de estos países también están sufriendo: los activos públicos que poseen en sus balances caen de precio y se vuelven más ilíquidos, pudiendo así generar grandes pérdidas en caso de que se valoren a precios de mercado o los PIIGS se declaren en default (suspensión de pagos, con quita y espera).

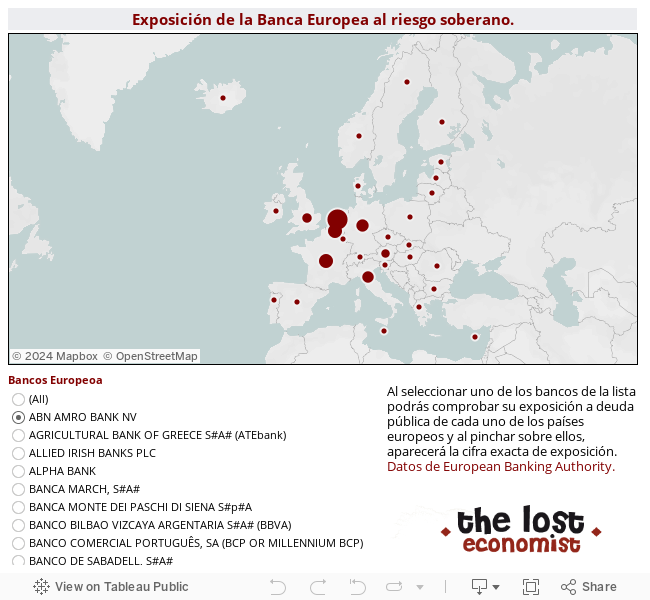

¿Pero cuánta deuda pública posee cada banco?

El siguiente mapa interactivo, elaborado por el blog The Lost Economist, refleja la exposición de cada una las grandes entidades europeas al riesgo soberano (las cifras están expresadas en millones de euros), en base a los datos publicados en los últimos stress test (pruebas de resistencia) que elaboró European Banking Authority (regulador financiero de la UE). Pinchando en cada entidad se obtiene el volumen concreto de deuda pública que acumulaba en balance a finales de 2010.

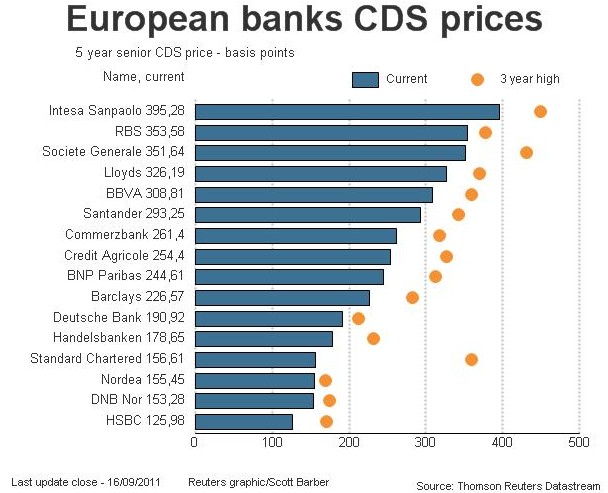

CDS de los bancos

Esta exposición soberana ha disparado el riesgo de impago de numerosas entidades europeas, tal y como refleja el mercado de credit default swaps (CDS), seguros de impago para segurar una inversión. De hecho, el riesgo de impago se sitúa en nivel máximos en media Europa.

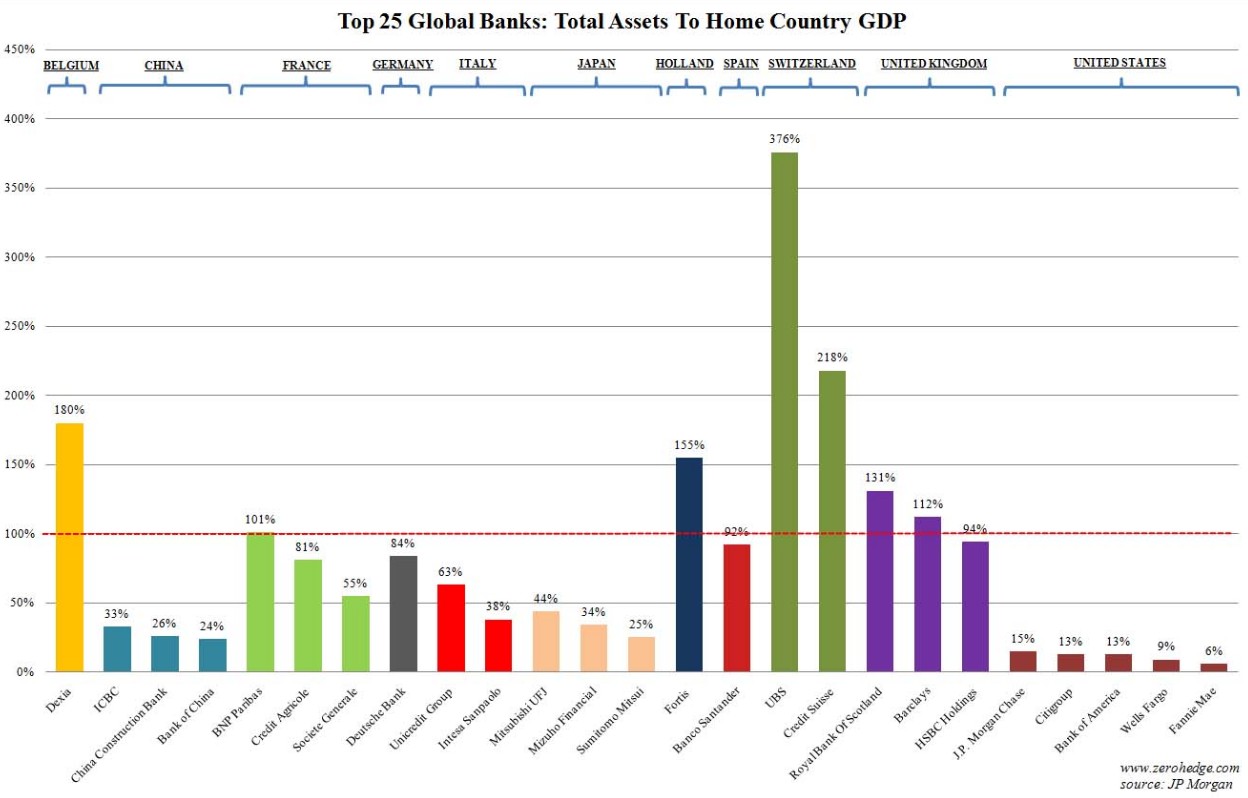

Too big to fail

El último punto relevante a tener en cuenta radica en el peso que ostenta cada entidad respecto al PIB de su respectivo país. El siguiente gráfico representa el volumen de activos de los 25 bancos más importantes de Europa respecto al PIB nacional. De este modo se observa que la UE corre el riesgo de repetir la situación que hace apenas tres años aconteció en EEUU: muchos bancos podrían ser considerados como "too big to fail" ("demasiado grandes para caer"). De ahí, precisamente, que tanto Bruselas como el Fondo Monetario Internacionl (FMI) estén estudiando ahora la posibilidad de llevar a cabo una nueva recapitalización bancaria haciendo uso de dinero público.