La banca es el sistema circulatorio del capitalismo. Sin ella, sencillamente, no sería posible mejorar la vida de la gente de una forma tan espectacular como la que ha ocurrido en las últimas décadas. En esencia, un banco lo que hace es captar el ahorro del ciudadano, agregarlo, y asignarlo correctamente a proyectos de inversión que sean capaces de asegurar su retorno vía actividad económica.

De esta forma tan arcaica es cómo se genera actividad económica, y así se construye el famoso multiplicador monetario, tergiversado como tantas otras cosas por la izquierda chavista de este país. La banca es un elemento necesario porque agrega ahorro anónimo y lo canaliza hacia la mejora de la productividad. Y, por el camino, ganan todos. El ahorrador y el banco, a través de los correspondientes tipos de interés. Y el prestatario, sacando rendimientos de un proyecto que no hubiera visto la luz de otra manera.

Es por ello que en todo el mundo ha sido considerado como un sector tradicionalmente estratégico. Esto, que en muchos lugares podría parecer un logro y un motivo de orgullo, en Europa es una carga pesada. Ser considerado parte de un sector estratégico en el Viejo Continente implica, necesariamente, un exceso de regulación local, nacional y supranacional; un control sobre la materia prima (tipo de interés en el caso de la banca), un estricto control sobre la estructura de mercado y un largo etcétera.

Recuerdo cuando los bancos clamaban por un QE similar al de Estados Unidos o al de Reino Unido. Ahora se arrepienten, entrampados por una situación de extrema debilidad, y con unas perspectivas de futuro a la baja. No en vano, Ana Botín, la presidenta del banco más importante de nuestro país y uno de los de mayor peso a nivel mundial, ya ha afirmado en foros internacionales que mira hacia Estados Unidos como principal foco de crecimiento en el medio plazo.

Un sector grande y poco rentable

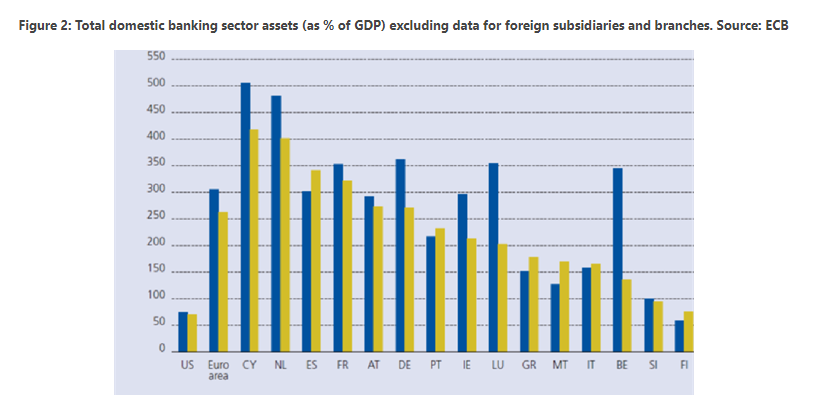

La realidad es que tras la careta de protección estatal se esconde una sonada incapacidad para prosperar. La sobrerregulación y la injerencia en la vida privada suponen un freno para la competitividad de las empresas que acabamos pagando todos. No en vano, el sistema financiero europeo tiene un tamaño 5 veces mayor que el norteamericano y, sin embargo, su capitalización bursátil es 2,5 veces menor. Sólo Apple es más grande que el sector financiero europeo en su conjunto.

El sistema bancario europeo ya fue un problema en 2008, y ahora podría volver a serlo si la situación empeora. Las últimas cifras macroeconómicas en Europa nos llevan hacia un escenario de estancamiento secular, aunque con riesgos notables a la baja. Uno de ellos es el bancario. En lo que va de año se han tenido que rescatar dos bancos: Banca Carige (Italia) y NordLB en Alemania. También Deutsche Bank, tras presentar el mayor plan de ajuste de su historia, sigue dibujando un patrón similar a Lehman Brothers por su incapacidad de convencer a analistas.

Todo esto en un entorno de crecimiento desde el año 2015. Ahora, que ya comenzamos a ver los primeros síntomas de falta de liquidez en los mercados, los desajustes se pueden amplificar por un sistema financiero que no ha hecho las reformas necesarias.

Luis de Guindos, vicepresidente del Banco Central Europeo, lleva ya lleva varios avisos. Primero fueron la excesiva exposición a fondos de inversión. Ahora, advierte sobre la debilidad de la banca europea. Más del 75% de los grandes bancos, afirma, generan rentabilidades por debajo del coste de su financiación (WACC).

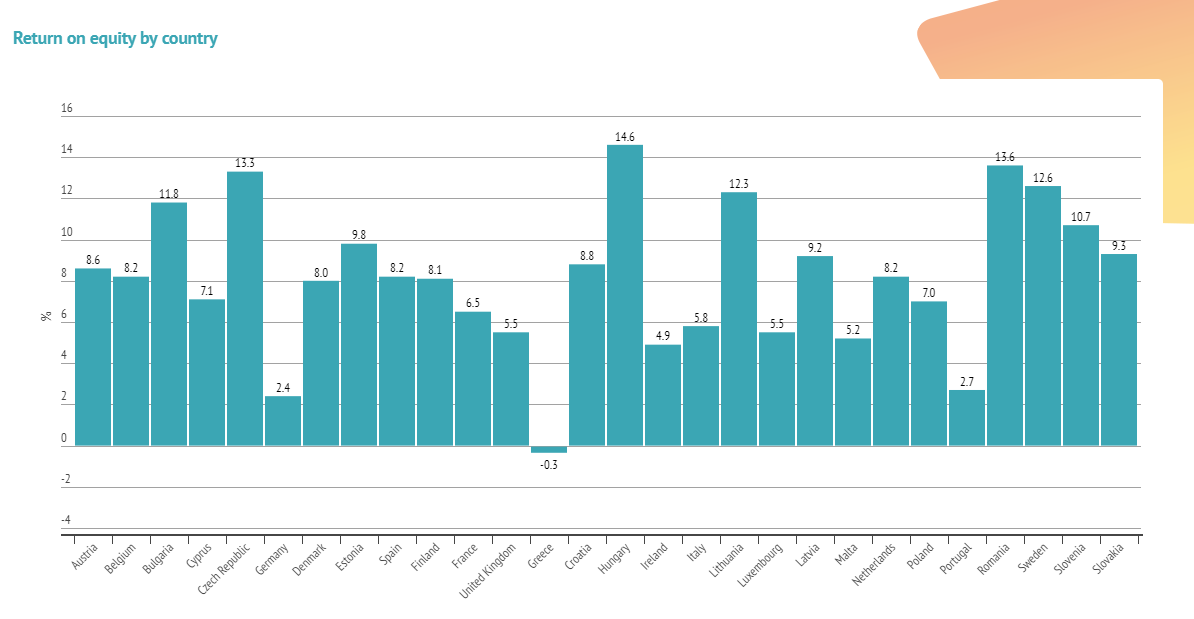

Según datos de la Asociación Europea de Banca, (EBA, por sus siglas en inglés), el ROE del sistema bancario europeo es del 6,1%, casi 2 puntos por debajo del coste de capital exigido por accionistas y prestamistas (8%), con dos datos especialmente preocupantes:

-

10 países están por debajo de este umbral, que refleja que el negocio bancario, de facto, genera pérdidas.

-

La desviación estándar (esto es, la diferencia entre el mayor valor y el menor) se está reduciendo… pero a la baja.

Mayor dependencia con el BCE

Dicho de otra manera, la rentabilidad del sistema bancario europeo se armoniza a la baja. Cada vez más bancos y más sistemas financieros nacionales pierden dinero. Esto conduce, inevitablemente, a una mayor dependencia de organismos como el BCE.

Los europeos estamos fiando nuestra prosperidad futura a la nacionalización progresiva de un sector clave.

Mientras, en países como el nuestro, con Gobiernos intervencionistas y propuestas que nos acercan más al chavismo, pretenden hacer de las cajas alemanas un modelo a seguir para Bankia, una entidad que todos deberíamos haber aprendido que tiene carácter sistémico. Una evolución que demuestra que no hemos aprendido nada sobre el sistema bancario, y que contamos la verdad a medias sobre el sistema de cajas públicas alemán, uno de los más deficitarios y con más problemas de toda Europa.

La situación del sistema bancario europeo es preocupante, sobre todo, sobre todo, en Alemania e Italia. Los test de estrés de finales del año pasado tampoco nos permiten tener una imagen fiel de lo que ocurrirá ante un empeoramiento súbito de la situación.

Los analistas avanzan hacia un nuevo programa de estímulos públicos para Europa en 2020. Yo coincido, aunque creo que eso servirá para paliar (y sólo parcial y temporalmente) las malas perspectivas económicas. Los desincentivos seguirán, y con ellos aumentará la probabilidad de convertirnos en el principal foco de preocupación de la economía mundial.

Los primeros que lo pagaremos seremos los ciudadanos europeos, con nuestros empleos. Los españoles ya estamos adelantando el camino.